Nhật Bản đang tiến gần hơn đến khủng hoảng nợ công sau 25 năm in tiền?

Nhật chi kỷ lục 58,97 tỷ USD trong một ngày cứu đồng Yên, Mỹ hỗ trợ lần đầu từ 1998. Sổ sách BOJ hé lộ khoản lỗ tạm tính gấp 8 lần vốn chủ sở hữu.

Nội dung gốc

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Lời nói đầu:Cung tiền M2 kỷ lục, bất động sản thương mại vỡ nợ hàng loạt, carry trade yên Nhật lung lay, vàng phá đỉnh liên tục. Đây không phải các sự cố riêng lẻ, đây là cùng một cơ chế tiền tệ đang hiển thị ở nhiều bề mặt khác nhau, và năm 2026 là thời điểm tất cả hội tụ.

Không phải ngẫu nhiên khi tỷ lệ phòng trống văn phòng tại Mỹ đang ở mức kỷ lục gần 20%, trong khi vàng phá hơn 50 kỷ lục trong năm 2025 và đồng yên Nhật đang gánh một khối đòn bẩy 7.500 tỷ yên sẵn sàng tháo chốt bất cứ lúc nào. Ba hiện tượng ở ba góc khác nhau của thị trường tài chính toàn cầu này đều là hệ quả của cùng một lực, cùng một cơ chế đã hoạt động âm thầm trong hơn mười lăm năm và đang bước vào giai đoạn tính sổ.

Giá cả không chỉ là con số, đó là thông tin nén

Để đọc được những gì đang thực sự diễn ra, cần bắt đầu từ nền tảng: giá cả là gì?

Trong bất kỳ nền kinh tế nào, giá của một hàng hóa hay dịch vụ là một gói thông tin được nén từ hàng triệu quyết định riêng lẻ. Nó phản ánh sự khan hiếm tài nguyên, chi phí sản xuất, sở thích người tiêu dùng, và kỳ vọng của mọi chủ thể đã giao dịch gần đây, tất cả được cô đọng thành một con số duy nhất mà bất kỳ người mua hay người bán nào cũng có thể hành động mà không cần biết toàn bộ bối cảnh đằng sau.

Nhà kinh tế học Friedrich Hayek đã mô tả như sau vào năm 1945: không có bộ óc trung tâm nào có thể thu thập và xử lý lượng kiến thức phân tán mà hệ thống giá tổng hợp, đó là lý do thị trường phi tập trung vượt trội hơn kế hoạch tập trung trong việc phân bổ nguồn lực.

Hayek ví hệ thống giá cả với “hệ thống viễn thông”, và chính Milton Friedman trong bài diễn văn Nobel năm 1977 đã dẫn lại quan điểm này khi lập luận rằng lạm phát, bằng cách bóp méo tín hiệu giá tương đối, đồng thời làm giảm hiệu quả nền kinh tế và khiến sản lượng lệch khỏi mức tự nhiên. Một bài phát biểu của Phó Chủ tịch Fed Randal Quarles thậm chí đã trực tiếp trích dẫn Hayek để giải thích cơ chế này, một chi tiết đáng chú ý khi chính một quan chức ngân hàng trung ương thừa nhận nền tảng lý thuyết mà Hayek đặt ra.

Khi một yếu tố bên ngoài đưa nhiễu vào hệ thống thông tin này, khả năng phối hợp của nó giảm sút theo những cách có thể tính toán được, và hậu quả lan truyền qua mọi quyết định phụ thuộc vào những tín hiệu đó. Đây không phải ẩn dụ, đây chính là cơ chế chính xác của lạm phát.

Lãi suất là tín hiệu căn bản nhất, và đó là điểm yếu nhất

Trong tất cả các tín hiệu giá, lãi suất là quan trọng nhất vì nó điều phối sự phân bổ nguồn lực giữa tiêu dùng hiện tại và đầu tư tương lai. Khi một ngân hàng trung ương mở rộng cung tiền, nó không thêm nguồn lực thực vào nền kinh tế. Nó thêm một tín hiệu mô phỏng vẻ ngoài của nguồn lực bổ sung.

Hãy hình dung từ góc độ của một doanh nhân nhận được khoản vay với lãi suất nhân tạo thấp vào năm 2012. Tín hiệu đọc là: “tiết kiệm thực đang có sẵn, dự án dài hạn có thể được khởi động.” Doanh nhân đó thuê lao động, ký hợp đồng thuê văn phòng 10 năm, đầu tư vào thiết bị. Họ không sai, họ đang hành động hợp lý dựa trên thông tin tốt nhất có sẵn. Tín hiệu là sai, nhưng họ không thể biết điều đó cho đến khi sự mở rộng tiền tệ chậm lại hoặc đảo ngược và lãi suất điều chỉnh về mức phản ánh thực tế.

Ludwig von Mises mô tả cơ chế này trong tác phẩm năm 1912, và Hayek phát triển thêm trong suốt thập niên 1930. Lý thuyết chu kỳ kinh doanh Trường phái Áo cho rằng việc mở rộng tín dụng của ngân hàng trung ương một cách có hệ thống làm giả tín hiệu lãi suất, tạo ra giai đoạn bùng nổ đặc trưng bởi đầu tư sai lầm diện rộng (malinvestment), tức là đầu tư vào các dự án mà khả năng sinh lời phụ thuộc vào điều kiện tiền tệ không thể duy trì vĩnh viễn.

Điều quan trọng là những sai lầm này không xảy ra lẻ tẻ. Chúng xảy ra đồng thời vì tất cả đều đang đọc cùng một tín hiệu bị bóp méo. Chuỗi sản xuất dài được khởi động mà không thể hoàn thành ở mức giá hiện hành. Lao động được tuyển vào những ngành sẽ co lại sau đó.

Khi sự mở rộng dừng lại, tín hiệu sai được điều chỉnh, và những khoản đầu tư dựa trên nó trở nên không có lời một cách đồng thời. Chùm thất bại kết quả chính là điều chúng ta gọi là suy thoái.

Dấu hiệu từ bất động sản thương mại năm 2025 và 2026

Không cần nhìn đâu xa, hãy nhìn vào những con số cụ thể đang hiển thị ngay bây giờ.

Tỷ lệ phòng trống văn phòng tại Mỹ đạt mức kỷ lục 19,6% trong quý 1/2025, theo dữ liệu của CBRE, lần đầu tiên trong lịch sử chạm ngưỡng gần 20% theo quy mô toàn quốc. Nhiều thị trường lớn như San Francisco và New York ghi nhận tỷ lệ cao hơn con số trung bình này đáng kể.

Điều này không chỉ là hệ quả của làm việc từ xa; đó là kết quả của chuỗi đầu tư được khởi động trong giai đoạn lãi suất gần bằng không từ 2009 đến 2022, khi vay tiền rẻ tạo ra tín hiệu rằng xây thêm văn phòng, ký hợp đồng thuê dài hạn, và phát triển bất động sản thương mại ở mọi phân khúc là quyết định khôn ngoan.

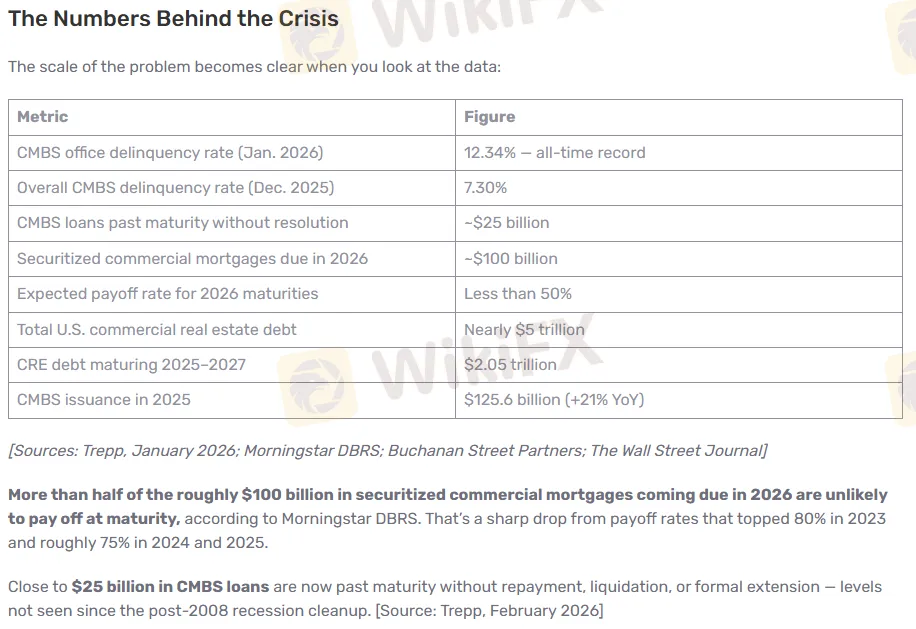

Quy mô của vấn đề trở nên rõ ràng hơn khi xem xét tường nợ đáo hạn. Theo Morningstar DBRS vào tháng 1/2026, hơn một nửa trong khoảng 100 tỷ USD chứng khoán thế chấp thương mại (CMBS) đáo hạn trong năm 2026 có khả năng cao không thanh toán được khi đến hạn. Gần 25 tỷ USD khoản vay CMBS đã qua thời hạn đáo hạn mà chưa được hoàn trả, tái cơ cấu, hay gia hạn chính thức, mức cao nhất kể từ quá trình dọn dẹp sau cuộc khủng hoảng 2008.

Tỷ lệ đặc biệt được quản lý (special servicing rate) cho các khoản vay CMBS văn phòng leo lên 15,8% vào tháng 10/2025 theo dữ liệu của Fitch Ratings, nghĩa là cứ sáu khoản vay văn phòng thì có gần một khoản đang được xử lý ở chế độ khẩn cấp. Về tổng thể, gần 1,8 nghìn tỷ USD khoản vay thương mại sẽ đáo hạn trước cuối năm 2026, tạo ra áp lực tái cấp vốn ở mức chưa từng có trong lịch sử gần đây.

Đây chính là cái mà lý thuyết chu kỳ kinh doanh Áo gọi là “giai đoạn điều chỉnh”: những khoản đầu tư mà khả năng sinh lời phụ thuộc vào môi trường lãi suất thấp nhân tạo đang bị bộc lộ khi lãi suất trở về mức phản ánh thực tế.

Quá trình này không xảy ra trong một ngày; nó diễn ra theo từng hợp đồng đáo hạn, từng khoản vay đến ngày tái cấp vốn, từng tòa nhà trống tiếp tục tìm người thuê. Và điều đặc biệt cần lưu ý: trong khi phân khúc văn phòng đang sụp đổ, các trung tâm dữ liệu phục vụ nhu cầu AI lại có tỷ lệ phòng trống chỉ 1%, với 92% công suất đang xây dựng đã được đặt trước.

Dòng tiền mới đang đi theo tín hiệu mới, lần này là làn sóng AI và hạ tầng kỹ thuật số, và câu hỏi mà không ai trả lời được là liệu tín hiệu này có phản ánh nhu cầu thực hay lại là một vòng bóng bẫy tiếp theo được bơm phồng bởi chi phí vốn đang ở mức vẫn còn thấp theo chuẩn lịch sử.

Ai được trả tiền trước: Lý giải từ thế kỷ 18 cho thực trạng thế kỷ 21

Ngay cả khi kinh tế học chủ lưu cho rằng lạm phát “vừa phải” là chấp nhận được, có một vấn đề phân phối sâu hơn nhiều mà ít khi được thảo luận công khai.

Nhà kinh tế học người Pháp gốc Ireland Richard Cantillon, viết vào khoảng năm 1730, đã quan sát thấy rằng khi tiền mới vào nền kinh tế, nó không đến đồng đều ở tất cả các giá và tất cả các chủ thể. Nó đi vào tại các điểm cụ thể, trong bối cảnh hiện đại là thông qua hệ thống ngân hàng và thị trường tài chính, và lan ra từ đó.

Những người nhận tiền mới trước tiên có thể chi tiêu nó trước khi giá điều chỉnh để phản ánh nguồn cung tăng thêm. Những người nhận nó sau cùng, bao gồm người lao động mà tiền lương được đàm phán lại chậm chạp và người tiết kiệm mà tiền gửi được tính theo mệnh giá danh nghĩa, đối mặt với giá cao hơn trước khi thấy bất kỳ sự tăng trưởng nào trong thu nhập danh nghĩa.

Đây chính là hiệu ứng Cantillon: việc mở rộng tiền tệ chuyển sức mua từ nhóm sau sang nhóm trước, không qua bất kỳ hành động lập pháp nào và không có sự minh bạch mà một khoản thuế trực tiếp sẽ mang lại.

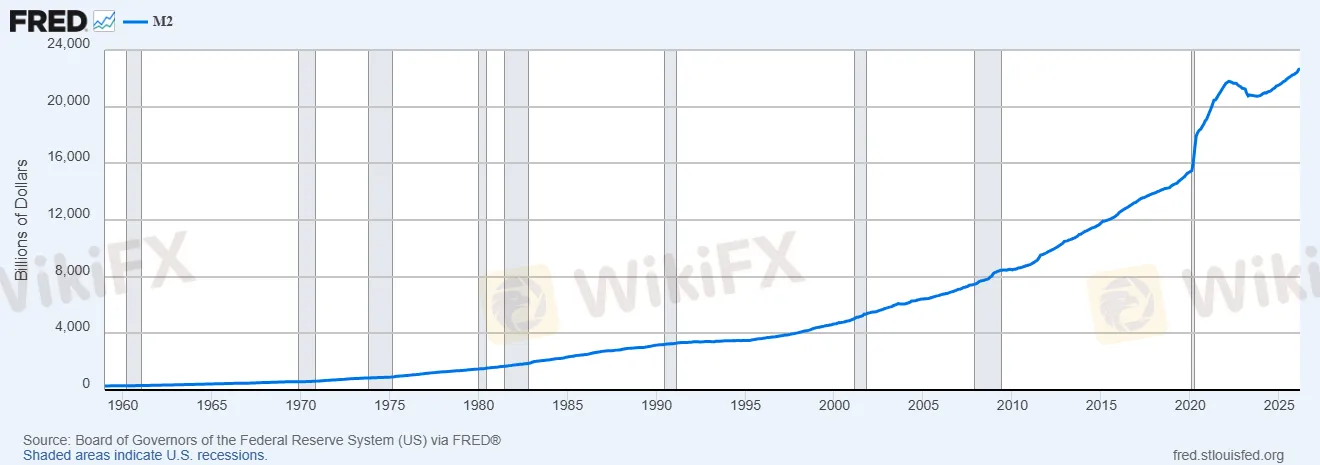

Dữ liệu hiện đại xác nhận điều Cantillon mô tả từ ba thế kỷ trước với độ chính xác đáng kinh ngạc. Từ năm 1990 đến năm 2026, cung tiền M2 của Mỹ tăng từ 3,18 nghìn tỷ USD lên hơn 22,4 nghìn tỷ USD theo dữ liệu Federal Reserve, tức là gấp hơn bảy lần.

Trong cùng giai đoạn đó, tài sản ròng nắm giữ bởi nhóm 0,1% hàng đầu tăng từ 1,7 nghìn tỷ USD lên 24,87 nghìn tỷ USD, trong khi mức tăng tương ứng của nửa dưới dân số chỉ là từ 0,7 nghìn tỷ lên 4,25 nghìn tỷ USD. Kể từ năm 2009, M2 đã tăng hơn 160%, trong khi tiền lương thực trung vị tăng dưới 10% trong cùng kỳ.

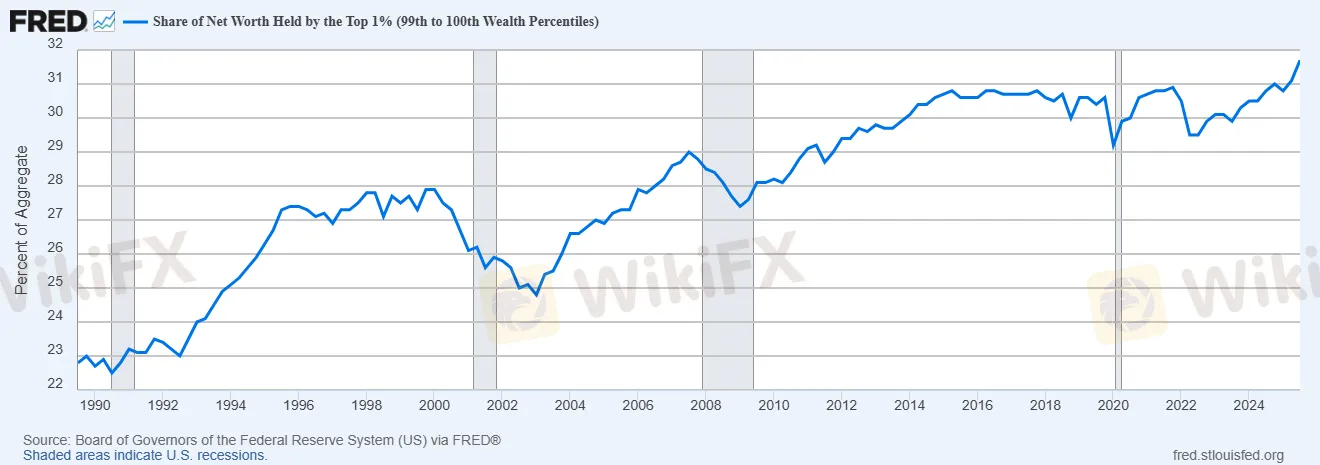

Phân tích của Mises Institute công bố tháng 4/2026 cho thấy tốp 1% giàu nhất nắm giữ gần 23% tổng tài sản vào năm 1990 và con số đó tăng lên gần 32% vào năm 2025, với những đợt tăng tập trung lớn nhất trùng khớp chính xác với các giai đoạn mở rộng tiền tệ mạnh mẽ nhất.

Còn một tầng thứ hai ít được nhắc đến hơn: sau 2009 và đặc biệt sau 2020, hơn 30% tổng cung tiền M2 hiện tại của Mỹ, tương đương khoảng 22.500 tỷ USD, được tạo ra chỉ trong vòng chưa đầy sáu năm. Theo báo cáo của Mises Institute tháng 4/2026, Fed đang thực hiện mua trái phiếu kho bạc mới trị giá 40 tỷ USD mỗi tháng, trong khi M2 chạm mức cao nhất mọi thời đại là 22.500 tỷ USD.

Mỗi tháng, một lượng tiền mới đi vào hệ thống qua các tổ chức tài chính trước, được dùng mua trái phiếu, cổ phiếu, bất động sản ở mức giá chưa điều chỉnh. Giá tài sản tăng. Những người sở hữu tài sản trở nên giàu hơn. Người lao động và người tiết kiệm nhận được phần còn lại sau khi giá tiêu dùng đã leo thang. Đây là cơ chế tái phân phối không có tiêu đề, không có bỏ phiếu, và không để lại dấu vết trong bất kỳ văn kiện chính sách nào.

Mục tiêu lạm phát 2% chỉ là tấm khiên che chắn cho một bế tắc cơ cấu

Lập luận rằng các ngân hàng trung ương có thể quản lý lạm phát như một công cụ chính sách, duy trì nó ở mức 2% trong khi đồng thời tối đa hóa việc làm và hỗ trợ tăng trưởng, dựa trên một quan niệm sai lầm cơ bản.

Lạm phát không phải một núm xoay, nó là hậu quả có thể dự đoán của việc đưa nhiễu vào một hệ thống thông tin, và thiệt hại nó gây ra không tỷ lệ thuận với tỷ lệ mà tỷ lệ thuận với sự gián đoạn phối hợp mà giá cả chính xác tạo ra.

Bế tắc cơ cấu được thể hiện rõ nhất qua cuộc họp Fed ngày 29/4/2026. Ủy ban Thị trường Mở Liên bang giữ nguyên lãi suất ở mức 3,5% đến 3,75%, với sự bất đồng nội bộ sâu sắc chưa từng thấy trong nhiều năm. Chỉ số CPI tháng 3/2026 tăng 3,3% so với cùng kỳ, trong khi xăng dầu tăng 21,2% so với tháng trước, mức tăng một tháng lớn nhất mà Cục Thống kê Lao động từng ghi nhận. Một số ủy viên cảnh báo nguy hiểm của lạm phát dai dẳng; những người khác tập trung vào sự yếu kém của thị trường lao động.

Theo phân tích của Deutsche Bank, đây là tình huống chưa thấy kể từ thập niên 1970 khi cả hai mục tiêu kép của Fed đang xung đột trực tiếp.

Mâu thuẫn hiện ra rõ hơn khi nhìn vào lãi suất thực: với Fed funds rate ở mức 3,5% và lạm phát CPI ở 3,3%, lãi suất thực của Mỹ đang chỉ ở mức xấp xỉ 0,15% đến 0,45%, gần như không có đủ tính hạn chế để kìm hãm nhu cầu.

Trong khi đó, Fed đang đồng thời mua vào 40 tỷ USD trái phiếu mỗi tháng, một sự không nhất quán phản ánh chính xác bế tắc mà lý thuyết mô tả: cùng một lúc cố gắng hạ nhiệt lạm phát thông qua lãi suất và bơm tiền vào hệ thống qua QE, hai lực lượng kéo về hai phía ngược nhau.

Ở phía bên kia Đại Tây Dương, ECB tại cuộc họp ngày 19/3/2026 quyết định giữ nguyên các lãi suất chủ chốt, đồng thời dự báo lạm phát khu vực euro ở mức 2,6% trong năm 2026, cao hơn mục tiêu do giá năng lượng từ xung đột Trung Đông.

ECB mô tả chính sách của mình là đang ở “trạng thái tốt”, một cách diễn đạt lịch sự để nói rằng không ai thực sự biết phải làm gì tiếp theo trong môi trường này. Đây không phải ngôn ngữ của sự tự tin; đây là ngôn ngữ của sự chờ đợi trong một không gian mà tất cả các công cụ đều có tác dụng phụ đáng kể.

Thêm vào đó, Bộ trưởng Tài chính Mỹ Scott Bessent vào tháng 12/2025 đã ngụ ý muốn xem xét lại chế độ mục tiêu 2%, theo phân tích của MUFG Research. Nếu điều này thành hiện thực, đây sẽ không chỉ là thay đổi kỹ thuật chính sách mà là sự thừa nhận ngầm rằng mục tiêu 2% là không thể đạt được trong môi trường chính sách tài khóa hiện tại và nó sẽ gây ra tác động sâu xa đến kỳ vọng lạm phát toàn cầu.

Dòng tiền lớn nhất thế giới đang nằm ở carry trade Yên Nhật

Có một lực lượng tài chính mà phần đông nhà đầu tư bình thường ít chú ý nhưng lại là một trong những biểu hiện trực tiếp nhất của méo mó tiền tệ toàn cầu: carry trade yên Nhật, ước tính trị giá khoảng 7.500 tỷ yên.

Cơ chế này đơn giản trong thiết kế nhưng nguy hiểm trong quy mô: nhà đầu tư vay tiền bằng đồng yên với lãi suất gần bằng không, sau đó chuyển đổi sang USD hay các đồng tiền khác có lãi suất cao hơn để đầu tư, hưởng lợi từ chênh lệch lãi suất giữa Nhật và phần còn lại của thế giới.

Trong nhiều năm khi Ngân hàng Trung ương Nhật Bản (BOJ) duy trì lãi suất âm và kiểm soát đường cong lợi suất (YCC), giao dịch này là máy in tiền gần như không rủi ro. Hàng nghìn tỷ yên được vay ra và đặt vào mọi thứ: trái phiếu Mỹ, cổ phiếu EM, bất động sản, hàng hóa.

Nhưng khi BOJ bắt đầu bình thường hóa chính sách, nâng lãi suất lên 0,75%, mức cao nhất trong 30 năm, và phát tín hiệu có thể tiếp tục tăng lên 1% đến 1,25% vào cuối năm 2026, bức tranh thay đổi căn bản. Theo phân tích của EBC Financial Group, “carry trade không sợ lãi suất hôm nay, nó sợ lộ trình ngày mai.” Khi lãi suất BOJ tăng và kỳ vọng hướng cao hơn, chi phí tài trợ của vị thế carry tăng lên, biên lợi nhuận thu hẹp, và những người giữ vị thế buộc phải mua lại yên để đóng giao dịch.

Vấn đề là khi một lực lượng đủ lớn bắt đầu đóng cùng lúc, thị trường trở nên phi tuyến. Các nhà đầu tư mua lại yên và bán ra tài sản mà họ đã mua bằng yên vay, đồng thời tương quan giữa các loại tài sản vốn không liên quan bỗng nhiên tăng vọt. Như StoneX phân tích vào tháng 1/2026, “khi carry trade đảo chiều, vốn thường bị rút khỏi cổ phiếu và tài sản rủi ro khác để giảm đòn bẩy”, nghĩa là biến động trong một cặp tiền đơn lẻ như USD/JPY có thể kích hoạt áp lực bán trên khắp các thị trường toàn cầu.

Bằng chứng sống là hệ số tương quan 90 ngày giữa Bitcoin và yên Nhật đạt mức kỷ lục từ 0,86 đến 0,89 trong cuối 2025 và đầu 2026, và khi BOJ thắt chặt chính sách tiến về 0,75%, BTC bị bác bỏ gần 94.000 USD kèm dòng vốn chảy ra khỏi ETF giao ngay trị giá 243 triệu USD trong cùng ngày.

Đây là hiệu ứng Cantillon đang hiển thị ở cấp độ toàn cầu: những người đầu tiên được tiếp cận nguồn tài trợ giá rẻ từ Nhật Bản, thường là các quỹ đầu cơ lớn và tổ chức tài chính, đã thu về lợi nhuận trong nhiều năm. Khi điều kiện đảo chiều, những người đến sau trong chuỗi phân phối, nhà đầu tư bán lẻ, các thị trường mới nổi, và những người nắm giữ tài sản rủi ro, là những người đầu tiên gánh chịu hậu quả.

Vàng đang hoạt động như một máy đo độ méo của hệ thống tiền tệ

Vàng tăng hơn 64% trong năm 2025, phá hơn 50 kỷ lục, mặc dù hiện tại đang chỉ loanh quanh ở mốc 4700 USD nhưng vẫn được dự báo có thể tiến gần đến ngưỡng 5.000 USD/ounce trong năm 2026. Điều này cần được đọc đúng: không phải vàng đang “tốt”, mà là những gì vàng đang nói với chúng ta về trạng thái của hệ thống tiền tệ.

Trong lý thuyết tài chính cổ điển, lãi suất thực là biến số quan trọng nhất quyết định giá vàng. Khi lãi suất thực cao và dương, chi phí cơ hội của việc giữ vàng không sinh lãi trở nên đắt đỏ và vàng kém hấp dẫn. Khi lãi suất thực thấp hoặc âm, vàng trở thành tài sản lưu trữ giá trị không thể thay thế vì tiền mặt đang mất sức mua nhanh hơn lãi suất tích lũy. Với Fed funds rate ở 3,5% và CPI ở 3,3%, lãi suất thực Mỹ đang ở mức cực kỳ thấp, gần bằng không, ngay cả trước khi tính đến kỳ vọng lạm phát tương lai.

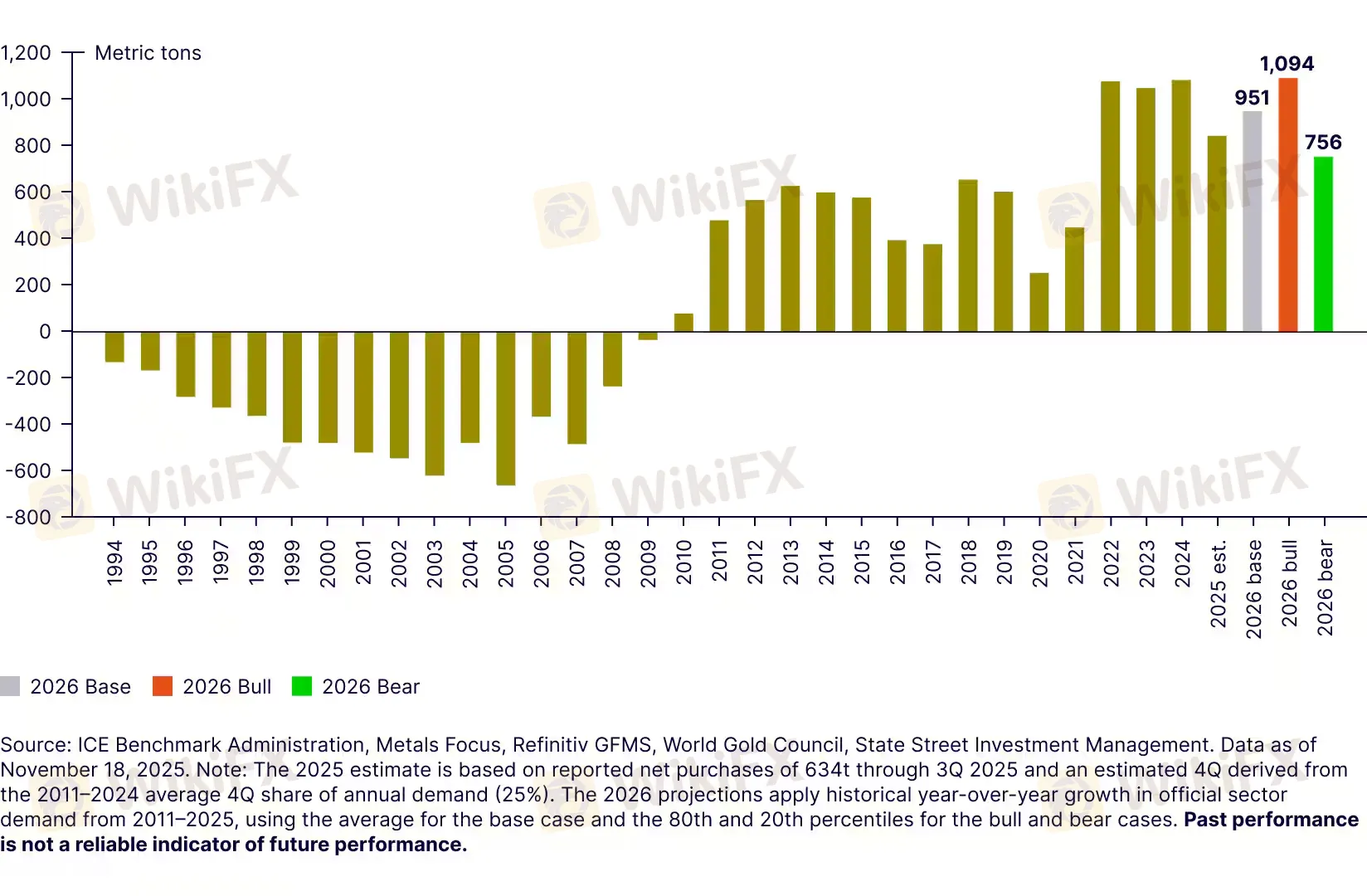

Nhưng có một tín hiệu quan trọng hơn mà vàng đang phát: các ngân hàng trung ương trên toàn cầu đang mua vàng ở tốc độ chưa từng thấy kể từ hệ thống Bretton Woods sụp đổ. Theo phân tích của State Street Global Advisors, tổng mua ròng của ngân hàng trung ương đạt 634 tấn trong năm 2025 tính đến thời điểm báo cáo, cao hơn nhiều so với mức chuẩn 400 đến 500 tấn/năm trước năm 2022.

Điều đặc biệt là điều này xảy ra không phải vì lãi suất thấp, mà vì các ngân hàng trung ương ở thị trường mới nổi đang tái cấu trúc dự trữ tránh xa đồng đô la, một quá trình phi đô la hóa chậm nhưng đang được thúc đẩy bởi nhận thức rằng dự trữ USD dễ bị đóng băng bởi lệnh trừng phạt như đã xảy ra với Nga năm 2022.

Tóm lại, vàng không chỉ phản ánh lo ngại về lạm phát. Nó phản ánh sự mất tin tưởng vào khả năng của các ngân hàng trung ương trong việc bảo tồn sức mua của đồng tiền họ quản lý, trong khi chính các ngân hàng trung ương khác cũng đang hành động như thể họ chia sẻ mối lo đó.

Forex 2026: Bản đồ dòng tiền trong thế giới đầy tín hiệu nhiễu

Những lực lượng tiền tệ này đang tạo ra các dòng chảy có thể đọc và có ý nghĩa trực tiếp trong thị trường ngoại hối. Nhưng để đọc đúng, cần phân lớp.

Lớp đầu tiên là phân kỳ chính sách

Với Fed đang giữ lãi suất ở 3,5% đến 3,75% nhưng đồng thời bơm 40 tỷ USD/tháng, ECB giữ ở 2% và BOJ đang bình thường hóa về 0,75%, ba ngân hàng trung ương lớn đang di chuyển theo ba hướng và ba tốc độ khác nhau.

Theo phân tích của MUFG Research cuối 2025, kịch bản cơ sở là DXY yếu thêm khoảng 5% trong năm 2026, với EUR/USD nhắm mục tiêu về 1,2400. Nhưng điều đó giả định Fed sẽ cắt giảm lãi suất nhiều hơn thị trường kỳ vọng và lạm phát đủ nguội. Khi lạm phát tháng 3/2026 nhảy lên 3,3%, kịch bản đó trở nên ít chắc chắn hơn, và thị trường đang định giá xác suất cao cho việc Fed không thay đổi gì trong suốt 2026.

Lớp thứ hai là lãi suất thực và dòng tiền thực sự

Điều quan trọng hơn lãi suất danh nghĩa là lãi suất thực vì đó là gì nhà đầu tư thực sự kiếm được sau khi trừ lạm phát. Với lãi suất thực Mỹ gần bằng không và lãi suất thực Châu Âu thậm chí có thể âm nhẹ với lạm phát 2,6%, không có thị trường lớn nào đang trả lãi suất thực đủ hấp dẫn để neo tiền dài hạn. Điều này tạo ra áp lực cạnh tranh đổ tiền vào các tài sản có khả năng sinh lời thực, bao gồm vàng, hàng hóa, bất động sản ở các phân khúc có cầu thực (như data center), và một số đồng tiền thị trường mới nổi có lãi suất thực dương cao.

Lớp thứ ba là rủi ro tháo chốt carry trade

Đây là biến số phi tuyến nhất trong bức tranh forex 2026. Carry trade yên Nhật với quy mô 7.500 tỷ yên đang bị đặt câu hỏi khi BOJ tăng lãi suất. Nếu việc tháo chốt xảy ra nhanh và không trật tự, như đã thấy ở quy mô nhỏ hơn vào mùa hè 2024, USD/JPY có thể giảm mạnh trong thời gian ngắn trong khi các đồng tiền tài trợ khác cũng tăng.

Điều này tạo ra áp lực bán trên mọi tài sản rủi ro từng được mua bằng nguồn tài trợ yên giá rẻ, tạo ra những biến động mà bề ngoài trông như “không có nguyên nhân rõ ràng” nhưng thực ra chỉ là méo mó tiền tệ đang điều chỉnh.

Lớp thứ tư là rủi ro lãnh đạo Fed

Nhiệm kỳ của Chủ tịch Jerome Powell kết thúc vào tháng 5/2026. Chính sự không chắc chắn về hướng đi của Kevin Warsh, ứng cử viên chủ tịch Fed tiếp theo, là lớp rủi ro âm bổ sung với đồng đô la vì thị trường sẽ hỏi liệu Chủ tịch mới có sẵn sàng để lạm phát chạy nóng hơn để đổi lấy tăng trưởng ngắn hạn hay không. Nếu thị trường cảm nhận neo danh nghĩa lạm phát đang dịch chuyển, phí bảo hiểm rủi ro với USD sẽ tăng, tạo áp lực giảm giá trị thực của đồng đô la.

Vòng lặp không ai muốn nói thẳng

Có một nghịch lý đặc biệt trong thực tế hiện tại, và nó phơi bày bế tắc cơ cấu tốt hơn bất kỳ mô hình học thuật nào.

Fed đang đồng thời giữ nguyên lãi suất ở mức được cho là “hạn chế”, mua 40 tỷ USD trái phiếu mỗi tháng như một hình thức QE, và nhìn thấy M2 leo lên mức cao nhất mọi thời đại là 22.500 tỷ USD. Đây là ba hành động mâu thuẫn nhau về nguyên tắc.

Nếu lãi suất thực sự hạn chế, M2 không nên đang tăng. Nếu QE thực sự đang bơm thanh khoản, lãi suất không nên được gọi là hạn chế. Sự không nhất quán này không phải lỗi truyền thông; đây là minh chứng sống cho điều gì đó sâu hơn, đó là ngân hàng trung ương đang điều hành giữa hai yêu cầu mâu thuẫn nhau của cùng một nhiệm vụ mà không có công cụ nào đủ để làm hài lòng cả hai.

Đây chính là điều lý thuyết tiền tệ đã cảnh báo từ trước: không có phiên bản nào của ngân hàng trung ương tránh khỏi vấn đề này, bởi vì vấn đề là ở cơ cấu.

Khi một ngân hàng trung ương ấn định lãi suất, theo định nghĩa, nó đang ghi đè tỷ lệ sẽ xuất hiện từ các quyết định tự nguyện của người đi vay và người cho vay. Tỷ lệ tự nguyện là tỷ lệ duy nhất phản ánh chính xác sở thích thời gian và tính sẵn có nguồn lực thực của nền kinh tế tại thời điểm đó. Mọi tỷ lệ khác đều là một loại méo mó, và méo mó là điều không tránh khỏi của chính sách tiền tệ.

Điều này không có nghĩa là các ngân hàng trung ương đang làm sai. Nó có nghĩa là họ đang làm thứ mà theo cơ chế cấu trúc, không thể tránh khỏi những hậu quả nhất định. Nhận ra điều đó không phải chỉ trích, đó là nền tảng để đọc thị trường đúng hơn.

Điều này có nghĩa gì với nhà đầu tư và thị trường Forex

Với nhà đầu tư và người giao dịch ngoại hối, bức tranh phân tích này không phải lý thuyết. Nó là bản đồ thực tế cho những gì đang diễn ra và có thể diễn ra.

Thứ nhất, trong môi trường mà tín hiệu giá nền tảng bị bóp méo, “đọc tin tức” không đủ. Cần đọc được ai đang nhận tiền trước, ai đang di chuyển vốn ở tier nào, và cơ chế nào đang được kích hoạt bởi sự phân kỳ chính sách giữa các ngân hàng trung ương lớn. Carry trade yên Nhật với 7.500 tỷ yên là một ví dụ của “forced flow” có thể dự đoán: khi điều kiện thay đổi đủ mạnh, không ai có thể giữ vị thế đó, và khi họ đóng cùng lúc, thị trường di chuyển theo những cách mà nguyên nhân bề mặt không giải thích được.

Thứ hai, lãi suất thực là biến số thực sự quan trọng, không phải lãi suất danh nghĩa. Với Fed ở 3,5% và CPI ở 3,3%, lãi suất thực Mỹ gần bằng không, không đủ hạn chế để kìm chế lạm phát một cách có ý nghĩa. Điều này đồng thời giải thích tại sao vàng tiếp tục mạnh, tại sao đồng đô la đang chịu áp lực giảm trong dài hạn, và tại sao các ngân hàng trung ương đang tích lũy vàng như một hình thức bảo hiểm ngầm chống lại chính hệ thống mà họ đang điều hành.

Thứ ba, biến động tháo chốt carry trade yên là rủi ro phi tuyến lớn nhất trong thị trường forex hiện tại. Nó không xảy ra từ từ; nó xảy ra theo đột biến khi tương quan giữa các tài sản tăng vọt. Bất cứ ai hiểu được cơ chế này sẽ không bị bất ngờ khi thấy USD/JPY giảm mạnh trong vài ngày ngắn trong khi vàng, BTC, và chứng khoán EM cùng giảm theo.

Kết luận

Những gì đang diễn ra trong năm 2026, từ bất động sản văn phòng Mỹ đang gánh tường nợ khổng lồ, carry trade yên Nhật đang trong quá trình tháo chốt, vàng phá kỷ lục liên tục, đến Fed đang đồng thời làm QE và giữ lãi suất “hạn chế”, không phải là những sự kiện rời rạc. Đây là các biểu hiện khác nhau của cùng một cơ chế đã vận hành suốt hơn mười lăm năm và đang bước vào giai đoạn chỉnh lại tín hiệu.

Hệ thống giá cả có dung lượng hữu hạn để phối hợp hoạt động kinh tế, và mọi sự can thiệp vào tín hiệu đó, dù với thiện ý tốt nhất, đều để lại hậu quả cấu trúc. Những hậu quả đó không biến mất khi nhà hoạch định chính sách thay đổi; chúng tích lũy cho đến khi quá trình điều chỉnh không còn có thể trì hoãn được.

Bất động sản thương mại là bức tranh dễ nhìn nhất của quá trình đó; carry trade yên Nhật là lực lượng phân kỳ ẩn tiếp theo đang sẵn sàng; còn vàng là thước đo mà thị trường tự nhiên đang dùng để định giá độ không chắc chắn của hệ thống.

Đối với người giao dịch ngoại hối và nhà đầu tư trong môi trường này, lợi thế thực sự không đến từ việc đọc nhiều tin hơn mà từ việc hiểu được cơ chế nào đang dẫn dắt và ai là người nhận tiền trước, ai đang bị forced to move, và khi nào tín hiệu bề mặt và tín hiệu thực sự phân kỳ. Đó là khoảng cách giữa phản ứng và dự đoán, và trong thị trường tiền tệ đang bị hình thành bởi những lực lượng ít khi được gọi đúng tên này, khoảng cách đó có giá trị lớn hơn bao giờ hết.

Trước khi tham gia giao dịch trên bất kỳ sàn ngoại hối nào, việc kiểm tra tính hợp pháp và uy tín của sàn đó là bước không thể bỏ qua. WikiFX cung cấp cơ sở dữ liệu kiểm tra miễn phí về giấy phép, xếp hạng và lý lịch của hàng nghìn sàn forex trên toàn cầu.

Câu hỏi thường gặp

Hiệu ứng Cantillon là gì và nó ảnh hưởng thế nào đến nhà đầu tư thông thường?

Hiệu ứng Cantillon mô tả hiện tượng tiền mới vào nền kinh tế không phân phối đồng đều. Những ai nhận tiền trước tiên, thường là ngân hàng và tổ chức tài chính lớn, mua được tài sản trước khi giá điều chỉnh, hưởng lợi thế mua sắm. Với nhà đầu tư bình thường, điều này giải thích tại sao giá tài sản thường tăng trước khi tiền lương và thu nhập từ lao động tăng, và tại sao bất bình đẳng tài sản có xu hướng mở rộng trong các giai đoạn nới lỏng tiền tệ lớn.

Tại sao bất động sản văn phòng ở Mỹ đang khủng hoảng lại liên quan đến chính sách tiền tệ?

Tỷ lệ phòng trống văn phòng ở mức kỷ lục gần 20% và hơn 100 tỷ USD CMBS đáo hạn trong 2026 là kết quả trực tiếp của làn sóng đầu tư được khởi động khi lãi suất gần bằng không giai đoạn 2009 đến 2022. Khi chi phí vốn thấp nhân tạo, xây văn phòng, ký hợp đồng thuê dài hạn, và phát triển bất động sản thương mại đều là quyết định hợp lý. Khi lãi suất trở về mức thực tế, những khoản đầu tư đó không còn bền vững, và đây là giai đoạn chúng ta đang chứng kiến quá trình điều chỉnh đó.

Carry trade yên Nhật là gì và tại sao nó quan trọng với thị trường forex toàn cầu?

Carry trade yên Nhật là chiến lược vay tiền bằng đồng yên lãi suất thấp, chuyển đổi sang ngoại tệ khác có lãi suất cao hơn để hưởng chênh lệch. Với ước tính quy mô 7.500 tỷ yên, đây là một trong những cấu trúc đòn bẩy lớn nhất trên thị trường tài chính toàn cầu. Khi BOJ nâng lãi suất, chi phí tài trợ tăng, buộc các nhà đầu tư phải đóng vị thế đồng loạt, tạo ra áp lực mua yên mạnh và bán tháo tài sản rủi ro ở khắp nơi, từ chứng khoán EM đến Bitcoin.

Vàng đang phá hơn 50 kỷ lục năm 2025 nói lên điều gì về hệ thống tiền tệ?

Giá vàng là chỉ số đảo của lãi suất thực và niềm tin vào hệ thống tiền tệ. Khi lãi suất thực gần bằng không, vàng trở nên hấp dẫn vì không có cơ hội chi phí đáng kể. Nhưng điều đáng chú ý hơn là các ngân hàng trung ương mua 634 tấn vàng trong năm 2025, cao hơn mức chuẩn lịch sử trước 2022. Khi chính các ngân hàng trung ương đang tích lũy vàng, đó là tín hiệu rằng ngay cả những người điều hành hệ thống cũng đang mua bảo hiểm ngầm chống lại những rủi ro mà họ không thể thảo luận công khai.

Lạm phát 3,3% ở Mỹ năm 2026 ảnh hưởng thế nào đến các cặp tiền chính?

Với CPI Mỹ ở 3,3% và Fed funds rate ở 3,5%, lãi suất thực gần bằng không, tạo áp lực dài hạn lên đồng đô la. EUR/USD được nhiều tổ chức dự báo nhắm mục tiêu về vùng 1,20 đến 1,24 nếu Fed cắt giảm lãi suất như kỳ vọng. USD/JPY đang có biên độ rộng do BOJ bình thường hóa thu hẹp chênh lệch lãi suất 300 điểm cơ bản giữa Mỹ và Nhật. Tuy nhiên, biến động địa chính trị Trung Đông và sự không chắc chắn về lãnh đạo Fed mới là những yếu tố có thể đẩy DXY ngược chiều ngắn hạn, khiến việc định hướng một chiều trở nên rủi ro hơn bình thường.

Nguồn tham khảo

Miễn trừ trách nhiệm:

Các ý kiến trong bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không phải lời khuyên đầu tư. Thông tin trong bài viết mang tính tham khảo và không đảm bảo tính chính xác tuyệt đối. Nền tảng không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào được đưa ra dựa trên nội dung này.

Nhật chi kỷ lục 58,97 tỷ USD trong một ngày cứu đồng Yên, Mỹ hỗ trợ lần đầu từ 1998. Sổ sách BOJ hé lộ khoản lỗ tạm tính gấp 8 lần vốn chủ sở hữu.

Hàn Quốc mua vàng vật chất trở lại sau 13 năm gián đoạn, giữa làn sóng dự trữ vàng kỷ lục của các ngân hàng trung ương và đồng won mạnh nhất 9 tháng. Điều gì đang diễn ra.

WikiFX cảnh báo sàn PGMarkets (Primetime Global Markets) lừa đảo với bằng chứng thao túng hệ thống ngày 30/12/2024, đóng băng tài khoản hơn 200 ngày, mô hình Ponzi và liên quan đến vụ án PTFX Putton. Cảnh báo nhà đầu tư.

Đánh giá chi tiết spread và chi phí giao dịch sàn Forex WCG Markets 2026 từ WikiFX. Phân tích điểm chênh lệch giá, hoa hồng, phí qua đêm và các khoản phí khác. Tra cứu kỹ trước khi quyết định.

AVATRADE

FOREX.com

Tickmill

IC

Exness

XM

AVATRADE

FOREX.com

Tickmill

IC

Exness

XM

WikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFX