Lời nói đầu:Chiến tranh Iran chặn eo Hormuz, dầu Brent vượt 109 USD, lợi suất Mỹ 30 năm chạm mức cao nhất 2007. Tại sao thị trường mới nổi không sụp đổ như kịch bản cũ? Phân tích cấu trúc sâu về ba thập kỷ cải cách và dòng tiền thực đang tái định hình luật chơi toàn cầu.

Nay đăng hơi trễ xíu.

Ngày 28 tháng 2 năm 2026, chiến tranh bùng nổ và eo biển Hormuz, tuyến hàng hải vận chuyển 20% lượng dầu toàn cầu, bị đóng cửa. Dầu Brent vượt 109 USD, lợi suất trái phiếu Mỹ 30 năm leo lên mức cao nhất kể từ năm 2007, và MSCI Emerging Markets mất hơn 1 nghìn tỷ USD vốn hóa trong vài ngày.

Song điều khiến giới phân tích toàn cầu phải dừng lại và nhìn kỹ hơn không phải là quy mô thua lỗ, mà là câu hỏi tại sao phản ứng lần này lại không giống bất kỳ chu kỳ sốc nào trước đây.

Hormuz, 20% nguồn cung và cú sốc lớn nhất trong lịch sử năng lượng hiện đại

Để nắm bắt quy mô của những gì đang xảy ra, cần bắt đầu từ địa lý. Eo biển Hormuz, đoạn thủy lộ hẹp nối Vịnh Ba Tư với Vịnh Oman, là điểm nghẽn năng lượng quan trọng nhất hành tinh. Theo dữ liệu từ Credicorp, qua eo biển này thông thường đi qua khoảng 20% toàn bộ nguồn cung dầu hàng ngày của thế giới. Từ ngày 28 tháng 2 năm 2026, tuyến đường đó gần như bị đóng hoàn toàn.

Kể từ đó, giá dầu tăng hơn 50%. Tính đến ngày 20 tháng 5 năm 2026, dầu WTI giao tháng 7 đang ở mức 107,77 USD/thùng, trong khi Brent dao động quanh 109 USD, theo dữ liệu từ MT Newswires. Công ty phân tích năng lượng Woods Mackenzie cảnh báo rằng nếu xung đột kéo dài đến cuối năm 2026, giá dầu có thể chạm 200 USD/thùng, dù một thỏa thuận nhanh có thể kéo Brent về 80 USD.

Tác động lan ra nhanh chóng. IEA trong bản cập nhật tháng 4 cảnh báo kho dự trữ dầu toàn cầu đang giảm với tốc độ kỷ lục. Phó Chủ tịch Ủy ban châu Âu Valdis Dombrovskis, phát biểu tại cuộc họp Bộ trưởng Tài chính G7 ở Paris, đã gọi tình trạng này thẳng thắn là “một cú sốc đình lạm”.

EU đã hạ dự báo tăng trưởng khu vực đồng euro xuống 0,8%, tức giảm 0,6 điểm phần trăm so với trước, trong khi lạm phát CPI tại Mỹ, Anh và khu vực euro đều đã leo lên trên 3% theo báo cáo tháng 5 từ XPS Pensions Group.

Đường cong lợi suất Mỹ và mối lo Fiscal Dominance

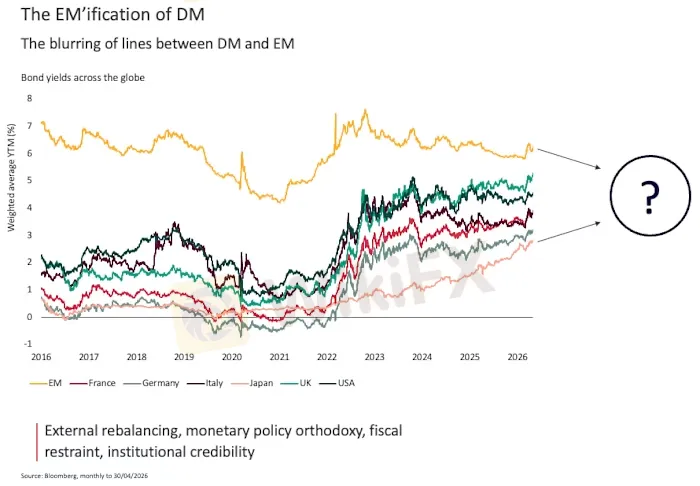

Trong lịch sử, mỗi khi địa chính trị căng thẳng, dòng tiền toàn cầu chạy vào trái phiếu Mỹ, đẩy lợi suất xuống và đô la Mỹ lên. Lần này, cơ chế đó không vận hành hoàn toàn theo cách cũ, và đây là một trong những tín hiệu đáng chú ý nhất của thị trường hiện tại.

Dữ liệu thực tế từ Bộ Tài chính Mỹ cho thấy lợi suất trái phiếu 30 năm đã leo lên 5,18% vào ngày 19 tháng 5 năm 2026, mức cao nhất kể từ năm 2007. Lợi suất thực 30 năm đồng thời đạt 2,86%, cao nhất kể từ năm 2008. Lợi suất 10 năm hiện ở mức 4,57%, tăng mạnh từ khoảng 4,06% hồi đầu tháng 3.

Đặc biệt, toàn bộ đường cong lợi suất dốc lên đáng kể: spread 10 năm trừ 2 năm đã nới rộng lên khoảng 53 điểm cơ bản, từ mức 22 điểm cuối quý 1 theo dữ liệu từ Norwood Financial, trong khi spread 30 năm trừ 2 năm đã vượt 107 điểm cơ bản.

Điều quan trọng hơn là cơ chế đằng sau sự dịch chuyển này. Theo phân tích của Deutsche Bank ngày 20 tháng 5, phần lớn áp lực đến từ đầu dài của đường cong, không phải từ kỳ vọng tăng lãi suất Fed ngắn hạn.

Dean Chen, nhà phân tích tại Bitunix Exchange, nhận định trên Benzinga rằng thị trường đang trải qua sự dịch chuyển mang tính thể chế: “Thâm hụt tài khóa mở rộng và nguồn cung trái phiếu kho bạc khổng lồ đòi hỏi phần bù rủi ro kỳ hạn cao hơn để tiêu hóa được lượng phát hành. Đây không phải là trường hợp lực thị trường thúc đẩy một chu kỳ tăng lãi suất mới, mà là sự dịch chuyển cơ chế nơi lãi suất trung lập đang được định giá lại cao hơn.”

Điều đó có nghĩa là học thuyết “fiscal dominance” tức là khi áp lực tài khóa khống chế chính sách tiền tệ hơn là ngược lại, đang trở thành một nguy cơ thực, không còn là lý thuyết học thuật.

Đối chiếu với việc Moody's đã hạ xếp hạng tín nhiệm Mỹ từ Aaa xuống Aa1 vào tháng 5 năm 2025 với lý do nợ/GDP dự báo đạt 134% vào năm 2035, giám đốc nghiên cứu của BlackRock đã công khai khuyến nghị nhà đầu tư giảm tỷ trọng trái phiếu chính phủ các nền kinh tế phát triển, kể cả Mỹ, chuyển sang cổ phiếu.

Robin Brooks, chuyên gia tại Viện Brookings và cựu Giám đốc Chiến lược FX của Goldman Sachs, đã nhận xét thẳng thắn trong bài viết tuần đó rằng: điều đáng chú ý không phải là thị trường Mỹ bị bán mạnh, mà là “rất nhiều chính phủ thị trường mới nổi không hề thấy nhà đầu tư tháo chạy. Thực ra, nhiều đồng tiền của họ đang tăng lên.”

Tại sao cú sốc lần này lại khác?

Để hiểu tại sao phản ứng của thị trường mới nổi trước cú sốc Hormuz năm 2026 lại khác biệt so với những lần trước, cần hiểu ba thay đổi cấu trúc nền tảng đã được tích lũy từ từ, đến mức nhiều nhà đầu tư không kịp nhận ra.

Thay đổi đầu tiên là cơ chế điều hành tiền tệ

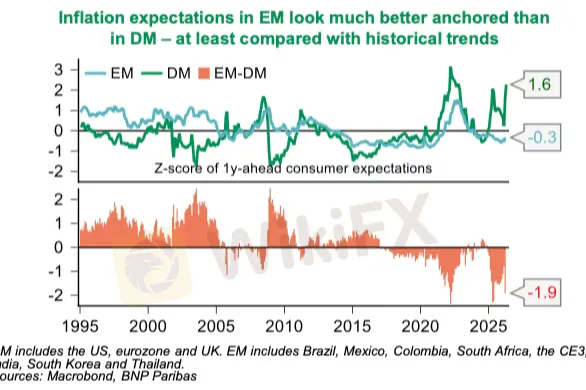

Kể từ những năm 1990, hầu hết các ngân hàng trung ương lớn ở thị trường mới nổi đã chuyển từ cơ chế neo tỷ giá, trong đó họ bảo vệ đồng tiền bằng cách đốt dự trữ ngoại hối, sang cơ chế lạm phát mục tiêu, trong đó uy tín được xây dựng qua hành động chính sách nhất quán.

Theo nghiên cứu của CEPR, chỉ số uy tín chính sách tiền tệ trung bình của các EM đã tăng từ khoảng 0,55 lên mức xấp xỉ 0,70 trên thang 0 đến 1 trong giai đoạn 2007 đến 2021, trong khi các nền kinh tế phát triển gần như giữ nguyên.

Bằng chứng thực tế đến trong đợt tăng lãi suất hậu COVID. Khi lạm phát toàn cầu bùng phát vào năm 2021 và 2022, nhiều ngân hàng trung ương EM như Brazil, Chile, Hungary đã tăng lãi suất sớm hơn cả Cục Dự trữ Liên bang Mỹ và Ngân hàng Trung ương châu Âu.

Theo dữ liệu từ abrdn, các quốc gia như Brazil và Chile đã dẫn đầu chu kỳ thắt chặt và giờ đây đang bước vào giai đoạn nới lỏng từ một nền tảng lạm phát đã được kiểm soát. Đây chính xác là cách một ngân hàng trung ương có uy tín hành động, và thị trường trái phiếu ghi nhớ điều đó.

Thay đổi thứ hai là cấu trúc nợ

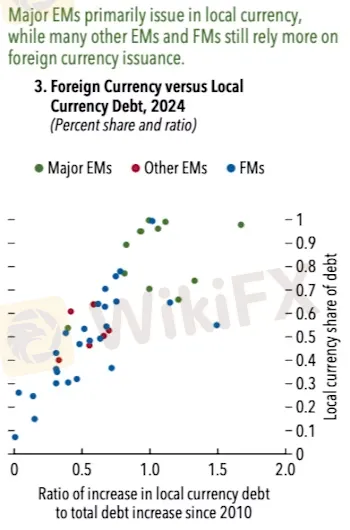

Trong các cuộc khủng hoảng cũ như Argentina năm 2001, Indonesia năm 1998, hay Thổ Nhĩ Kỳ năm 2001, cơ chế hủy diệt diễn ra theo một logic đơn giản nhưng tàn khốc: đồng nội tệ mất giá kéo theo khoản nợ ngoại tệ (chủ yếu tính bằng đô la) phình to theo tỷ giá, từ đó làm bảng cân đối kế toán của chính phủ và doanh nghiệp sụp đổ, gây ra làn sóng vỡ nợ và rủi ro hệ thống. Ngày nay, cơ chế đó đã bị cắt đứt ở mắt xích quan trọng nhất.

Báo cáo GFSR tháng 10 năm 2025 của IMF xác nhận xu hướng phát hành và hấp thụ nội địa trái phiếu nội tệ ở EM đã tăng đáng kể, làm giảm thiểu sự phụ thuộc vào nguồn vốn nước ngoài tính bằng đô la. Điều đó không có nghĩa là nợ ngoại tệ đã biến mất, nhưng nó không còn là mấu chốt phát nổ của mọi cuộc khủng hoảng nữa.

Thay đổi thứ ba là độ sâu của thị trường tài chính nội địa

Theo Payden & Rygel trong báo cáo tháng 5 năm 2026, thị trường nợ EM đã tồn tại hơn 30 năm và đã trở thành “thị trường sâu và đa dạng được hỗ trợ bởi nền tảng nhà đầu tư toàn cầu tinh tế.” Sự phát triển của các công cụ phái sinh lãi suất và tiền tệ nội địa đồng nghĩa với việc nhà đầu tư tổ chức quốc tế giờ có thể phòng ngừa rủi ro EM mà không cần phải chấp nhận toàn bộ biến động thô.

Khi một vị thế có thể được hedge, ngưỡng để rút vốn hoàn toàn cao hơn, và cú sốc cần lớn hơn nhiều để kích hoạt vòng xoáy tháo chạy.

Dòng tiền “thực” đang nói gì?

Trước khi chiến tranh nổ ra, thị trường mới nổi đang trải qua một trong những năm tốt nhất trong lịch sử. Theo báo cáo từ JPMorgan Emerging Markets Dividend Income Trust, MSCI Emerging Markets đã mang lại lợi nhuận tốt nhất trong gần một thập kỷ trong năm 2025, được thúc đẩy bởi đô la yếu và tăng trưởng lợi nhuận doanh nghiệp. Dữ liệu từ Benzinga xác nhận con số: thị trường mới nổi tăng 34% trong năm 2025.

Chỉ trong hai tháng đầu năm 2026, theo Matt Vogel tại Marex, khoảng 21 tỷ đô la đã đổ vào các quỹ trái phiếu EM nội tệ và ngoại tệ, một con số kỷ lục cho giai đoạn tương ứng, gần bằng hai phần ba tổng lượng dòng vào trong cả năm 2025. Làn sóng phát hành nợ mới kỷ lục được dẫn dắt bởi Saudi Arabia, Mexico, Thổ Nhĩ Kỳ và Ba Lan trong tháng 1.

Điều phân biệt chu kỳ này với các chu kỳ trước không chỉ là con số, mà là nguồn gốc của dòng tiền.

Ninety One, quỹ chuyên EM với tài sản quản lý đạt kỷ lục 152,1 tỷ bảng Anh vào tháng 9 năm 2025, đặc trưng là đến từ các chủ tài sản lớn như quỹ lương hưu và quỹ tài sản quốc gia, tức là “real money” trong ngôn ngữ của thị trường, không phải từ các quỹ phòng hộ ngắn hạn.

Quỹ Franklin Templeton đã ra mắt Franklin Templeton Emerging Markets Debt ETF (TEMD) vào tháng 1 năm 2026, cung cấp chiến lược được thiết kế đặc biệt để tiếp cận cả hai phân khúc nợ nội tệ và ngoại tệ, phản ánh nhu cầu thực sự từ các tổ chức.

Điều quan trọng là ngay cả sau cú sốc Iran, thị trường cổ phiếu EM đã phục hồi và chạm mức cao kỷ lục trong tháng 4 năm 2026, sau khi có tín hiệu ngừng bắn sơ bộ, theo XPS Pensions Group.

Vontobel Asset Management, trong báo cáo tháng 5 năm 2026, nhận xét thẳng thắn: “Trong quá khứ, những sự kiện như thế này rất có thể sẽ dẫn đến hiệu suất tệ hại trên diện rộng ở các nền kinh tế mới nổi. Thay vào đó, cổ phiếu và trái phiếu EM đã cho thấy sức chống chịu đáng chú ý và trong nhiều trường hợp còn vượt trội thị trường phát triển.”

Ai đang thắng, ai đang thua?

Một trong những dấu hiệu rõ ràng nhất phản ánh sự trưởng thành của thị trường mới nổi là cách nhà đầu tư đang giao dịch chúng: không còn theo kiểu “bán tất cả hoặc mua tất cả”, mà theo từng quốc gia, từng nền tảng kinh tế cụ thể.

HSBC trong báo cáo tháng 3 năm 2026 ghi nhận: “Sự phân kỳ giữa các quốc gia là một phần lớn của câu chuyện. Các quốc gia xuất khẩu hàng hóa như Brazil và Colombia đã được hưởng lợi từ giá dầu cao hơn.” AllianceBernstein trong đánh giá tháng 4 năm 2026 cũng xác nhận: “Ý nghĩa sẽ khác nhau giữa các quốc gia và nhà phát hành, phản ánh việc nền kinh tế là nước xuất khẩu hay nhập khẩu năng lượng, vai trò trong chuỗi cung ứng AI và khả năng thích ứng chuỗi cung ứng.”

Cụ thể hơn, Warakirri Asset Management chỉ ra rằng Brazil và Malaysia là những nước xuất khẩu ròng dầu và khí đốt, do đó được hưởng lợi trực tiếp từ giá năng lượng tăng. Ngược lại, Đài Loan, Hàn Quốc, Thái Lan, Chile và Nam Phi là những nền kinh tế nhập khẩu ròng lớn cả dầu lẫn khí đốt và do đó dễ bị tổn thương nhất.

Fitch Ratings, trong cảnh báo tháng 5 năm 2026, đã xác định cụ thể Việt Nam và Thái Lan là những thị trường dễ bị tổn thương hơn do tốc độ truyền dẫn giá năng lượng nhanh hơn.

BNY trong báo cáo ngày 19 tháng 5 năm 2026 đặc biệt nêu tên ba nền kinh tế đang chịu áp lực tăng: Indonesia, Philippines và Ấn Độ. Rupiah Indonesia đã chạm mức thấp kỷ lục mới, trong khi Ấn Độ và Indonesia đối mặt với chi phí vốn cao hơn khi các kỳ vọng lạm phát được đẩy lên bởi giá năng lượng nhập khẩu tăng. Chỉ số rupee Ấn Độ đã trượt 33 paise xuống mức thấp kỷ lục 96,89 so với đô la vào ngày 20 tháng 5.

Tuy nhiên, câu chuyện của Ấn Độ là ví dụ điển hình về sự phức tạp trong phân tích EM hiện đại: dù là nước nhập khẩu năng lượng lớn chịu áp lực ngắn hạn, Templeton EM trong báo cáo tháng 5 năm 2026 vẫn giữ đánh giá dài hạn tích cực vì “câu chuyện tăng trưởng cấu trúc rất mạnh mẽ trong dài hạn.” Đây là sự phân biệt cơ bản giữa áp lực chu kỳ và xu hướng cấu trúc, và đó chính xác là cách nhà đầu tư tổ chức đang suy nghĩ.

Đặc biệt, Trung Quốc đứng ở một vị thế khác biệt hoàn toàn. Nước này là người mua lớn nhất dầu thô của Iran, đã hấp thụ gần 90% tổng lượng xuất khẩu dầu thô của Iran tính đến đầu năm 2026 theo tài liệu từ Greenland Technologies.

Sự gián đoạn nguồn cung từ Iran không chỉ tạo ra chi phí năng lượng cao hơn mà còn buộc Trung Quốc phải tái cơ cấu chuỗi cung ứng năng lượng trong bối cảnh xung đột kéo dài, đồng thời mở ra cơ hội cho Mỹ thâm nhập thị trường dầu Trung Quốc, như đề xuất trong cuộc gặp thượng đỉnh Trump-Tập tháng 5.

JPMorgan mở rộng GBI-EM: Khi “người gác cổng” chọn tin vào câu chuyện cải cách

Giữa sự hỗn loạn ngắn hạn của địa chính trị, một thông tin cấu trúc dài hạn quan trọng bị che khuất: JPMorgan vào tháng 4 năm 2026 thông báo sẽ bổ sung trái phiếu peso Philippines và sukuk riyal Ả Rập Xê Út vào chỉ số GBI-EM (Government Bond Index - Emerging Markets) địa phương, có hiệu lực từ tháng 1 năm 2027.

Philippines được đưa vào sau nhiều năm “tiến bộ ổn định” trong việc mở rộng tiếp cận thị trường và phát triển kênh thanh khoản nội địa, theo ghi nhận của JPMorgan. Saudi Arabia được đưa vào sau “nhiều năm nỗ lực cải cách liên tục” nhằm tăng cường tiếp cận thị trường cho nhà đầu tư quốc tế và cải thiện khả năng giao dịch nội địa. Philippines dự kiến đạt trọng số 1,78% và Saudi Arabia đạt 2,52% sau khi quá trình đưa vào hoàn tất.

Bước đi này quan trọng không phải vì các con số cụ thể, mà vì ý nghĩa cơ chế của nó.

Khi một quốc gia được đưa vào chỉ số GBI-EM, các quỹ chỉ số thụ động bắt buộc phải mua trái phiếu đó để phù hợp với benchmark. Điều đó tạo ra một nguồn cầu nền tảng mang tính cấu trúc, bất kể diễn biến ngắn hạn của thị trường.

Đây là cơ chế hoàn toàn khác với “hot money” đến vì lợi suất hấp dẫn và có thể rút đi khi tâm lý thay đổi.

Đồng thời, việc JPMorgan giảm trần tỷ trọng quốc gia trong chỉ số diversified từ 10% xuống 9% và điều chỉnh giảm trọng số của Trung Quốc, Ấn Độ, Mexico, Malaysia và Indonesia phản ánh cam kết của họ với việc tăng cường phân tán rủi ro trong chỉ số, một bước đi phù hợp với sự trưởng thành ngày càng tăng của asset class này.

Hãy đặt điều này trong bối cảnh rộng hơn: Hy Lạp, một trong những quốc gia biểu tượng của khủng hoảng nợ châu Âu năm 2010-2012, dự kiến sẽ được thăng cấp lên nhóm thị trường phát triển vào tháng 9 năm 2026.

Đây là minh chứng cụ thể nhất của “convergence trade”: quá trình hội tụ không chỉ là lý thuyết học thuật, mà đang được phản ánh trong cách các tổ chức định vị benchmark toàn cầu.

Dòng tiền EM sẽ đi đâu từ đây?

Nhìn về phía trước, câu chuyện EM phân kỳ thành ba kịch bản tương đối rõ ràng, mà bất kỳ ai theo dõi thị trường forex cũng cần nắm được.

Kịch bản thứ nhất: Ngừng bắn và bình thường hóa Hormuz trong vài tuần

Đây là kịch bản mà nhiều tổ chức lớn xem là cơ sở theo đánh giá của Generali tháng 5 năm 2026. Dầu sẽ rút về quanh 80-85 USD theo dự báo của Woods Mackenzie. Đô la Mỹ yếu trở lại, tạo tailwind cho EM. Lợi suất thực Mỹ vẫn cao nhưng không còn kết hợp với áp lực giá dầu nữa.

Trong kịch bản này, dòng tiền 21 tỷ đô la đang chờ bên lề có thể quay trở lại nhanh chóng. Payden & Rygel nhận xét tháng 5 năm 2026 rằng EM hiện không phải là “vị trí đông đúc”, nghĩa là “ngay cả việc tái phân bổ vừa phải cũng có thể tạo ra sự hỗ trợ đáng kể.” Đây là tín hiệu rằng áp lực bán tháo không có nền tảng kỹ thuật để tiếp tục nếu catalyst địa chính trị được giải tỏa.

Kịch bản thứ hai: Xung đột kéo dài 3 đến 6 tháng, Hormuz bị hạn chế một phần

Kịch bản này có thể dẫn đến lạm phát cao hơn dai dẳng và tăng trưởng chậm hơn theo hiệu ứng “đình lạm nhẹ.” Fed sẽ đứng yên hoặc thậm chí phát tín hiệu tăng nhẹ. ECB, dựa theo thị trường đang định giá ba lần tăng trong năm, sẽ phải chọn giữa kiểm soát lạm phát và hỗ trợ tăng trưởng.

Trong môi trường đó, EM phân hóa mạnh: các nước xuất khẩu dầu tiếp tục hưởng lợi, nhưng nhóm nhập khẩu năng lượng và có cấu trúc tài khóa yếu hơn chịu áp lực lớn. Đây là kịch bản mà phân tích nền tảng từng quốc gia trở thành yếu tố quyết định, không phải beta toàn nhóm.

Kịch bản thứ ba: Leo thang mạnh, Hormuz đóng hoàn toàn đến cuối năm

Woods Mackenzie gọi đây là kịch bản “200 USD/thùng.” Fed và các ngân hàng trung ương lớn sẽ rơi vào tình thế cực kỳ khó xử giữa lạm phát và suy thoái. Dòng tiền về dollar Mỹ sẽ tăng mạnh theo chức năng trú ẩn cổ điển. Các EM ngoại vi, đặc biệt là những nền kinh tế vẫn còn phụ thuộc vào nợ ngoại tệ và nhập khẩu năng lượng nhiều, sẽ chịu thiệt hại nặng nhất.

Tuy nhiên, đây cũng là kịch bản mà, như Global X phân tích, “về trung hạn, lo ngại lạm phát chuyển thành lo ngại tăng trưởng, và Fed thường cắt lãi suất trong vòng 12 tháng sau khi giá dầu tăng vọt mạnh.” Chu kỳ đó sẽ lại mở ra cơ hội cho EM trong giai đoạn tiếp theo.

Những rủi ro không được bỏ qua

Không phân tích nào về EM hiện nay có thể hoàn chỉnh nếu không thừa nhận những rủi ro cấu trúc chưa biến mất. IMF trong GFSR tháng 10 năm 2025 cảnh báo rõ ràng rằng sự tăng cường phát hành nội tệ, dù là tín hiệu tích cực, “có thể tạo ra rủi ro ổn định tài chính từ việc vay mượn nặng nề, phụ thuộc quá mức vào cơ sở nhà đầu tư hẹp và khung chính sách chưa đầy đủ.”

Các thị trường EM có xếp hạng tín nhiệm thấp hơn vẫn đang phải đối mặt với lãi suất thực dài hạn cao hơn mức tăng trưởng dài hạn dự kiến, vòng lặp đó, khi chi phí lãi vay vượt tốc độ tăng trưởng kinh tế, là con đường dẫn đến tài khóa không bền vững.

BNY đặc biệt nhấn mạnh rủi ro của Indonesia, Philippines và Ấn Độ trong môi trường hiện tại: đồng tiền yếu hơn đẩy lạm phát nhập khẩu lên, buộc ngân hàng trung ương tăng lãi suất vào thời điểm tăng trưởng đang chậm lại. Đây chính xác là bẫy chính sách mà nhiều EM ngoại vi vẫn chưa thoát ra hoàn toàn, khác với nhóm EM nòng cốt đã có đủ uy tín để để đồng tiền điều chỉnh mà không mất kiểm soát lạm phát.

Ngoài ra, lợi suất thực Mỹ ở mức 2,86% cho 30 năm tạo ra một mức hấp dẫn tuyệt đối mà các tài sản EM phải cạnh tranh. Lợi suất cao hơn ở Mỹ trong chừng nào cũng tạo ra lực hút đối với “real money” quốc tế, dù câu chuyện phân bổ dài hạn vẫn ủng hộ EM theo nhận định đa số của các tổ chức lớn được khảo sát.

Câu hỏi thường gặp

Eo biển Hormuz đóng cửa ảnh hưởng đến thị trường forex như thế nào?

Eo biển Hormuz vận chuyển khoảng 20% nguồn cung dầu hàng ngày của thế giới. Khi tuyến này bị đóng, giá dầu tăng mạnh, tạo ra lạm phát nhập khẩu ở các nền kinh tế phụ thuộc năng lượng, gây áp lực lên đồng tiền của các nước nhập khẩu dầu và ngược lại hỗ trợ đồng tiền của các nước xuất khẩu dầu như đồng real Brazil hay ringgit Malaysia.

Tại sao thị trường mới nổi phục hồi nhanh hơn so với các cuộc khủng hoảng trước?

Ba yếu tố cấu trúc chính: ngân hàng trung ương EM có uy tín chính sách cao hơn nhờ 20 năm áp dụng lạm phát mục tiêu; nợ ngoại tệ giảm đáng kể và được thay bằng nợ nội tệ, phá vỡ cơ chế khuếch đại khủng hoảng; và thị trường phái sinh nội địa phát triển giúp nhà đầu tư quốc tế phòng ngừa rủi ro mà không cần rút vốn hoàn toàn.

Lợi suất Mỹ ở mức 4,5 đến 5% có phải là mối đe dọa với thị trường mới nổi không?

Không nhất thiết theo cách cũ. Trong các chu kỳ trước, lợi suất Mỹ tăng thường đi cùng đô la mạnh, kéo vốn ra khỏi EM. Lần này, nguyên nhân của lợi suất cao một phần đến từ “fiscal dominance” tức là lo ngại về khả năng tài khóa dài hạn của Mỹ, không phải chỉ từ kỳ vọng tăng trưởng mạnh. Điều đó làm giảm tính hấp dẫn tương đối của tài sản Mỹ đối với nhà đầu tư dài hạn, mở ra không gian cho EM.

Đồng tiền thị trường mới nổi nào được hưởng lợi nhất từ môi trường hiện tại?

Các đồng tiền của nước xuất khẩu ròng dầu như real Brazil và ringgit Malaysia ở vị thế thuận lợi nhất. Ngược lại, rupiah Indonesia, rupee Ấn Độ và baht Thái đang chịu áp lực lớn hơn do nhập khẩu năng lượng cao và tăng trưởng dễ bị tổn thương khi giá dầu leo thang.

Tại sao JPMorgan bổ sung Philippines và Saudi Arabia vào chỉ số GBI-EM lại quan trọng?

Khi một quốc gia được đưa vào chỉ số trái phiếu EM, các quỹ chỉ số thụ động buộc phải mua tài sản đó để theo sát benchmark, tạo ra nguồn cầu cấu trúc bền vững và có thể dự đoán được. Đây là dòng tiền “thực” không bị ảnh hưởng bởi tâm lý thị trường ngắn hạn, và việc mở rộng chỉ số phản ánh sự công nhận chính thức về độ sâu và khả năng tiếp cận ngày càng tăng của thị trường nội địa EM.

Lời kết

Năm 2026 đang là phép thử khắc nghiệt nhất trong một thập kỷ cho luận điểm về sự hội tụ giữa thị trường mới nổi và thị trường phát triển. Một eo biển bị phong tỏa, một cú sốc năng lượng lớn nhất lịch sử hiện đại, đường cong lợi suất Mỹ leo lên các đỉnh hàng thập kỷ, và bóng ma đình lạm bao trùm châu Âu. Trong bối cảnh đó, câu chuyện truyền thống về EM lẽ ra đã kết thúc bằng cuộc khủng hoảng tiền tệ đồng loạt.

Song điều đang xảy ra lại khác. Không phải EM không bị ảnh hưởng, mà EM đang phân hóa theo nền tảng kinh tế cụ thể, đang tiếp nhận cú sốc và không bị xói mòn bởi vòng lặp khủng hoảng cũ.

Đó là sự khác biệt giữa một cơ thể bị thương và một cơ thể sụp đổ. Ba thập kỷ cải cách chính sách, tái cấu trúc nợ và deepening thị trường tài chính đã tạo nên khả năng hấp thụ mà thế giới có lẽ chưa từng kiểm tra ở quy mô này.

Tất nhiên, rủi ro không biến mất, và bức tranh không đồng đều. Các EM ngoại vi với nền tảng yếu hơn vẫn cần được phân biệt rõ ràng với nhóm nòng cốt đã thực hiện cải cách triệt để. Phân tích cẩn thận chất lượng nền tảng kinh tế vĩ mô, cơ cấu nợ và uy tín chính sách của từng quốc gia không phải là thứ trang trí thêm mà là yêu cầu tối thiểu để điều hướng trong môi trường này.

Để kiểm tra hồ sơ của sàn môi giới forex mà bạn đang xem xét giao dịch, WikiFX cung cấp dữ liệu xác minh giấy phép và đánh giá độc lập có thể tra cứu ngay.

Nguồn tham khảo

- U.S. Department of Treasury, Daily Treasury Yield Curve Rates, tháng 3 đến tháng 5 năm 2026.

- Deutsche Bank Research, “US Treasuries: Long-end yields hit post-crisis highs,” FXStreet, ngày 20 tháng 5 năm 2026.

- Credicorp Ltd., Form 20-F FY 2025, SEC Filing, ngày 27 tháng 4 năm 2026.

- MT Newswires, “Oil Prices Fall Despite U.S. Threats to Resume Attacks on Iran,” ngày 20 tháng 5 năm 2026.

- AllianceBernstein, “What Does the Iran War Mean for Emerging Markets,” ngày 13 tháng 4 năm 2026.

- HSBC Asset Management, “Emerging markets: Resilient cycle shift,” FXStreet, ngày 30 tháng 3 năm 2026.

- HSBC Asset Management, “Emerging markets: Broadening gains persist in 2026,” FXStreet, ngày 11 tháng 5 năm 2026.

- Vontobel Asset Management, “Emerging markets: the train has left the station, but you can still catch it,” ngày 8 tháng 5 năm 2026.

- Payden & Rygel, “Emerging Market Debt Presents Compelling Opportunity Amid Global Volatility,” Benzinga/Yahoo Finance, ngày 4 tháng 5 năm 2026.

- Templeton Emerging Markets Investment Trust, “Emerging markets: Cheap, growing and underowned,” ngày 12 tháng 5 năm 2026.

- Fitch Ratings, “Fitch Sees Uneven Impact on APAC Finance Firms, Developed Markets More Resilient,” MT Newswires Asia Pacific, ngày 15 tháng 5 năm 2026.

- BNY, Bob Savage, “Asia FX: Indonesia, Philippines and India under pressure,” FXStreet, ngày 19 tháng 5 năm 2026.

- Warakirri Asset Management, “Iran conflict – What are the lasting mega trends,” ngày 29 tháng 4 năm 2026.

- JPMorgan, thông báo bổ sung Philippines và Saudi Arabia vào GBI-EM, MT Newswires, ngày 23 tháng 4 năm 2026.

- XPS Pensions Group, “Ongoing conflict in the Middle East piles pressure on central banks,” ngày 15 tháng 5 năm 2026.

- Generali Assicurazioni, Q1 2026 Earnings Call, Quartr, ngày 21 tháng 5 năm 2026.

- Benzinga, “US Yields Flirting With 2007 Highs Entice and Divide Investors,” ngày 21 tháng 5 năm 2026.

- EU Commission (VP Dombrovskis), “The EU will cut growth outlook, raise inflation forecast as Iran war drives stagflationary shock,” CNBC, ngày 18 tháng 5 năm 2026.

- IMF Global Financial Stability Report, tháng 10 năm 2025, Chương 3: “Global Shocks, Local Markets: The Changing Landscape of Emerging Market Sovereign Debt.”

- IMF World Economic Outlook, tháng 10 năm 2025, Chương 2: “Emerging Market Resilience: Good Luck or Good Policies?”

- CEPR VoxEU, “Global shocks are back: Emerging markets holding,” tháng 4 năm 2026.

- Federal Reserve Bank of New York, Liberty Street Economics, “A Closer Look at Emerging Market Resilience During Recent Shocks,” tháng 4 năm 2026.

- S&P Global Ratings, “2024 Annual Global Sovereign Default and Rating Transition Study,” tháng 3 năm 2025.

- Moody's Ratings, hạ xếp hạng Mỹ từ Aaa xuống Aa1, ngày 16 tháng 5 năm 2025.

- Ashmore Group, Kết quả AUM quý kết thúc tháng 3 năm 2026 (trích Alliance News, ngày 16 tháng 4 năm 2026).

- Ninety One, Kết quả AUM kỷ lục 152,1 tỷ bảng Anh, Portfolio Adviser, tháng 11 năm 2025.

- Benzinga, “Emerging Markets Skyrocket In 2025, Predicted To Continue Upward Trend In 2026,” tháng 12 năm 2025.

- Reuters (qua investing.com), “Down but not out: Emerging markets could endure Middle East shocks, investors say,” ngày 6 tháng 3 năm 2026.

- Reuters (qua investing.com), “Money exits emerging market funds as Iran conflict reverberates,” ngày 13 tháng 3 năm 2026.

- abrdn, “Emerging market debt: A potential turning point,” tháng 6 năm 2025