Lời nói đầu:Dầu Brent đang ở $109/thùng, yield 30Y Mỹ vượt 5%, đồng Rupee Ấn Độ mất 7% YTD. WikiFX phân tích chuyên sâu vì sao đường cong tương lai dầu thô bị hiểu nhầm nghiêm trọng và hệ quả thực với thị trường Forex toàn cầu.

Tính đến sáng ngày 19 tháng 5, dầu Brent đang giao dịch ở vùng 109 đô la một thùng sau khi giảm hơn 2% phiên hôm qua, trong khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm đã vượt ngưỡng 5,14%, mức cao nhất trong suốt 52 tuần qua. Hai con số này, một về hàng hóa và một về trái phiếu, đang kể cùng một câu chuyện mà đường cong tương lai dầu thô không thể kể được.

Câu chuyện đó là: thị trường đang định giá lại bức tranh lạm phát toàn cầu một cách có hệ thống, và eo biển Hormuz vẫn chưa cho thấy bất kỳ dấu hiệu mở cửa thực chất nào sau 11 tuần.

Bức tranh dữ liệu thực tế ngày 19 tháng 5 năm 2026

Trước khi phân tích bất cứ điều gì, hãy để dữ liệu thị trường thời gian thực nói lên điều mà nhiều bài bình luận đang bỏ qua.

Dầu Brent hiện ở 109,49 đô la, thấp hơn đỉnh 119,4 đô la nhưng vẫn cao hơn 79,2% so với đầu năm. WTI đang ở 102,53 đô la, tăng 77,79% từ đầu năm. Gasoline RBOB, loại xăng pha chế dùng cho tiêu dùng Mỹ, đã tăng 107,22% từ đầu năm, mức tăng kép trong vòng chưa đến 5 tháng. Heating oil, thước đo gần nhất cho giá dầu diesel và nhiên liệu máy bay, tăng 84,91%.

Nhưng đáng chú ý hơn cả là sector năng lượng trên thị trường chứng khoán Mỹ: ETF XLE đang tăng 35,5% từ đầu năm và riêng tháng qua tăng thêm 10,11%, trong khi S&P 500 tổng thể chỉ tăng 8,14% YTD.

Trên thị trường trái phiếu, câu chuyện còn đáng lo ngại hơn. Yield 10 năm Mỹ đứng ở 4,61%, mức cao nhất trong vòng 52 tuần. Yield 30 năm ở 5,14%. Phiên đấu thầu trái phiếu 30 năm ngày 13 tháng 5 đã phải trả lợi suất 5,05%, cao hơn đáng kể so với phiên tháng trước là 4,88%. Phiên đấu thầu 10 năm ngày 12 tháng 5 phải chấp nhận mức 4,47% so với 4,28% trước đó.

Mức chênh lệch 2s10s (2 năm so với 10 năm) đang ở 54 điểm cơ bản và đã mở rộng từ 46 điểm chỉ trong vòng một tuần, đây là dấu hiệu của “bear steepener” khi nhà đầu tư bán trái phiếu dài hạn để phòng ngừa lạm phát dai dẳng.

Về phía Forex, đô la Mỹ đang mạnh lên trên diện rộng: EUR/USD ở 1,1642, hiện đang dưới cả đường trung bình 50 ngày lẫn 200 ngày; USD/JPY ở 158,99 và tiếp tục leo thang; Rupee Ấn Độ mất 7,1% từ đầu năm khi USD/INR đứng ở 96,33; Rupiah Indonesia mất 5,66% YTD với USD/IDR ở 17.661; Bath Thái mất 3,8%; Won Hàn Quốc mất 4,17%; Peso Philippines mất 4,8%.

Đây không phải là ngẫu nhiên mà là cơ chế truyền dẫn trực tiếp từ cú sốc năng lượng sang các đồng tiền nhập khẩu dầu châu Á.

Cú sốc chưa có tiền lệ

Sau khi Mỹ và Israel phát động chiến dịch quân sự chống lại Iran, eo biển Hormuz gần như đóng cửa hoàn toàn. Cơ quan Năng lượng Quốc tế (IEA) gọi đây là “đợt gián đoạn nguồn cung lớn nhất trong lịch sử thị trường dầu mỏ toàn cầu.”

Sản lượng dầu toàn cầu giảm 10,1 triệu thùng mỗi ngày chỉ trong tháng 3, xuống còn 97 triệu thùng. Kho dự trữ dầu toàn cầu bên ngoài vùng Vịnh giảm 205 triệu thùng trong tháng đó, trong khi lượng dầu nằm trên các tàu chở dầu thương mại đang chờ thoát khỏi vùng Vịnh tăng thêm 100 triệu thùng.

Dầu Brent nhảy từ 72 đô la lên gần 120 đô la, ghi nhận mức tăng tháng 51% trong tháng 3, một trong những cú bứt phá theo tháng lớn nhất từng được ghi nhận kể từ năm 1988 tính theo giá trị thực. Goldman Sachs ước tính xuất khẩu qua Hormuz giảm xuống chỉ còn 4% mức bình thường. Khoảng 84% dầu thô và 83% LNG đi qua Hormuz có đích đến là châu Á, trong đó Trung Quốc, Ấn Độ, Nhật Bản và Hàn Quốc chiếm gần 70%. Đây không chỉ là khủng hoảng của Mỹ mà là cuộc khủng hoảng của toàn bộ châu Á.

Tính đến tuần thứ 11, EIA trong báo cáo tuần ngày 13 tháng 5 xác nhận tồn kho dầu thô Mỹ giảm 4,31 triệu thùng, lớn gấp đôi kỳ vọng 2,1 triệu thùng của thị trường. Số giếng dầu đang hoạt động tại Mỹ (Baker Hughes Oil Rig Count) tính đến 15 tháng 5 ở mức 415 giếng, tăng từ 410 tuần trước, nhưng vẫn chưa đủ để bù đắp cho khoảng trống 14,5 triệu thùng mỗi ngày mà Goldman Sachs ước tính đang mất khỏi thị trường.

Khi Washington đọc đường cong sai chiều

Ngày 4 tháng 5, Bộ trưởng Tài chính Scott Bessent xuất hiện trên Fox News và trích dẫn thị trường tương lai làm bằng chứng rằng đà tăng giá dầu chỉ là tạm thời: “Giá dầu đã thấp hơn trong 3 tháng, 6 tháng, 9 tháng nữa.”

Ngày 15 tháng 5, phát biểu từ Bắc Kinh trên CNBC, Bessent tiếp tục nhấn mạnh: “Không có gì tạm thời hơn là một cú sốc nguồn cung.” Ông cũng khẳng định 150 đến 200 tàu dầu đang chờ sẵn trong Vịnh Ba Tư. Cùng ngày đó, dầu Brent đóng cửa ở 105,97 đô la. Thị trường không tin.

Dữ liệu theo dõi tàu của IEA giai đoạn tuần cuối tháng 4 cho thấy chiến dịch hộ tống hàng hải “Project Freedom” mà Bessent đề cập đã chỉ đưa được đúng hai tàu thương mại qua eo biển, trong khi hàng đợi thực tế vẫn trên 150 tàu.

MT Newswires ngày 14 tháng 5 ghi nhận một tin hiếm hoi tích cực: Iran đã cho phép 30 tàu Trung Quốc đi qua Hormuz trong vài giờ, kéo WTI xuống ngưỡng 99,54 đô la tạm thời. Nhưng đà giảm không kéo dài.

Điều không ai có thể phủ nhận là nền tảng logic của lập luận “futures curve nói giá sẽ giảm” là sai về mặt bản chất kinh tế học của thị trường hàng hóa kỳ hạn.

Giải phẫu đường cong tương lai và tín hiệu đang bị đọc sai

Đường cong tương lai dầu thô là một chuỗi mức giá theo từng tháng giao hàng, tạo thành một “term structure”.

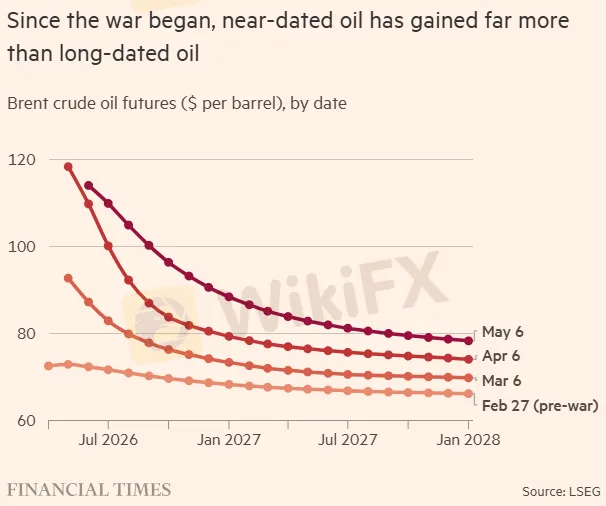

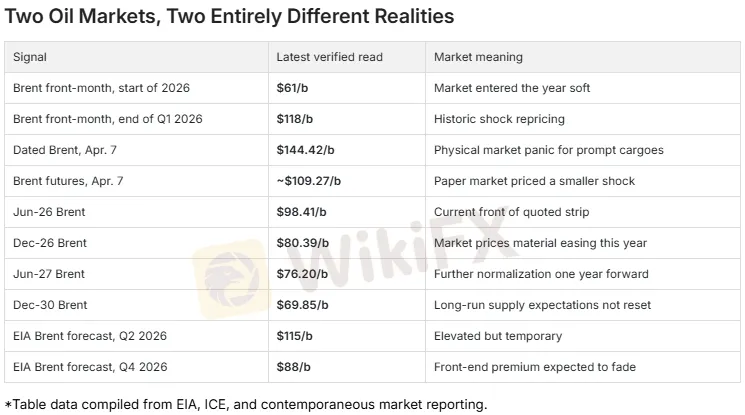

Hiện tại, theo dữ liệu từ ICE, Brent đang ở vùng 98 đô la cho giao tháng 6 năm 2026, khoảng 80 đô la cho tháng 12 năm 2026, 76 đô la cho tháng 6 năm 2027, và xuống 69,85 đô la cho tháng 12 năm 2030. Đây là trạng thái backwardation rất dốc, với mức chiết khấu 18 đô la từ tháng 6 đến tháng 12 cùng năm, và gần 29 đô la từ tháng 6 năm 2026 đến cuối năm 2030.

Nhiều người nhìn vào sơ đồ đó và kết luận: thị trường dự báo giá dầu sẽ giảm mạnh. Đây là sai lầm cốt lõi mà Bessent, một số ngân hàng trung ương lớn, và không ít nhà phân tích đang mắc phải.

Martijn Rats, Chiến lược gia hàng hóa toàn cầu tại Morgan Stanley, đã chỉ ra rằng giá tương lai phản ánh những gì người mua và người bán đang sẵn sàng đồng ý ngay hôm nay để phòng ngừa rủi ro, chứ không phải dự báo về mức giá thực tế trong tương lai.

Hai đối tượng chính tham gia thị trường này là nhà sản xuất dầu bán hợp đồng để khóa chặt giá ngay bây giờ, và nhà máy lọc dầu mua hợp đồng để đảm bảo nguồn cung ổn định, không phải để đặt cược vào chiều giá.

Bằng chứng thực nghiệm mạnh mẽ nhất cho điều này đến từ ngày 7 tháng 4, khi giá Dated Brent, tức giá dầu vật chất giao ngay tại Biển Bắc châu Âu, đạt kỷ lục 144,42 đô la, trong khi hợp đồng tương lai Brent trên ICE chỉ giao dịch ở vùng 109,27 đô la. Một khoảng cách 35 đô la giữa thị trường vật chất và thị trường tài chính chưa từng xuất hiện ở mức độ này, và nó cho thấy thị trường tương lai đang định giá một kịch bản giải quyết địa chính trị trong khi thị trường vật chất đang trả giá thực tế của sự khan hiếm hiện tại.

Spencer Dale, nguyên Kinh tế trưởng BP, đã diễn đạt chính xác hơn: “Độ dốc lớn ở đầu gần của đường cong đang nói rằng thị trường vật chất đang siết chặt đến mức khó tin.” Ông không nói rằng cuộc khủng hoảng sắp kết thúc, mà Spencer đang nói rằng bây giờ cực kỳ thiếu dầu.

COT Report: Smart Money đang làm gì

Dữ liệu Commitment of Traders (COT) của CFTC, được công bố hàng tuần, tiết lộ một bức tranh phức tạp hơn nhiều so với những gì headlines thị trường thể hiện.

Tính đến tuần kết thúc ngày 5 tháng 5, vị thế ròng của các quỹ đầu cơ tổ chức (Managed Money) trên dầu Brent đang ở -9.224 hợp đồng, ít bearish nhất kể từ tháng 10 năm 2025 với điểm strength index 68%, ở vùng “Bullish”.

Nhưng điều thú vị hơn là, theo InvestMacro, hai lần gần nhất vị thế Managed Money trên Brent đạt mức ít bearish này, giá Brent đang giao dịch quanh 60 đô la một thùng. Lần này giá đang trên 100 đô la, và đây là nghịch lý mà thị trường đang phải đối mặt.

Trên WTI, tính đến tuần ngày 1 tháng 5, Managed Money net short ở -37.833 hợp đồng (với 10.674 long và 48.507 short). Quan trọng hơn, nhóm Producer/Merchant, tức những nhà sản xuất dầu thực sự, đang có vị thế NET LONG ở 127.749 hợp đồng, mức cao nhất trong năm.

Điều này có nghĩa là các nhà sản xuất dầu đang tích cực mua hợp đồng tương lai để phòng ngừa rủi ro, bảo đảm giá bán cao hiện tại cho lượng dầu sẽ khai thác trong tương lai, không phải vì họ nghĩ giá sẽ tăng tiếp mà vì họ không dám để giá giảm ảnh hưởng đến doanh thu.

Điều đáng chú ý nhất là short squeeze tiềm năng. Với Managed Money đang net short lớn trên WTI, bất kỳ tin tức tích cực giả nào về Hormuz có thể tạo ra đợt short squeeze mạnh, kéo giá tăng đột biến không phải vì nguồn cung cải thiện mà vì positioning bị buộc phải đảo chiều. Đây là lý do tại sao khi Iran thông báo cho 30 tàu Trung Quốc qua eo biển ngày 14 tháng 5, WTI giảm tức thì nhưng không bền, vì sau đó căng thẳng ngoại giao tiếp tục leo thang.

Có một insight then chốt vào đầu tháng 2 năm 2026: trong tuần kết thúc ngày 24 tháng 2, bốn ngày trước khi Mỹ-Israel tấn công Iran, các quỹ hedge fund đã tăng vị thế net-long Brent lên 320.952 hợp đồng, cao nhất trong 22 tháng. Mức tăng 57.766 hợp đồng trong một tuần tương đương khoảng 4 tỷ đô la notional exposure. Dữ liệu này có trong các filings công khai mỗi tuần. Ai đọc được, người đó thấy.

Thị trường Calendar Spread và điều mà giới chuyên gia đang theo dõi

Tại các desk hàng hóa lớn, họ thường theo dõi calendar spread, cụ thể là M1-M3 (hợp đồng gần nhất trừ hợp đồng 3 tháng sau đó).

Theo phân tích từ Macro desk, trước khi xung đột bùng phát, spread M1-M3 của Brent trung bình ở 0,24 đô la, thị trường khá cân bằng. Vào đầu tháng 4 sau khi Hormuz đóng cửa, spread đó đã vọt lên trên 10 đô la, mức “full panic” theo thuật ngữ thị trường. Tính đến tuần đầu tháng 5, spread đã thu hẹp phần nào khi có tin đồn về đàm phán nhưng vẫn duy trì ở mức cao bất thường so với lịch sử.

Logic của M1-M3 spread rất cụ thể: khi front month tăng mạnh hơn tháng thứ ba, thị trường đang nói “chúng tôi cần dầu ngay hôm nay, không phải 90 ngày nữa.” Nhưng khi cả front month và back month đều tăng cùng tốc độ, đó là signal khác, thường là demand surprise toàn diện hoặc yếu tố đồng đô la. Sự phân biệt này rất quan trọng vì nó giúp tách Hormuz premium thực sự ra khỏi noise tổng thể.

Theo CME Group, từ năm 1985 đến nay, thị trường dầu đã ở trạng thái backwardation khoảng 58% tổng thời gian. Lịch sử cho thấy vị thế long dầu trong giai đoạn backwardation thường mang lại positive roll yield, có nghĩa là nhà đầu tư được “trả tiền” chỉ đơn giản vì duy trì vị thế. Đây là một yếu tố kỹ thuật làm cho việc bán khống dầu kỳ hạn gần trở nên đặc biệt rủi ro trong môi trường hiện tại.

Thị trường Options đang kể câu chuyện mà Futures không dám nói

Nếu đường cong tương lai phản ánh sự thỏa thuận về hedging hiện tại, thị trường options mới là nơi thị trường thật sự đặt cược vào tương lai bất định.

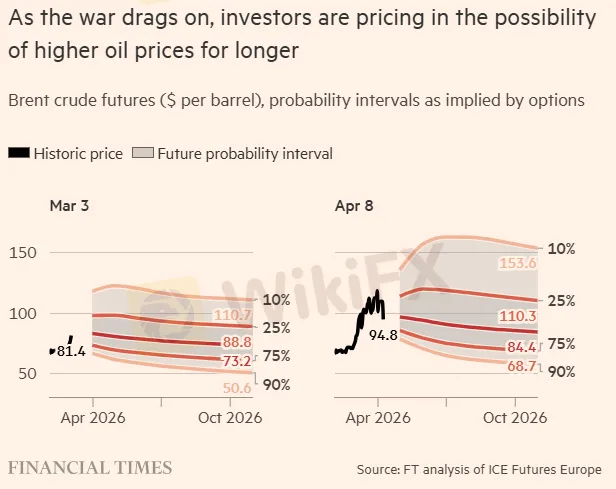

Bốn ngày sau khi xung đột bắt đầu, thị trường options ngụ ý xác suất 10% để giá dầu vượt 110 đô la vào tháng 12 năm 2026. Đến ngày 6 tháng 5, cùng xác suất 10% đó đã được định giá cho mức 140 đô la. Tức là rủi ro đuôi phía tăng đã dịch chuyển thêm 30 đô la chỉ trong khoảng 60 ngày.

Theo dữ liệu từ thị trường prediction, xác suất WTI đạt 110 đô la trong tháng 5 năm 2026 đang được định giá ở 60,5%, mức 120 đô la ở 26,5%, và 150 đô la ở 1,8%. Điều đáng chú ý là xác suất 1,8% cho mức 150 đô la nghe có vẻ nhỏ, nhưng trong bối cảnh thị trường năng lượng toàn cầu, 1,8% cho một kịch bản có thể gây ra suy thoái toàn cầu là không nhỏ chút nào.

Ole Hansen của Saxo Bank ghi nhận hành vi thú vị của thị trường trong giai đoạn này: “Mọi chuyển động giảm chỉ xảy ra khi có tin tức ngoại giao tích cực về Hormuz, còn quán tính mặc định là tăng.” Đây là cách trader chuyên nghiệp mô tả một thị trường có “positive asymmetry”, giảm cần catalyst mạnh trong khi tăng không cần nhiều mồi.

Vijay Valecha, CIO của Century Financial, đặt mức ngưỡng cho kịch bản 200 đô la: “Kịch bản này đòi hỏi một đợt leo thang nghiêm trọng hơn, đặc biệt nếu cơ sở hạ tầng năng lượng chịu thiệt hại lâu dài.” Trong khi đó, UBS dự báo Brent ở 90 đô la cuối quý 2 và 85 đô la cuối năm, Goldman Sachs dự báo 100 đô la trong tháng 4 và 85 đô la quý 4, Morgan Stanley giữ 110 đô la quý 2, và Barclays nâng dự báo toàn năm lên 100 đô la từ 85 đô la.

Khoảng cách giữa dự báo lạc quan nhất và bi quan nhất là 25 đô la, bản thân điều đó đã nói lên mức độ bất định đặc biệt của giai đoạn này.

Hệ quả vĩ mô: Lạm phát, Fed và bài toán không có đáp án

Cú sốc dầu đang tạo ra áp lực lạm phát có thể đo lường bằng số liệu cụ thể.

CPI tháng 4 năm 2026 công bố ngày 12 tháng 5: 3,8% YoY, vượt kỳ vọng 3,7% của consensus. PPI tháng 4 gây sốc lớn hơn: 6,0% YoY so với kỳ vọng 4,9%, với PPI MoM tăng 1,4% so với kỳ vọng 0,5%, tức là lớn gấp gần 3 lần dự báo. ISM Manufacturing Prices Paid tháng 4 ở mức 84,6, so với 78,3 tháng trước và kỳ vọng 80, đây là mức cao đáng báo động cho thấy áp lực giá sản xuất đang leo thang. Export Price Index tháng 4 tăng 3,3% MoM so với kỳ vọng 1,1%, gấp 3 lần.

Fed buộc phải giữ nguyên lãi suất ở 3,75% tại cuộc họp ngày 29 tháng 4, dù trước xung đột thị trường còn kỳ vọng một hoặc hai lần cắt giảm trong năm nay. Theo dữ liệu từ thị trường futures, thị trường hiện đang định giá đầy đủ khả năng tăng lãi suất vào tháng 3 năm 2027, với xác suất trên 50% cho ít nhất một lần tăng trước cuối năm 2026. Tại cuộc họp FOMC tháng 3, nhiều quan chức Fed đã đề cập rằng lạm phát kéo dài hơn dự kiến có thể tạo cơ sở cho việc tăng lãi suất.

Cục Dự trữ Liên bang Dallas trong nghiên cứu công bố tháng 4 lượng hóa tác động: nếu Hormuz đóng cửa một quý, lạm phát headline Mỹ tăng thêm 1,7 điểm phần trăm theo năm trong quý đầu tiên, nâng lạm phát toàn năm 2026 thêm 0,6 điểm. Nếu đóng cửa kéo dài ba quý, tác động lên lạm phát headline toàn năm có thể lên tới 1,1 điểm phần trăm, và core inflation tăng thêm 0,3 điểm. OECD dự báo lạm phát Mỹ năm 2026 ở mức 4,2%.

Điều tạo ra thế khó đặc biệt cho Fed là cú sốc này xuất phát từ bên ngoài nước Mỹ, do địa chính trị, không phải do nhu cầu nội địa quá nóng. Tăng lãi suất không thể tạo ra thêm một giọt dầu từ Vịnh Ba Tư. Song, nếu lạm phát kỳ vọng bắt đầu lan ra khỏi năng lượng và ngấm vào các ngành dịch vụ, Fed sẽ không còn lựa chọn nào khác.

Bản đồ dòng tiền Forex: Ai thắng, ai thua

Khi dầu leo thang dai dẳng, dòng tiền ngoại hối di chuyển theo một logic rất cụ thể, không phải ngẫu nhiên.

Nhóm thắng cuộc

Đồng đô la Mỹ đang được hỗ trợ kép, vừa từ kỳ vọng Fed “higher for longer” vừa từ cơ chế safe-haven truyền thống trong khủng hoảng. DXY đang ở 99,02, gần mức cao nhất một tháng. Ngày 18 tháng 5, dữ liệu TIC flows (Treasury International Capital) tháng 3 cho thấy dòng vốn nước ngoài vào tài sản dài hạn Mỹ đạt 81,3 tỷ đô la, vượt mức 58,6 tỷ tháng trước 38,5%, cho thấy nhu cầu từ nhà đầu tư nước ngoài vào tài sản Mỹ vẫn mạnh.

Mỹ là nước xuất khẩu dầu ròng, và tính đến ngày 24 tháng 4, xuất khẩu dầu thô và sản phẩm dầu mỏ Mỹ đã tăng lên gần 12,9 triệu thùng mỗi ngày, mức kỷ lục. Đây là dòng ngoại tệ thực sự hỗ trợ đồng đô la. Canada (EWC +6,73% YTD, xuất khẩu dầu tăng mạnh) và Na Uy cũng hưởng lợi theo cơ chế tương tự.

Nhóm thua

Đồng tiền của các nước nhập khẩu dầu ròng đang chịu sức ép kép: chi phí nhập khẩu năng lượng tăng mạnh làm xấu cán cân thương mại, trong khi dòng vốn rút về tài sản an toàn (đô la, trái phiếu kho bạc Mỹ) làm giảm cầu ngoại tệ đó.

Rupee Ấn Độ mất 7,1% từ đầu năm là hệ quả trực tiếp, lý do là bởi Ấn Độ nhập khẩu khoảng một nửa nhu cầu dầu từ Trung Đông. Rupiah Indonesia mất 5,66%, Bath Thái mất 3,8%, Won Hàn Quốc mất 4,17%, tất cả đều phản ánh áp lực từ hóa đơn nhập khẩu năng lượng leo thang.

Nhật Bản và bài toán BOJ

USD/JPY ở 158,99, tăng 9,76% trong 12 tháng qua. Đây là một trong những diễn biến phức tạp nhất trên thị trường. Nhật Bản nhập khẩu hầu hết nhu cầu năng lượng và khoảng 84% dầu qua Hormuz có đích đến là châu Á, trong đó Nhật Bản chiếm phần đáng kể. Chi phí năng lượng tăng tạo ra lạm phát nhập khẩu ủng hộ BOJ tăng lãi suất, nhưng đồng thời bóp nghẹt tăng trưởng, điều này tạo lý do để BOJ trì hoãn.

BOJ hiện giữ lãi suất ở 0,75% (tháng 4/2026) và với Khoảng cách lãi suất Mỹ-Nhật là 3 điểm phần trăm (3,75% vs 0,75%), con số này vẫn còn quá lớn để carry trade unwind mạnh mà không có catalyst cụ thể từ BOJ.

Châu Âu và nguy cơ stagflation

ECB giữ lãi suất ở 2,0% tháng 4, nhưng đã hủy kế hoạch cắt giảm. Theo Banco Comercial Português (BCP 1Q2026 Earnings Release), trong Q1 2026 “mức phí bảo hiểm rủi ro nợ công có xu hướng gia tăng, gây bất lợi tương đối cho các nền kinh tế phụ thuộc nhiều nhất vào nhập khẩu năng lượng.” CPI tháng 5 của Đức ở mức 2,9%, Pháp ở 2,5%, Italy ở 2,8%, nhưng đây là số liệu chưa phản ánh đầy đủ cú sốc tháng 4 và tháng 5. ECB đang đối mặt với áp lực từ cả hai phía: lạm phát năng lượng kéo CPI lên và rủi ro suy thoái tại Đức và Italy kéo tăng trưởng xuống.

Biến số Trump-Tập

Cuộc gặp thượng đỉnh Trump-Tập tại Bắc Kinh tuần vừa rồi đã thêm một lớp chiều sâu mới vào bức tranh năng lượng mà hầu hết phân tích ngắn hạn đang bỏ qua.

Trump tuyên bố Trung Quốc đồng ý mua dầu từ Mỹ: “Họ đồng ý muốn mua dầu Mỹ. Họ sẽ đến Texas. Chúng tôi sẽ bắt đầu gửi tàu Trung Quốc đến Texas và Louisiana và Alaska.” Nếu thực thi, điều này tạo ra một luồng thương mại năng lượng mới (Mỹ xuất dầu sang Trung Quốc thay vì qua Hormuz) và tiềm năng giảm áp lực cung ứng. Đồng thời, Trump cho biết ông Tập Cận Bình đồng ý giúp Mỹ trong vấn đề Iran, có thể qua kênh ngoại giao gián tiếp.

Tuy nhiên, thị trường đang theo dõi một yếu tố khác. Trung Quốc hiện là nước nhận khoảng 90% dầu xuất khẩu của Iran và là tác nhân duy nhất vẫn duy trì quan hệ thương mại với Tehran qua Hormuz. Nếu Trung Quốc cam kết thực sự với Mỹ về Iran, áp lực lên Tehran tăng lên đáng kể. Nhưng cam kết “giúp đỡ” trong ngoại giao không có nghĩa là từ bỏ nguồn dầu giá rẻ từ Iran. Đây là sự mơ hồ chiến lược mà thị trường sẽ cần nhiều tuần để đánh giá.

Hormuz mở cửa không có nghĩa là mọi thứ bình thường

Một điều quan trọng mà nhiều phân tích đang bỏ qua: ngay cả khi Hormuz mở cửa trở lại, tốc độ phục hồi sẽ chậm hơn nhiều so với kỳ vọng của thị trường.

Rory Johnston, người sáng lập Commodity Context, ước tính rằng khi Hormuz mở, giá dầu có thể giảm ngay 10-20 đô la do vị thế đầu cơ đang định giá trong “Hormuz premium”, nhưng sau đó sẽ ổn định ở vùng 80-90 đô la vì những thiệt hại cơ sở hạ tầng và tắc nghẽn chuỗi cung ứng không tự phục hồi ngay.

Wood Mackenzie trong báo cáo ngày 18 tháng 5 chỉ ra rằng xung đột Trung Đông đang thúc đẩy xu hướng chuyển dịch dài hạn của châu Á sang than và năng lượng tái tạo, với chi phí tuabin, chuyển đổi, pin và cáp điện tăng lên do gián đoạn thương mại. Đây là second-order effect mà thị trường dầu ngắn hạn không thể định giá.

Warren Patterson của ING tóm gọn tình hình trong một câu: “Sự thiếu tiến triển có nghĩa là thị trường đang siết chặt hơn mỗi ngày, đòi hỏi giá dầu phải được định giá lại lên mức cao hơn.” Phiên đêm ngày 18 tháng 5, MT Newswires ghi nhận Brent tăng 1,4% lên 110,74 đô la với bình luận từ Saxo Bank: “Giá dầu Brent tăng trở lại trên mức 111 USD, tăng ngày thứ ba liên tiếp trong bối cảnh cuộc khủng hoảng Trung Đông vẫn chưa có dấu hiệu kết thúc.” Đây không phải là thị trường của người lạc quan.

Thú vị là chỉ số VIX đứng ở 17,82, thấp so với giai đoạn đầu xung đột (cao nhất đạt 35,30 trong 52 tuần), nhưng điều này phản ánh S&P 500 đang hành xử tốt nhờ khu vực năng lượng và công nghệ, không phải vì thị trường đang thiếu lo lắng.

CFTC S&P 500 Non-commercial Net Position tính đến 15 tháng 5 ở mức -143,8 ngàn hợp đồng, tăng bearishness từ -103,9 tuần trước, nghĩa là tiền thông minh đang net short S&P 500 ở mức cao trong khi index gần đỉnh, một divergence đáng quan sát.

Ba khả năng có thể xảy ra

Khi chiến tranh kéo dài, các nhà đầu tư đang tính đến khả năng giá dầu sẽ duy trì ở mức cao trong thời gian dài hơn.

Điều nhà đầu tư nên thực sự theo dõi

Hãy theo dõi ba chỉ báo cụ thể sau đây:

Chỉ báo quan trọng nhất là spread M1-M3 của Brent calendar. Khi spread M1-M3 bắt đầu thu hẹp từ mức hiện tại về phía 2-3 đô la, đó là tín hiệu sớm rằng thị trường vật chất đang được nới lỏng. Nếu nó co hẹp về dưới 1 đô la, thị trường tương lai sẽ repricing rất nhanh.

Chỉ báo thứ hai là dữ liệu theo dõi tàu real-time từ Kpler và Vortexa, số tàu thực sự đi qua Hormuz mỗi ngày. Trước chiến tranh, hàng trăm tàu qua lại hàng ngày, nhưng hiện tại chỉ có vài ba tàu. Khi con số này bắt đầu tăng ổn định lên vùng 20-30 tàu mỗi ngày, đó là sự thật căn bản thực sự của đàm phán có tiến triển, không phải các tuyên bố chính trị.

Chỉ báo thứ ba là thị trường quyền chọn dầu: skew của call options ở các mức 130, 150 đô la. Khi implied volatility của các call option xa strike (out-of-the-money calls) bắt đầu giảm, tức là thị trường đang bán bớt bảo hiểm cho kịch bản cực đoan, đó là tín hiệu về phân kỳ hướng hạ cho oil premium.

Câu hỏi thường gặp

Backwardation trong thị trường dầu nghĩa là gì và có phải là dự báo giá giảm không?

Backwardation xảy ra khi giá giao ngay cao hơn giá tương lai giao sau. Nó không dự báo giá sẽ giảm. Nó cho thấy thị trường đang khan hiếm nguồn cung ngay bây giờ và sẵn sàng trả thêm để có dầu ngay lập tức. Đây là phản ánh của điều kiện vật chất hiện tại, không phải kỳ vọng về tương lai.

Tại sao các đồng tiền châu Á như Rupee và Rupiah mất giá mạnh?

Các nước này nhập khẩu phần lớn năng lượng từ Trung Đông qua Hormuz. Khi giá dầu tăng, họ phải chi nhiều ngoại tệ hơn cho cùng lượng dầu, làm xấu cán cân thương mại và gây áp lực lên đồng nội tệ. Đồng thời, dòng vốn quốc tế rút về tài sản an toàn như đô la Mỹ trong giai đoạn bất ổn làm giảm thêm giá trị các đồng tiền này.

Tại sao PPI tháng 4 tăng 1,4% MoM so với kỳ vọng 0,5% quan trọng?

PPI (Producer Price Index) đo áp lực giá ở cấp sản xuất, thường dẫn trước CPI khoảng 2-3 tháng. Khi PPI MoM tăng gấp gần 3 lần kỳ vọng, điều này báo hiệu rằng CPI những tháng tới sẽ tiếp tục cao hơn dự báo, gia tăng áp lực cho Fed và tạo thêm lý do để thị trường định giá kịch bản “higher for longer” cho lãi suất Mỹ.

Calendar spread M1-M3 của Brent là gì và tại sao nó quan trọng hơn giá front-month?

M1-M3 là giá hợp đồng tháng 1 trừ giá hợp đồng tháng 3 của Brent. Nó đo lường “Hormuz premium” một cách tinh tế hơn vì khi cả front và back month đều tăng cùng tốc độ, đó là demand surge hoặc dollar move, không phải supply disruption. Khi chỉ front month tăng mạnh hơn, đó mới là dấu hiệu của khan hiếm vật chất thực sự. Trước chiến tranh, spread này ở 0,24 đô la; đỉnh điểm đầu tháng 4 vượt 10 đô la.

Khi nào giá dầu có thể giảm đáng kể?

Điều kiện cần và đủ là tanker traffic qua Hormuz phải tăng ổn định và bền vững, không phải các thông báo một chiều từ phía Iran hay Mỹ. Ngay cả khi đó, theo Rory Johnston, giá sẽ chỉ giảm nhanh 10-20 đô la do unwind speculative positioning, sau đó sẽ ổn định ở vùng 80-90 đô la vì tổn hại cơ sở hạ tầng và tắc nghẽn chuỗi cung ứng cần nhiều tháng để hồi phục.

Khi số học và địa chính trị va chạm

Đường cong tương lai dầu thô là một công cụ hữu ích trong thị trường bình thường. Trong khủng hoảng địa chính trị cấp độ này, nó chỉ là ảnh chụp của sự thỏa thuận hedging hiện tại giữa người mua và người bán, không phải lời tiên tri.

Bức tranh thực tế đang được dữ liệu kể rất khác: Brent vẫn ở $109, yield 30 năm Mỹ ở mức cao nhất 52 tuần ($5,14%), PPI tháng 4 gấp gần 3 lần kỳ vọng, đồng Rupee mất 7% và Rupiah mất 5,7% từ đầu năm, CFTC COT cho thấy producers đang hedge mạnh nhất trong năm, và chỉ có 2 tàu thương mại đi qua Hormuz theo chiến dịch “Project Freedom” trong khi hàng đợi vẫn trên 150 tàu.

Với nhà giao dịch forex, hệ quả là rõ ràng: đô la Mỹ tiếp tục được hỗ trợ bởi chênh lệch lãi suất và dòng vốn safe-haven; các đồng tiền nhập khẩu dầu châu Á tiếp tục chịu sức ép kép từ hóa đơn năng lượng và dòng vốn rút đi; và mọi tuyên bố ngoại giao về tiến triển tại Hormuz, dù từ Tehran hay Washington, đều có thể tạo sóng biến động ngắn hạn rất mạnh vì vị thế đang rất căng.

Với người chưa có kinh nghiệm trên thị trường forex, đây là bối cảnh cho thấy tại sao việc lựa chọn sàn môi giới minh bạch, uy tín và được quản lý chặt chẽ trở nên đặc biệt quan trọng trong giai đoạn biến động cao như thế này. Tra cứu và đánh giá chi tiết các sàn môi giới Forex trên WikiFX trước khi bắt đầu giao dịch luôn là bước không thể bỏ qua.

Câu hỏi thường gặp

Đường cong futures dầu thô có đang dự báo giá dầu sẽ giảm về $80 cuối năm không?

Không chính xác. Đường cong tương lai ở trạng thái backwardation hiện tại phản ánh điều kiện khan hiếm vật chất ngay hôm nay, không phải dự báo tuyến tính về tương lai. Nhiều nhà phân tích chuyên nghiệp, bao gồm Morgan Stanley và BCG, cảnh báo rằng cách đọc này là sai lầm hệ thống phổ biến trong giai đoạn khủng hoảng địa chính trị.

COT report cho biết điều gì về xu hướng dầu trong thời gian tới?

COT tuần cuối (5/5/2026) cho thấy Managed Money Brent ít bearish nhất từ tháng 10/2025, trong khi Producer/Merchant WTI đang net long ở 127.749 hợp đồng cao nhất năm. Short squeeze tiềm năng là rủi ro thực nếu có tin ngoại giao tích cực. Tuy nhiên, rally do short-covering không bền vững nếu không có new long capital vào.

Lạm phát Mỹ đang ở mức nào và Fed sẽ làm gì?

CPI tháng 4 ở 3,8% YoY, PPI ở 6,0% YoY. Fed giữ nguyên lãi suất ở 3,75% nhưng thị trường đang định giá xác suất trên 50% cho ít nhất một lần tăng trước cuối 2026. Kịch bản cắt giảm lãi suất trong năm 2026 đã hoàn toàn bị loại khỏi định giá thị trường.

Tại sao USD/JPY vẫn ở 159 dù Nhật cũng bị ảnh hưởng nặng bởi giá dầu?

Chênh lệch lãi suất Mỹ-Nhật đang ở 3 điểm phần trăm (3,75% vs 0,75%), quá hấp dẫn cho carry trade. Áp lực dầu lên BOJ vừa tạo lý do tăng lãi suất (lạm phát nhập khẩu) vừa tạo lý do trì hoãn (tăng trưởng yếu). Bế tắc chính sách này giúp duy trì JPY yếu.

Điều gì là dấu hiệu đáng tin cậy nhất rằng cuộc khủng hoảng dầu đang hạ nhiệt?

Không phải tuyên bố chính trị mà là dữ liệu tàu thực tế từ Kpler/Vortexa: số tàu qua Hormuz mỗi ngày tăng ổn định lên 20-30+ tàu, cùng với calendar spread M1-M3 thu hẹp về dưới 3 đô la và implied volatility trên call options $130+ giảm mạnh.

Nguồn tham khảo

- CFTC COT Report tuần ngày 5/5/2026: “COT Energy Charts: Speculators push Brent Crude Oil Bearish Bets to lowest since October” - InvestMacro, 10/05/2026

- CFTC COT Report WTI tuần ngày 1/5/2026: Managed Money net -37.833 hợp đồng - GetArcResearch, 01/05/2026

- CFTC COT Report tuần ngày 24/4/2026: Short squeeze analysis - GetArcResearch, 24/04/2026

- Navnoor Bawa: “How Hedge Funds Pre-Positioned for the Iran War” - Substack, 02/03/2026

- InvestMacro COT weekly historical analysis, các số liệu từ tháng 1-5/2026

- EBC Financial Group: “Oil Backwardation, Not $100 Crude, Is the Real Warning” - 15/04/2026 (Martijn Rats citation, Brent curve data)

- CME Group: “Implications of WTI Oil Futures In Backwardation Amid the Supply Crunch” - 16/04/2026

- CME Group OpenMarkets: “Q&A: What Backwardation in Oil Futures Reveals About Market Expectations” (Erik Norland interview) - 17/05/2026

- KenMacro: “How to Trade the Hormuz Oil Risk Premium 2026” - 11/05/2026 (M1-M3 spread analysis)

- Morgan Stanley Thoughts on the Market (Martijn Rats): “Oil Market Outlook: How Geopolitical Risks Are Moving Oil Prices” - 26/02/2026

- Rinnovabili.net: “Why oil futures are not really predicting the market's future” (BCG analysis/Jamie Webster) - 12/05/2026

- Yahoo Finance: “Brent Crude Oil Price Could Rally 32%” (calendar spread analysis) - 12/05/2026

- CNBC: “The oil market is in 'backwardation'” (Toni Meadows, Katy Stoves citations) - 26/03/2026

- IEA Oil Market Report - April 2026: 10,1 mb/d production decline, 205 mb inventory draw, IEA.org

- MT Newswires: “US Oil Update: Futures Slide as Markets Weigh US-Iran Impasse” - 13/05/2026

- MT Newswires: “EMEA Oil Update: Brent Rises as Middle East Supply Crisis Deepens” - 18/05/2026

- MT Newswires: “Oil Trading Lower After Reports Iran is Allowing Chinese Ships” - 14/05/2026

- MT Newswires: “Middle East Conflict Could Push Asia Towards Coal, Renewables” (Wood Mackenzie) - 18/05/2026

- CME Group: “WTI Crude Oil futures retook 100 amid Strait of Hormuz closure” - 13/05/2026

- Federal Reserve Bank of Dallas: “Implications of the Iran war for U.S. inflation” (Kilian, Plante, Richter & Zhou) - 17/04/2026

- Charles Schwab: “Iran, Inflation & Interest Rates: Bond Market Update” - 15/04/2026

- Benzinga: “Scott Bessent Predicts Crude Spike Will Reverse 'Quickly,' But Prediction Markets Doubt He's Right” - 15/05/2026

- Fox Business: “Treasury Secretary Scott Bessent rules out oil futures intervention” - 19/03/2026

- Fox News: “Scott Bessent says US is 'suffocating' Iran with economic pressure” - 04/05/2026

- WND: “Kind of like the Keystone Cops: Scott Bessent mocks...” - 03/05/2026

- Investing.com: “Energy prices to fall later this year, says Treasury Secretary Bessent” - 03/05/2026

- TheStreet: “Bessent makes stunning Hormuz move that could reset oil prices” - 05/05/2026

- Benzinga (Bigdata): “Iran Stock Market Reopening Meets US-China Oil Shift” (Trump-Xi summit oil deal) - 18/05/2026

- Goldman Sachs Q4 2026 forecast: $90/bbl (TheStreet)

- Morgan Stanley Q2 2026 forecast: $110/bbl (MarketScreener)

- Citi Q2 bull case: $130/bbl (CNBC)

- Barclays full-year 2026: $100/bbl (Investing.com, 01/05/2026)

- UBS end-June forecast: $90/bbl, year-end: $85/bbl (CNBC, 16/03/2026)

- Rory Johnston (Commodity Context): $80-90 post-reopening anchor (CNBC, 21/04/2026)

- Wikipedia: “2026 Iran war fuel crisis” - 17/05/2026

- Wikipedia: “Economic impact of the 2026 Iran war” - 19/05/2026

- CNBC: “Oil prices jump amid renewed tensions over the Strait of Hormuz” (NBC News) - 20/04/2026

- CNBC: “A timeline of how the Iran war shook oil prices” - 21/04/2026

- Gulf News: “Experts warn oil could climb to $150 within weeks” (Vijay Valecha, Ole Hansen) - 28/04/2026

- CNBC: “Why traders are getting nervous about Iran's $200 oil warning” (Greg Newman, Onyx Capital) - 16/03/2026

- CNBC: “Brent oil pulls back after climbing to $126” (Warren Patterson, ING) - 30/04/2026

- Banco Comercial Português 1Q2026 Earnings Release - 06/05/2026 (USD safe-haven, sovereign spreads)

- InvestmentNews: “Oil shock stokes inflation fears and dims hopes for Fed rate relief” - 19/05/2026 (Bigdata)

- Bigdata.com: Crypto Briefing “Iran conflict costs global firms $25B” - 18/05/2026

- forex.com: “US Dollar Outlook: FOMC Decision Meets Crude Oil Price Shock” - 16/03/2026

- Trading Economics: DXY, Treasury yields data - 18/05/2026