Lời nói đầu:Lợi suất trái phiếu Mỹ 30 năm vọt lên 5,12%, Nhật và Anh lập kỷ lục nhiều thập kỷ, G7 họp khẩn tại Paris 18-19/5/2026 giữa nguy cơ mất kiểm soát lãi suất, đòn bẩy hệ thống và rủi ro vỡ thị trường trái phiếu toàn cầu.

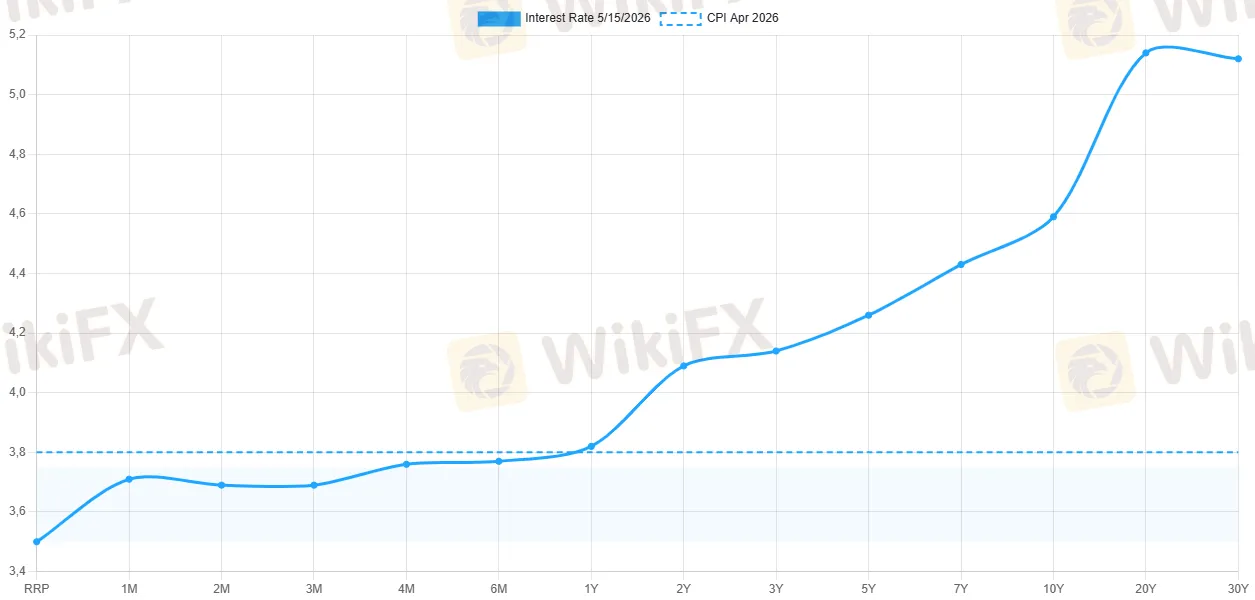

Tính đến ngày 15 tháng 5 năm 2026, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 30 năm đứng ở mức 5,12% và kỳ hạn 10 năm đứng ở 4,59%. Chỉ tính riêng trong tháng 5, lợi suất 2 năm đã tăng thêm 31 điểm cơ bản, lợi suất 5 năm tăng 35 điểm cơ bản, và lợi suất 10 năm tăng 27 điểm cơ bản, đây là tốc độ bán tháo trái phiếu lớn nhất kể từ cơn hỗn loạn thị trường tháng 4 năm 2025. Nhật Bản, Anh và các nền kinh tế châu Âu không đứng ngoài cuộc. Và nhóm G7 đang họp tại Paris ngay trong ngày hôm nay.

Giải mã đường cong lợi suất: Bản đồ rủi ro đang được vẽ lại

Để hiểu chuyện gì đang thực sự xảy ra, không có công cụ nào trực quan hơn đường cong lợi suất Kho bạc Mỹ. Và những gì đường cong đó đang cho thấy trong tuần này rất đáng để mổ xẻ một cách kỹ càng.

Dữ liệu thực tế từ Bộ Tài chính Mỹ tính đến ngày 15 tháng 5 cho thấy một bức tranh cụ thể: lợi suất kỳ hạn 1 tháng đứng ở 3,71%, kỳ hạn 3 tháng là 3,69%, kỳ hạn 6 tháng là 3,77%, kỳ hạn 2 năm là 4,09%, kỳ hạn 5 năm là 4,26%, kỳ hạn 10 năm là 4,59%, kỳ hạn 20 năm là 5,14%, và kỳ hạn 30 năm là 5,12%. Chênh lệch giữa kỳ hạn 2 năm và 10 năm (2s10s) đang ở mức +50 điểm cơ bản, và chênh lệch 3 tháng với 10 năm đã đảo chiều lên +89 điểm cơ bản, mức chưa từng thấy trong 52 tuần qua.

So với hồi cuối tháng 2, khi lợi suất 10 năm còn ở mức 3,97% và lợi suất 30 năm là 4,64%, chỉ trong vòng chưa đầy 80 ngày thị trường đã định giá lại toàn bộ phần đuôi dài của đường cong lên gần 50 đến 62 điểm cơ bản. Đây không phải là nhiễu thống kê thông thường, mà là một làn sóng tái định giá cấu trúc.

Phân tích của Georgetown Finance Policy nhận định rằng phần lớn sự gia tăng này không đến từ thay đổi kỳ vọng về tăng trưởng hay chính sách ngắn hạn, mà đến từ “term premium”, tức là khoản bù đắp mà nhà đầu tư đòi hỏi thêm để chịu rủi ro nắm giữ trái phiếu dài hạn.

Hiện tượng này trực tiếp phản ánh lo ngại ngày càng tăng về tính bền vững tài khóa của Mỹ, về rủi ro lạm phát trong trung hạn, và về sự suy giảm nhu cầu từ các nhà đầu tư nước ngoài.

George Saravelos, Trưởng bộ phận nghiên cứu ngoại hối tại Deutsche Bank, gọi đây là một “buyer's strike”, tức là cú đình công của người mua: các nhà đầu tư nước ngoài đang không còn sẵn sàng tài trợ cho thâm hụt ngân sách Mỹ ở mức giá hiện tại.

Phiên đấu giá 30 năm ngày 13 tháng 5: Tín hiệu mà thị trường đã bắn ra

Ngày 13 tháng 5, Bộ Tài chính Mỹ phát hành 25 tỷ đô la trái phiếu kỳ hạn 30 năm. Kết quả phiên đấu giá: lãi suất trúng thầu ở mức 5,046%, lần đầu tiên kể từ năm 2007 người mua nhận được mức lợi suất 5% trên trái phiếu dài hạn của Mỹ.

Theo Bloomberg, nhu cầu tham gia phiên đấu giá ở mức “vừa phải”, tức là không mạnh, và mức lợi suất trúng thầu cao hơn so với giao dịch thị trường ngay trước phiên, một dấu hiệu rõ ràng rằng nhà đầu tư đang đòi thêm phần bù rủi ro.

Cùng tuần đó, phiên đấu giá trái phiếu 10 năm ngày 12 tháng 5 cũng được thực hiện ở mức 4,47%, cao hơn đáng kể so với phiên đấu giá tháng 4 trước đó là 4,28%. Còn trái phiếu 20 năm đấu giá hồi 22 tháng 4 ở mức 4,88%.

Những con số này không chỉ là dữ liệu phiên chợ. Chúng là thông điệp trực tiếp từ thị trường gửi đến Bộ Tài chính Mỹ và Cục Dự trữ Liên bang: nguy cơ lạm phát và tài khóa đang được định giá lại, và mức bù đắp thêm đang ngày một dày hơn.

Ba nguồn áp lực đang hội tụ

Cú sốc năng lượng từ Iran

Chỉ số ISM Giá Nguyên liệu đầu vào trong Sản Xuất (Manufacturing Prices Paid) tháng 4 tăng vọt lên 84,6, vượt xa dự báo 80 và là mức cao đáng lo ngại nhất trong nhiều tháng gần đây. Chỉ số tương tự trong lĩnh vực dịch vụ (ISM Services Prices Paid) cũng dừng ở 70,7. Cùng với CPI tháng 4 tăng 3,8% so với cùng kỳ, CPI lõi tăng 2,8%, và PPI tăng vọt 6,0%, toàn bộ bức tranh lạm phát đang phát đi tín hiệu nguy hiểm ở cả phía đầu vào lẫn đầu ra.

Giá dầu Brent đứng ở mức 109,26 đô la một thùng tính đến ngày 16 tháng 5 năm 2026, tăng hơn 78% so với đầu năm, theo dữ liệu thị trường thời gian thực. Dầu WTI cũng vượt 101 đô la. Xăng RBOB tăng hơn 107% so với đầu năm. Đây là cú sốc lạm phát nhập khẩu trực tiếp và gần như không thể kiểm soát bằng công cụ lãi suất thông thường.

Địa hình tài khóa không thuận lợi

GDP tăng trưởng theo năm của Mỹ trong quý I chỉ đạt 0,5%, thấp hơn đáng kể so với dự báo 2,3%, trong khi chỉ số giảm phát GDP lên đến 3,6%. Tổ hợp này, tăng trưởng thấp kết hợp với lạm phát cao, là điều tệ nhất mà các ngân hàng trung ương phải đối mặt. Chi phí lãi suất nợ công tháng 4 đạt 97 tỷ đô la, là mục chi lớn thứ hai của chính phủ Mỹ chỉ sau An sinh Xã hội. Ngân sách thặng dư 215 tỷ đô la trong tháng 4, nhưng thấp hơn cùng kỳ năm ngoái 17%.

Chỉ số kỳ vọng lạm phát 1 năm của người tiêu dùng Mỹ (UoM) đứng ở 4,5%, còn kỳ vọng 5 năm là 3,4%, theo dữ liệu tháng 5 vừa công bố. Khi kỳ vọng lạm phát dài hạn bắt đầu tách khỏi mục tiêu 2% của Fed, thị trường trái phiếu sẽ phải yêu cầu term premium cao hơn. Đây chính xác là những gì đang diễn ra.

Người đứng đầu Fed mới trong một thời điểm không ai muốn

Kevin Warsh được Thượng viện Mỹ phê chuẩn với tỷ lệ 54-45 ngày 14 tháng 5. Ông tiếp quản Fed đúng vào lúc thị trường tài chính đang ở trạng thái mong manh nhất trong nhiều năm. Nhưng điều thực sự phức tạp là Warsh từng là người ủng hộ cắt giảm lãi suất, trong khi dữ liệu hiện tại lại buộc ông phải tính đến khả năng tăng lãi suất.

Theo dữ liệu từ CME FedWatch đã được nhiều nguồn thông tin kiểm chứng, xác suất tăng lãi suất vào tháng 10 đã ở mức 20% và tháng 12 là 30%. Hợp đồng tương lai lãi suất không còn định giá một lần cắt giảm nào trong năm 2026.

Trong khi đó, theo Yahoo Finance, Warsh có kế hoạch thu hẹp bảng cân đối kế toán của Fed từ mức 6,7 nghìn tỷ đô la hiện tại, một quyết định nếu thực hiện sẽ rút thêm thanh khoản ra khỏi thị trường trái phiếu và đẩy lợi suất dài hạn cao hơn.

BNP Paribas phát biểu thẳng thắn hơn: Chief U.S. Economist James Egelhof và Trưởng chiến lược lãi suất Guneet Dhingra cho rằng FOMC “sẽ mạnh mẽ ưu tiên trạng thái giữ nguyên dài hạn hơn là tăng lãi suất”, nhưng cũng thừa nhận rằng kịch bản tăng lãi suất không thể loại trừ hoàn toàn nếu lạm phát tiếp tục leo thang.

Làn sóng lan tràn: Nhật Bản, Anh và Châu Âu

Bức tranh G7 so sánh mà dữ liệu cập nhật mới nhất cho thấy các nền kinh tế lớn đang ở những trạng thái khác nhau nhưng cùng đối mặt với một vấn đề chung.

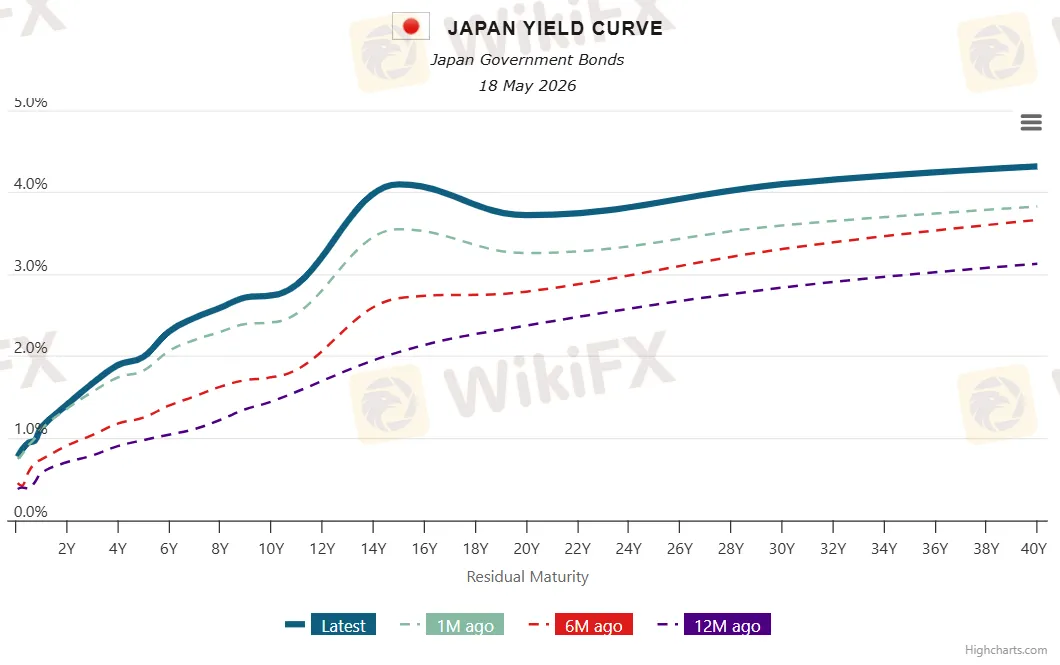

Nhật Bản với lãi suất điều hành 0,75%, CPI 1,5% và tăng trưởng GDP annualized âm 2,3% trong quý IV năm 2025, đang phải đối mặt với một kịch bản mà Bank of Japan (BOJ) không thể tự do hành động. Lợi suất JGB 30 năm leo lên mức cao nhất kể từ khi kỳ hạn này được phát hành năm 1999, còn JGB 10 năm đang tiến gần ngưỡng 2,66%, mức cao nhất trong ba thập kỷ.

BOJ đã cắt giảm chương trình mua trái phiếu hàng tháng từ 5,7 nghìn tỷ yên xuống còn khoảng 2,9 nghìn tỷ yên, nhưng nguồn cung trái phiếu chính phủ vẫn không hề giảm. Nhà phân tích cấp cao Masahiko Loo từ State Street Investment Management mô tả đây là “sự tái định giá lại của cả term premium lẫn risk premium khi thị trường tiêu hóa một lập trường tài khóa nới lỏng hơn và lạm phát dai dẳng.”

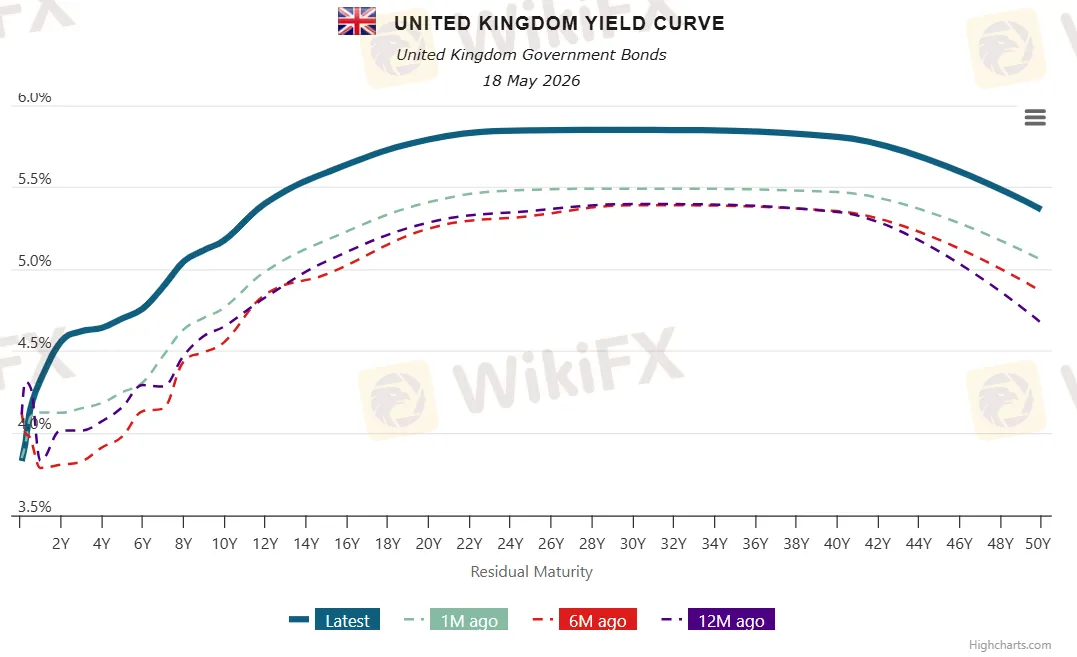

Tại Anh, lợi suất Gilt 30 năm đạt 5,78% tức là cao nhất từ năm 1998. Lợi suất Gilt 10 năm vượt 5,10%. Goldman Sachs nhận định rằng Bank of England đang đối mặt với “sự đảo chiều chính sách đáng kể” và có thể phải tăng lãi suất trong bối cảnh lạm phát kỳ vọng cao hơn. Riêng tại Anh, mỗi lần lãi suất dài hạn tăng 0,25%, chi phí trả nợ hàng năm phình thêm 2,5 tỷ bảng Anh, theo ước tính từ Euronews. Mức tăng 0,5 điểm phần trăm quan sát được trong mùa xuân này đồng nghĩa với 5 tỷ bảng chi phí thêm mỗi năm.

Tại Đức, lợi suất Bund 10 năm đứng ở 3,127%, còn lãi suất điều hành của ECB duy trì ở 2,0%. Tây Ban Nha ghi nhận mức chênh lệch lãi suất (spread) so với Đức tăng lên 50 điểm cơ bản, Italy tăng lên 90 điểm cơ bản, theo số liệu từ báo cáo của Sabadell Q1 2026.

Sự đồng bộ này không phải là trùng hợp. Như Bộ trưởng Tài chính Nhật Katayama nhận xét ngay trước cuộc họp G7: “Những diễn biến này đang cộng hưởng với nhau xuyên qua các thị trường lớn.” National Bank of Canada bổ sung rằng lợi suất trung bình 10 và 30 năm của G7 cuối tháng 4 đã ở mức cao nhất trong 17 năm, và ngay cả khi xung đột Trung Đông kết thúc, áp lực tài khóa cơ cấu và lạm phát tích tụ vẫn sẽ không biến mất qua đêm.

Giải phẫu rủi ro hệ thống: Khi đòn bẩy gặp lãi suất

Treasury Basis Trade: Quả bom kỹ thuật đang được hỏi thăm

Có một vấn đề kỹ thuật đặc biệt quan trọng mà ít người nói đến nhưng Cục Dự trữ Liên bang theo dõi rất sát: “Treasury basis trade”, tức là chiến lược chênh lệch giá giữa hợp đồng tương lai và trái phiếu giao ngay.

Cơ chế hoạt động như sau: các quỹ phòng hộ bán hợp đồng tương lai trái phiếu Kho bạc trong khi đồng thời mua trái phiếu thực và thực hiện repo (vay qua thế chấp trái phiếu) để tài trợ cho vị thế. Do chênh lệch giá rất nhỏ, đòn bẩy thường lên đến 20 đến 50 lần để khuếch đại lợi nhuận.

Apollo Global Management ước tính rằng các quỹ phòng hộ hiện nắm giữ khoảng 8% thị trường trái phiếu Kho bạc Mỹ trị giá 31 nghìn tỷ đô la, được tài trợ bởi hơn 6,6 nghìn tỷ đô la vay repo và prime brokerage.

Vấn đề xảy ra khi lãi suất biến động mạnh và đột ngột: yêu cầu ký quỹ tăng vọt, các quỹ phải bán tài sản để đáp ứng margin call ngay lập tức dù vị thế của họ về mặt lý thuyết vẫn có lãi trong dài hạn. Việc buộc đóng vị thế hàng loạt này sau đó làm giá tiếp tục xấu đi và kéo theo một làn sóng tháo gỡ đòn bẩy cưỡng bức.

Đây chính xác là kịch bản đã xảy ra vào tháng 3 năm 2020, khi Fed phải can thiệp mua vào 100 tỷ đô la trái phiếu mỗi ngày để duy trì chức năng của thị trường.

Điều khiến lần này nguy hiểm hơn là quy mô đòn bẩy đã lớn hơn đáng kể so với năm 2020, trong khi Fed dưới thời Warsh có thể không sẵn sàng can thiệp ngay lập tức vì lạm phát đang ở mức 3,8%.

QVR Advisors: Trường hợp đầu tiên, chưa chắc là trường hợp cuối cùng

Ngày 13 tháng 5, Bloomberg xác nhận QVR Advisors, quỹ phòng hộ đa chiến lược tập trung vào volatility có trụ sở tại San Francisco, thông báo đóng cửa. Từ đỉnh cao 1,6 tỷ đô la tài sản quản lý, quỹ này mất 30% chỉ từ tháng 1 đến tháng 4 năm 2026. Benn Eifert, nhà sáng lập, xác nhận nguyên nhân đến từ “các vị thế sai hướng trên thị trường phái sinh” và làn sóng rút vốn của nhà đầu tư.

QVR được thành lập năm 2017 và chuyên về giao dịch quyền chọn và biến động thị trường. Sự sụp đổ của một quỹ chuyên về volatility xảy ra đúng vào lúc lợi suất trái phiếu đang vượt qua những ngưỡng kỹ thuật then chốt là chi tiết đáng suy nghĩ.

Trong lịch sử, các quỹ volatility thường đặt cược vào sự ổn định hoặc đi vào xu hướng nhất định của thị trường phái sinh, và khi lãi suất leo thang nhanh và bất ngờ, những đặt cược này dễ bị lật ngược.

Báo cáo ổn định tài chính tháng 5 năm 2026 của Fed ghi nhận rõ ràng rằng đòn bẩy tại các quỹ phòng hộ “vẫn ở mức cao và tiếp tục tập trung vào các quỹ lớn nhất”, trong khi giá trị hợp lý của tài sản lãi suất cố định vẫn chịu lỗ chưa thực hiện đáng kể.

Bóng ma 2007 và tín hiệu từ cổ phiếu tài chính

Dữ liệu thị trường thực tế từ ngày 15 tháng 5 cho thấy cổ phiếu lĩnh vực tài chính (XLF) đang giảm 6,70% so với đầu năm và âm 0,95% trong 12 tháng qua, trong khi S&P 500 vẫn giữ được mức tăng 8,22% từ đầu năm. Sự phân kỳ rõ rệt giữa nhóm tài chính và thị trường chung là một trong những mẫu hình đáng chú ý nhất.

Đây không phải lần đầu tiên thị trường chứng kiến khuôn mẫu này. Tháng 8 năm 2007, lợi suất trái phiếu tăng đột ngột đã buộc các quỹ long/short cổ phiếu dạng định lượng (quant) phải đóng vị thế ồ ạt, kéo theo biến động tăng vọt, tương quan giữa các tài sản bùng nổ và hiện tượng tháo đòn bẩy lan rộng. Cổ phiếu ngành tài chính là nhóm bị ảnh hưởng đầu tiên và nặng nhất, và đó là dấu hiệu tiên báo cho cuộc khủng hoảng tín dụng 2008-2009.

Chỉ số VIX hiện đứng ở 18,43, tăng 6,78% trong ngày và tăng 23,28% từ đầu năm. ETF trái phiếu dài hạn TLT đã mất 6,75% trong 3 tháng và 4,02% từ đầu năm. Vàng giảm 6,89% trong một tháng và bạc giảm 9,40% trong 5 ngày, các kim loại quý đang bán tháo cùng với trái phiếu, một tín hiệu cổ điển của forced deleveraging chứ không phải của một chiều phòng thủ thông thường.

Giá trị định vị net của các hợp đồng S&P 500 trên CFTC đang ở mức âm 143,8 tỷ đô la, tăng mạnh về phía bearish so với mức âm 103,9 tỷ đô la tuần trước, phản ánh sự dịch chuyển nhanh chóng của dòng tiền ra khỏi cổ phiếu.

G7 có thể làm gì? Phân tích quyền lực và giới hạn

Lịch sử can thiệp của G7 vào thị trường tài chính cho thấy một mẫu hình rõ ràng: tuyên bố có giá trị nhất khi đi kèm với hành động khả tín và khi các thành viên thực sự có công cụ để thực hiện.

Nhưng môi trường hiện tại đặt ra những giới hạn rất cụ thể. ECB có hai công cụ can thiệp trái phiếu trực tiếp là Transmission Protection Instrument (TPI) và Outright Monetary Transactions (OMT), song các ngân hàng trung ương còn lại chỉ có thể mua tài sản trực tiếp, biện pháp mang hệ quả lạm phát không thể tránh khỏi.

PIMCO, trong báo cáo của mình, đã thẳng thắn rằng họ đang “giảm phân bổ vào trái phiếu dài hạn” vì “các lo ngại về tính bền vững nợ công của Mỹ đang ngày càng chi phối quyết định đầu tư.”

Vấn đề cốt lõi được Goldman Sachs chỉ ra thẳng thắn: các ngân hàng trung ương đang đứng trước tình huống có thể tăng lãi suất để kiểm soát lạm phát, hoặc mua trái phiếu để ổn định thị trường, nhưng không thể làm cả hai cùng lúc, vì chúng mâu thuẫn trực tiếp với nhau.

Bộ trưởng Tài chính Mỹ Scott Bessent đã gọi làn sóng lạm phát hiện tại là “một cú hích tạm thời” (temporary blip) liên quan đến giá dầu và căng thẳng quanh eo biển Hormuz. Quan điểm này, nếu được thị trường chấp nhận, có thể làm dịu một phần áp lực lãi suất. Nhưng dữ liệu lạm phát tháng 4, đặc biệt là PPI tăng 6%, cho thấy áp lực đang lan rộng hơn là chỉ từ một nguồn duy nhất là giá dầu.

Phân tích dòng tiền: Thị trường Forex đang phản ứng như thế nào

Dữ liệu tỷ giá thực tế tính đến ngày 17 tháng 5 cho thấy một bức tranh thú vị.

USD/JPY đang ở 158,76, tăng 0,26% trong ngày và tăng 1,24% so với đầu năm. Điều này phản ánh sự kết hợp giữa lợi suất Mỹ cao hơn và BOJ vẫn đang ở lãi suất 0,75%, duy trì một mức chênh lệch lãi suất đủ lớn để hỗ trợ đồng đô la. EUR/USD giảm về 1,1624, thấp hơn cả MA50 (1,1663) lẫn MA200 (1,1679), cho thấy xu hướng kỹ thuật ngắn và trung hạn đang nghiêng về USD.

Nhưng câu chuyện phức tạp hơn ở chiều dài hạn. Nhật Bản, với tư cách là chủ nợ nước ngoài lớn nhất của Mỹ nắm giữ khoảng 1,2 nghìn tỷ đô la trái phiếu Kho bạc, đang ở vị thế mà khi lợi suất JGB tăng lên, chi phí carry trade yên tăng theo, có thể thúc đẩy dòng vốn hồi hương. Khi tiền Nhật hồi hương, nhu cầu mua lại các tài sản nước ngoài (bao gồm trái phiếu Kho bạc Mỹ) giảm đi, đẩy lợi suất Mỹ tiếp tục leo cao hơn. Đây là một vòng phản hồi tiêu cực đang được một số nhà phân tích theo dõi sát.

AUD/USD đang ở 0,7153, giảm 0,97% trong ngày nhưng vẫn tăng 7,13% so với đầu năm, nhờ hưởng lợi từ giá hàng hóa tăng. Các đồng tiền thị trường mới nổi đang chịu áp lực từ cả hai phía: lãi suất Mỹ tăng (giảm hấp dẫn của carry trade vào EM) và giá dầu cao (thâm hụt thương mại ở các nền kinh tế nhập khẩu năng lượng). USD/INR đang ở 95,95, tăng 6,68% từ đầu năm, trong khi IDR và PHP cũng đang yếu đáng kể.

Điều đặc biệt đáng chú ý từ dữ liệu CFTC: vị thế net dầu (CFTC Oil NC Net Positions) giảm từ 178,8 tuần trước xuống còn 169,9 trong tuần qua, gợi ý rằng một phần tiền đang rút khỏi cược tăng dầu sau khi giá đã leo cao. Trong khi đó, vị thế vàng net vẫn ở 171,6, dù giá vàng đang giảm, phản ánh tâm lý phòng thủ lạm phát vẫn còn đó.

Điều gì sẽ xảy ra tiếp theo

Có ba kịch bản chính đáng xem xét từ góc độ dòng tiền và thị trường.

Kịch bản thứ nhất: G7 phát tín hiệu đủ mạnh, kết hợp với dữ liệu lạm phát tháng 5 hạ nhiệt nhờ giảm giá năng lượng. Trong trường hợp này, lợi suất dài hạn có thể ổn định hoặc giảm nhẹ, dòng tiền quay trở lại trái phiếu sau khi các vị thế short được đóng lại, và áp lực với cổ phiếu giảm bớt. Đây là kịch bản thị trường đang “hy vọng” nhưng chưa “định giá” hoàn toàn.

Kịch bản thứ hai: Xung đột Trung Đông kéo dài và giá dầu tiếp tục cao. Lợi suất dài hạn tiếp tục tăng, vượt 5,5% ở kỳ hạn 30 năm. Hiện tượng forced deleveraging bắt đầu từ Treasury basis trade lan sang cổ phiếu và thị trường tín dụng. Cổ phiếu tài chính tiếp tục lao dốc, VIX bùng nổ, và Fed buộc phải lựa chọn giữa lạm phát và ổn định tài chính.

Kịch bản thứ ba: Warsh thực hiện “regime change” thực sự, tăng lãi suất để dập lạm phát. Kịch bản này sẽ mang lại tác động mạnh mẽ nhất: USD tăng mạnh, EM bán tháo, cổ phiếu định giá cao bị nén mạnh theo discount rate, và thị trường trái phiếu ngắn hạn ổn định trong khi dài hạn biến động khó lường hơn.

Sự kiện đáng theo dõi ngay trong tuần tới bao gồm biên bản FOMC (ngày 20 tháng 5), dữ liệu PMI sơ bộ tháng 5 ngày 21 tháng 5, chỉ số tâm lý tiêu dùng Michigan ngày 22 tháng 5, và đặc biệt là phiên đấu giá trái phiếu 20 năm ngày 20 tháng 5 sẽ là thước đo thực tiễn nhất về mức độ khẩu vị rủi ro của thị trường.

Câu hỏi thường gặp

Term premium là gì và tại sao nó quan trọng lúc này?

Term premium là khoản bù đắp thêm mà nhà đầu tư đòi hỏi để nắm giữ trái phiếu dài hạn thay vì liên tục gia hạn trái phiếu ngắn hạn. Khi term premium tăng, có nghĩa là nhà đầu tư đang lo ngại về rủi ro lạm phát, tài khóa hoặc bất định chính sách trong dài hạn, và đó chính xác là điều đang xảy ra hiện nay theo phân tích của Georgetown Finance Policy.

Thị trường trái phiếu Nhật Bản ảnh hưởng thế nào đến toàn cầu?

Nhật Bản là chủ nợ nước ngoài lớn nhất của Mỹ với khoảng 1,2 nghìn tỷ đô la trái phiếu Kho bạc. Khi lợi suất JGB tăng, carry trade yên kém hấp dẫn hơn, có thể thúc đẩy dòng vốn hồi hương và giảm nhu cầu mua trái phiếu Mỹ, từ đó kéo lợi suất Mỹ leo cao hơn trong một vòng phản hồi tiêu cực.

Tại sao vàng và bạc lại giảm mạnh trong giai đoạn này?

Khi lợi suất thực (real yield) tăng và forced deleveraging xảy ra, các nhà đầu tư buộc phải bán tài sản sinh lời để đáp ứng margin call, bao gồm cả vàng và bạc. Đây là tín hiệu của forced deleveraging chứ không phải là sự thay đổi căn bản về nhu cầu phòng hộ lạm phát.

Treasury basis trade khác gì với giao dịch bình thường?

Treasury basis trade dùng đòn bẩy 20-50 lần để khai thác chênh lệch giá nhỏ giữa hợp đồng tương lai và trái phiếu thực. Khi lãi suất biến động mạnh và yêu cầu ký quỹ tăng đột ngột, các quỹ bị buộc đóng vị thế ngay lập tức, dù vị thế về mặt lý thuyết vẫn có lãi, tạo ra vòng xoáy bán tháo cưỡng bức có thể làm rối loạn cả thị trường.

Nhà giao dịch Forex nên chú ý điều gì trong tuần tới?

Theo dõi biên bản FOMC ngày 20/5 để nắm quan điểm nội bộ của Fed, phiên đấu giá trái phiếu 20 năm cùng ngày để đo nhu cầu thị trường, PMI sơ bộ tháng 5 ngày 21/5 và dữ liệu kỳ vọng lạm phát Michigan ngày 22/5. Bất kỳ dấu hiệu nào về lạm phát tiếp tục leo thang hoặc nhu cầu đấu giá yếu đều có thể gây thêm áp lực lên lợi suất và dịch chuyển dòng tiền đáng kể trên thị trường ngoại hối.

Nhìn về phía trước: Ranh giới giữa ổn định và mất kiểm soát

Thị trường trái phiếu toàn cầu đang đứng ở một ngưỡng kỹ thuật và tâm lý quan trọng. Lợi suất dài hạn của Mỹ không chỉ phản ánh kỳ vọng về chính sách tiền tệ; chúng đang phản ánh sự hoài nghi ngày càng tăng về tính bền vững tài khóa, về khả năng kiểm soát lạm phát trong môi trường địa chính trị phức tạp, và về sự thay đổi cấu trúc trong cầu nắm giữ tài sản đô la của các nhà đầu tư nước ngoài.

G7 tại Paris có thể đưa ra một tuyên bố. Nhưng thị trường sẽ không dừng lại để lắng nghe tuyên bố, trừ khi tuyên bố đó được bảo lưu bởi hành động khả tín. Và hành động khả tín, trong bối cảnh lạm phát đang leo thang và các ngân hàng trung ương đang bị trói tay bởi dữ liệu, là thứ khó kiếm nhất lúc này.

Những gì đang diễn ra không phải là câu chuyện của một tuần hay một tháng. Đây là một chu kỳ tái định giá lớn của tài sản tài chính toàn cầu, kéo theo hệ quả từ thị trường trái phiếu sang cổ phiếu, từ tỷ giá sang chi phí vay mượn của mọi hộ gia đình và doanh nghiệp.

Trong môi trường như vậy, sự an toàn của nền tảng giao dịch mà bạn đang sử dụng, cũng như tính minh bạch và uy tín của các đối tác tài chính, trở thành yếu tố không thể xem nhẹ. WikiFX cung cấp cơ sở dữ liệu kiểm chứng độc lập về hơn 70.000 sàn giao dịch Forex và tài chính toàn cầu, cho phép bạn xác minh giấy phép hoạt động, xem đánh giá từ người dùng thực và tra cứu lịch sử rủi ro trước khi đưa ra quyết định.

Nguồn tham khảo