日テレはなぜティップネスを244億円で買収したのか?「脱テレビ広告頼み」の一手にコロナが招いた誤算

概要:今期第2四半期に57億円もの赤字を計上した日本テレビ。主因は2014年に子会社化したティップネスの業績不振だ。だがそもそも、日テレはなぜフィットネス業界に目を付けたのだろうか?

Leigh Prather/Shutterstock

前回までで、日本テレビホールディングス(以下、日テレ)が2021年3月期第2四半期に57億円もの赤字を計上した主な原因は子会社であるティップネスの業績不振であること、そこに「のれん」という勘定科目が関係していることを見てきました。

のれんとは、プレミアムを上乗せして購入した株式の価値の一部のこと。日テレの貸借対照表(B/S)にのれんが計上されているということは、日テレはティップネスの純資産の時価にプレミアムを上乗せして買収したということです。

では、日テレは実際のところ、ティップネス買収にどのくらいの対価を支払ったのでしょうか?

日テレはティップネス買収にいくら支払ったのか

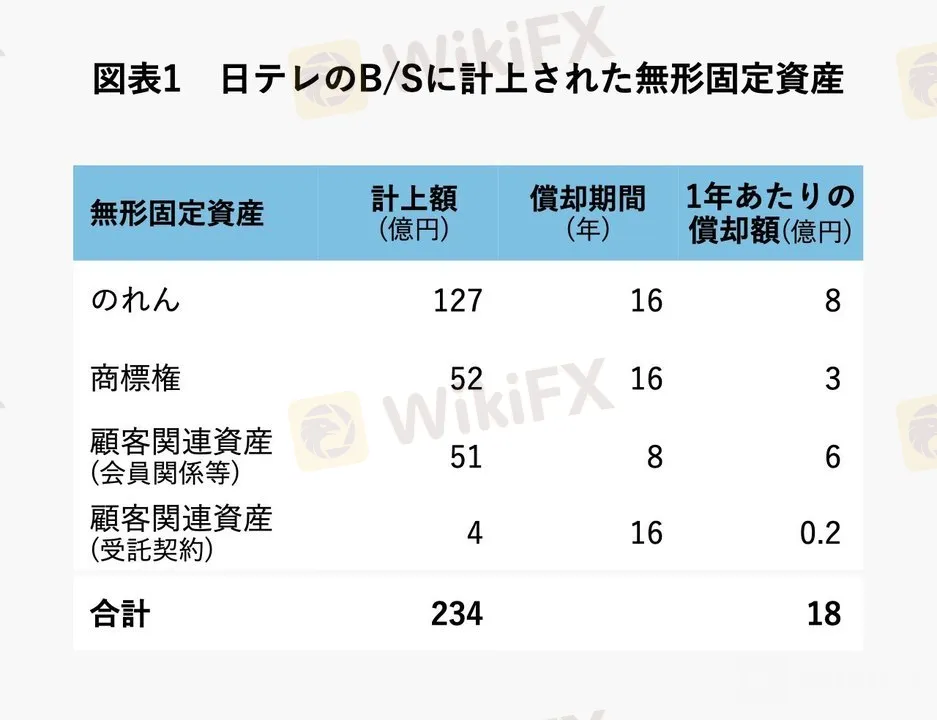

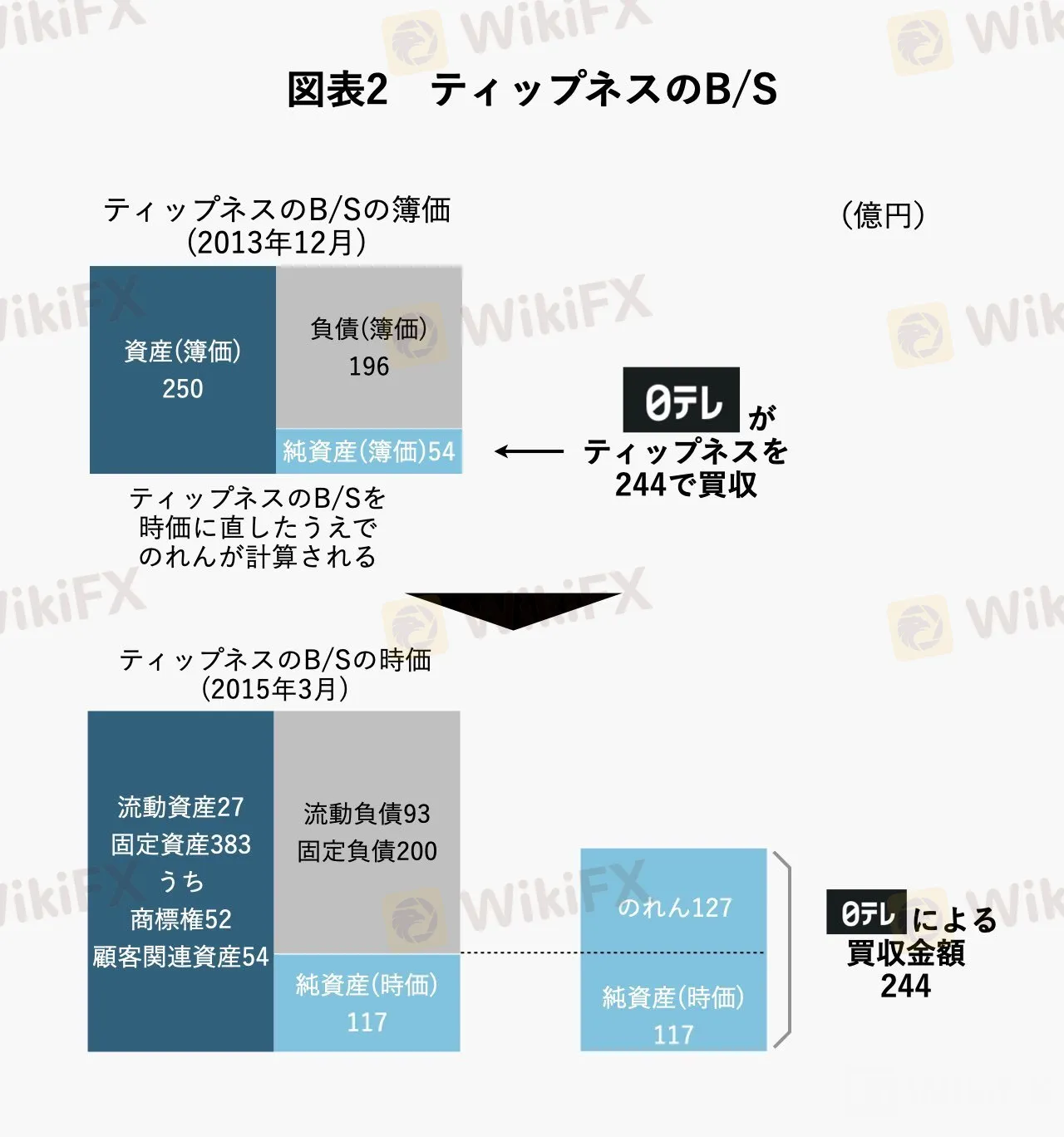

日テレは2014年12月にティップネスの株式を244億円で取得し、図表1のとおり無形固定資産を貸借対照表(B/S)に計上しました。

(出所)日本テレビホールディングス 2015年3月期有価証券報告書より筆者作成。

2013年12月期時点でのティップネスの純資産は54億円でしたが、2015年3月期の有価証券報告書では図表1にあるとおり234億円の無形固定資産が計上されています(※1)。うち、のれんは127億円、それ以外の商標権等は107億円にのぼります。これは、ティップネスのB/Sにおける純資産が時価評価されたためです。

筆者作成

日テレによる買収金額は244億円。対して、同社のB/Sに計上された無形固定資産の合計234億円。このように、買収金額の大半が無形固定資産に相当します。「無形」というだけあって物理的には何も存在していませんが、ティップネスが有する知名度や会員数といった見えない資産に対して、買収当時の日テレはそれだけの価値を見込んでいたということです。

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFXブローカー

レート計算