Lời nói đầu:Từ Hiệu ứng Cantillon đến nợ công Mỹ bị hạ bậc, từ K-shaped economy đến term premium tăng vọt: phân tích chuyên sâu cơ chế tái phân phối tài sản ẩn sau chính sách tiền tệ hiện đại và tác động trực tiếp đến thị trường forex toàn cầu năm 2026.

Tháng 5 năm 2026, Moody's hạ bậc tín nhiệm chủ quyền của Mỹ từ Aaa xuống Aa1, hoàn tất một quá trình mà S&P đã khởi xướng vào năm 2011 và Fitch tiếp nối vào năm 2023.

Đây không phải tin tức bất ngờ với thị trường, nhưng phản ứng của thị trường bond lại nói lên điều gì đó quan trọng hơn nhiều: lợi suất trái phiếu kỳ hạn 30 năm ngay lập tức vượt 5%, mức cao nhất từ năm 2007, trong khi lợi suất 10 năm ổn định ở vùng 4,56% đến 4,67% trong tuần tiếp theo.

Điều đáng chú ý không phải là vụ hạ bậc. Điều đáng chú ý là tại sao thị trường phản ứng mạnh như vậy với một sự kiện mà nhiều người cho là đã được định giá sẵn. Câu trả lời dẫn chúng ta vào một bức tranh phức tạp hơn nhiều so với những gì các tiêu đề kinh tế thông thường muốn kể: câu chuyện về cách một hệ thống tiền tệ đã vận hành hơn 15 năm có thể đang đến lúc chạm giới hạn của chính nó, và ai sẽ trả giá cho điều đó.

Phần I: Một câu trả lời không thoải mái

Hãy bắt đầu bằng một câu hỏi tưởng chừng đơn giản: Khi Cục Dự trữ Liên bang Mỹ (Fed) bơm hàng nghìn tỷ USD vào hệ thống tài chính, số tiền khổng lồ đó thực sự đi đâu?

Câu trả lời “sách giáo khoa” là: Tiền đó để kích thích kinh tế, bảo vệ việc làm và ngăn chặn suy thoái. Cách giải thích này không sai, nhưng nó chỉ là một nửa sự thật.

Từ thế kỷ 18, nhà kinh tế học người Ireland-Pháp Richard Cantillon đã phát hiện ra một quy luật khắc nghiệt:

Tiền mới được bơm vào nền kinh tế không bao giờ phân bổ đều ngay lập tức cho tất cả mọi người. Nó giống như một dòng nước chảy từ nguồn: Người đứng gần vòi nước nhất sẽ được uống trước. Họ dùng dòng tiền mới này để thu mua tài sản khi giá cả còn rẻ, vô tình đẩy giá thị trường lên cao. Đến khi làn sóng tiền này chạm tới tay người lao động bình thường, giá cả hàng hóa đã leo thang xong từ lâu. Sức mua thực tế của họ không những không tăng, mà còn bị teo tóp lại.

Kinh tế học gọi đây là “Hiệu ứng Cantillon”.

Trong kỷ nguyên của Nới lỏng định lượng (QE) ở thế kỷ 21, cơ chế này hoạt động tinh vi và tàn nhẫn hơn bao giờ hết.

Khi Fed tung tiền mua lại trái phiếu từ các ngân hàng và quỹ tài chính khổng lồ, dòng vốn lập tức chảy vào túi những người vốn đã giàu, những kẻ có sẵn tài sản và công cụ để đầu tư. Họ đổ tiền vào cổ phiếu, trái phiếu doanh nghiệp, bất động sản và các quỹ tư nhân, khiến giá của những tài sản này tăng phi mã.

Ngược lại, những người đứng cuối chuỗi thức ăn như người làm công ăn lương, người đi thuê nhà, hay những sinh viên mới ra trường đang chật vật mua căn nhà đầu tiên, chỉ nhận lại hệ quả cay đắng: Lương chưa kịp tăng nhưng mọi thứ xung quanh đều đã trở nên đắt đỏ vượt tầm tay.

Vì vậy, câu hỏi thực sự ở đây không phải là liệu cơ chế này có đang vận hành hay không. Câu hỏi là: Quy mô của nó khủng khiếp đến mức nào, và nó sẽ đẩy xã hội về đâu?

Phần II: Khi chính Cục Dự trữ Liên bang thừa nhận nền kinh tế đang đi theo “Hình chữ K”

Tháng 5 năm 2026, một nghiên cứu chấn động từ chính Fed New York, được công bố trên blog kinh tế chính thức Liberty Street Economics, đã thừa nhận một sự thật cay đắng mà các chuyên gia đã cảnh báo từ lâu: Kể từ năm 2023, nền kinh tế Mỹ đang vận hành theo mô hình chữ K phân hóa sâu sắc.

Bằng cách phân tích dữ liệu khổng lồ từ 200.000 hộ gia đình, nghiên cứu chỉ ra sự chia đôi quỹ đạo không thể chối cãi:

Nhánh đi lên của chữ K: Thuộc về nhóm thu nhập cao (trên 125.000 USD/năm). Chi tiêu thực tế của họ liên tục tăng trưởng bùng nổ trong suốt giai đoạn này.

Nhánh cắm đầu xuống của chữ K: Thuộc về nhóm thu nhập thấp (dưới 40.000 USD/năm). Chi tiêu thực tế của họ liên tục sụt giảm, và phải mất gần một năm rưỡi chật vật mới quay về được vạch xuất phát của đầu năm 2023. Trong khi đó, tầng lớp trung lưu ở giữa gần như “bất động” và chỉ cải thiện nhẹ vào phút chót.

Điều đáng sợ không chỉ nằm ở những con số, mà nằm ở lời cảnh báo trực diện từ chính các nhà hoạch định chính sách của Fed. Họ không hề né tránh hay gọi đây là “tình trạng bình thường mới”. Thay vào đó, Fed thẳng thắn cảnh báo:

“Việc nền kinh tế phải phụ thuộc vào một nhóm hộ gia đình duy nhất để tạo ra tăng trưởng tổng thể sẽ mang lại những hệ lụy nguy hiểm về tính dễ vỡ.”

Dịch ra ngôn ngữ dễ hiểu là: Khi động lực của nền kinh tế lớn nhất thế giới bị đặt hoàn toàn lên vai một nhóm nhỏ người giàu, toàn bộ hệ thống sẽ trở nên mong manh như một ngọn tháp ngược, và đây là một thực tế đáng báo động mà số liệu GDP hào nhoáng hoàn toàn che giấu.

Số liệu từ hãng xếp hạng tín nhiệm Moody's Analytics càng tô đậm thêm bức tranh tàn nhẫn này. Trong vòng 5 năm (từ quý 3/2020 đến quý 3/2025), nhóm 10% thu nhập cao nhất đã tăng chi tiêu cá nhân tới 62%, bỏ xa tất cả các nhóm còn lại. Đến đầu năm 2026, nhóm thiểu số này đã thâu tóm và chịu trách nhiệm cho hơn 45% tổng chi tiêu tiêu dùng của toàn nước Mỹ.

Nói cách khác, chỉ 10% dân số đang một mình gồng gánh gần một nửa nền kinh tế tiêu dùng.

Đây tuyệt đối không phải là dấu hiệu của một nền kinh tế năng động và khỏe mạnh. Đây là bằng chứng rõ ràng nhất về một xã hội đang rách toạc làm đôi, vận hành trên hai đường ray hoàn toàn tách biệt và ngày càng xa nhau.

Phần III: Cơ chế vô hình của sự tái phân phối

Để hiểu tại sao mô hình chữ K lại hình thành và bám rễ sâu đến vậy, chúng ta phải bóc trần cơ chế vận hành thực sự của chính sách tiền tệ, thứ vốn luôn bị che đậy bằng những thuật ngữ vĩ mô phức tạp.

Khi Fed thực hiện Nới lỏng định lượng (QE), họ bơm hàng nghìn tỷ USD để mua lại tài sản từ các tổ chức tài chính lớn. Dòng tiền này lập tức kích hoạt bộ ba hiệu ứng “bóp nghẹt” tầng lớp bình dân:

Hiệu ứng 1 - Đẩy giá tài sản rủi ro: Các ông lớn tài chính ôm một núi tiền mặt mới và lập tức đổ vào cổ phiếu, trái phiếu doanh nghiệp hay bất động sản để trú ẩn, khiến giá của chúng tăng phi mã.

Hiệu ứng 2 - “Vũ điệu mua lại” (Buyback): Lãi suất siêu thấp từ QE giúp các tập đoàn lớn vay vốn với giá rẻ mạt. Thay vì đầu tư sản xuất, họ dùng tiền đó để mua lại chính cổ phiếu của mình trên sàn chứng khoán. Chiêu trò này đẩy giá cổ phiếu lên cao một cách nhân tạo, làm giàu trực tiếp cho các cổ đông và giới lãnh đạo.

Hiệu ứng 3 - Tước đoạt tiền tiết kiệm: Lãi suất bị kéo ghì xuống mức gần như bằng 0%, biến tài khoản tiết kiệm của người dân bình thường thành “vùng đất chết” không sinh lời. Để bảo vệ số tiền xương máu khỏi lạm phát, họ buộc phải lao vào các kênh đầu tư rủi ro mà bản thân không hề có lợi thế.

Hệ quả tổng lực của ba hiệu ứng này được phơi bày trần trụi qua số liệu của chính Federal Reserve tính đến quý 3 năm 2025: Chỉ 1% hộ gia đình giàu nhất đã thâu tóm tới 31,7% tổng tài sản quốc gia - mức cao kỷ lục kể từ khi số liệu này được theo dõi vào năm 1989.

Nếu tính bằng con số tuyệt đối, nhóm 1% này nắm giữ khoảng 55 nghìn tỷ USD, tương đương với tài sản của 90% dân số Mỹ cộng lại! Thậm chí, nhóm 10% giàu nhất đang kiểm soát tới hơn 87% toàn bộ cổ phần và chứng chỉ quỹ. Sự giàu có bùng nổ này không đến từ năng suất lao động hay đột phá công nghệ, nó đơn thuần là kết quả của việc nắm giữ đúng loại tài sản tại đúng thời điểm Fed bấm nút in tiền.

Kinh tế học có một thuật ngữ rất mỹ miều để gọi tên hiện tượng này, đó là: “Wealth Effect” (Hiệu ứng tài sản). Sách giáo khoa nói rằng: Khi tài sản tăng giá, người giàu cảm thấy mình giàu hơn, họ sẽ chi tiêu mạnh tay hơn và từ đó kéo nền kinh tế đi lên.

Nhưng cái đuôi của sự thật mà lý thuyết này giấu nhẹm đi là: Hiệu ứng này phân biệt đối xử một cách tàn nhẫn. Nó chỉ có tác dụng với những ai vốn đã có sẵn một rổ tài sản lớn. Còn với 60% dân số Mỹ, những người mà tài sản vỏn vẹn chỉ có một căn nhà để ở, một chiếc ô tô để đi và một tài khoản tiết kiệm lãi suất 0%, thì cái gọi là “Hiệu ứng tài sản” hoàn toàn là một chiếc bánh vẽ rỗng tuếch.

Phần IV: Bẫy logic mang tên “không còn lựa chọn nào khác”

Mỗi khi những góc khuất về bất bình đẳng tiền tệ được phơi bày, người ta lại đưa ra một chiếc khiên bảo thủ quen thuộc:

“Nếu Fed không bơm tiền, mọi thứ sẽ còn tồi tệ hơn! Thị trường sẽ sụp đổ, thất nghiệp sẽ chạm đỉnh, và một cuộc Đại Suy Thoái mới sẽ ập đến.”

Về mặt kỹ thuật, lập luận này không sai. Thực tế vào năm 2008 và 2020, những dòng tiền nghìn tỷ của Fed đã cứu hệ thống tài chính thoát khỏi những cú rơi tự do chí mạng. Nhưng lập luận này lại che giấu một ngụy biện logic chí mạng: Nó coi trạng thái mong manh hiện tại của thị trường là một “định mệnh tự nhiên”.

Họ quên mất rằng, chính những gói cứu trợ kéo dài nhiều thập kỷ qua đã “nuông chiều” và nhào nặn nên một thị trường yếu ớt - một thị trường không thể tự sinh tồn nếu thiếu đi bầu sữa mẹ của Ngân hàng Trung ương.

Nói cách khác, mỗi liều thuốc giải nguy hôm nay không hề chữa dứt điểm căn bệnh, mà chỉ nuôi dưỡng một sự phụ thuộc sâu sắc hơn cho ngày mai.

Hệ thống tài chính lúc này chẳng khác nào một con nghiện ngập thuốc: Liều lượng sau luôn phải nặng đô hơn liều lượng trước, không phải vì bệnh nặng hơn, mà vì cơ thể đã lờn thuốc đến mức không có thuốc là không thể vận hành.

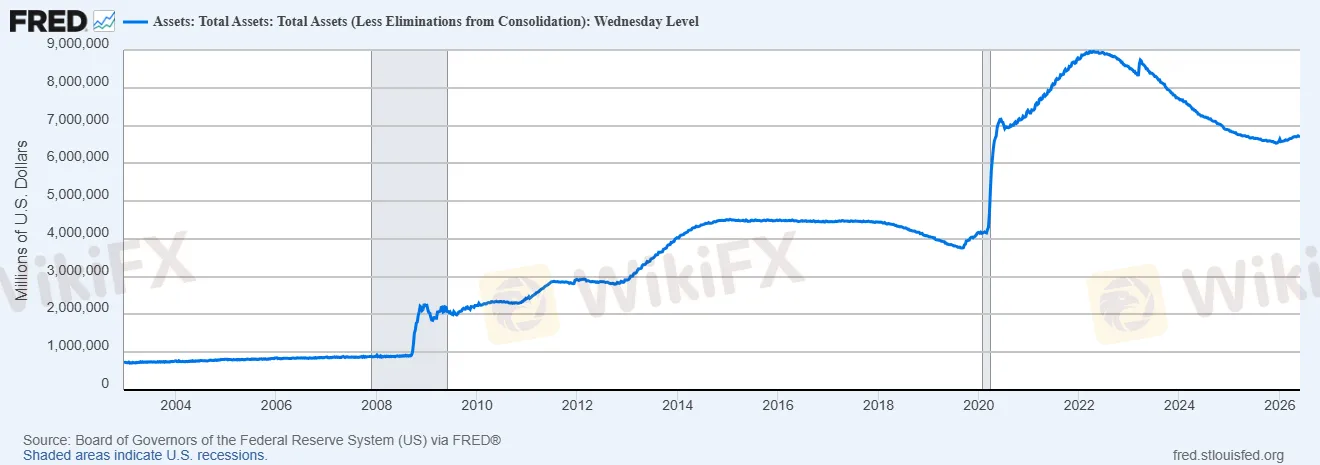

Số liệu chính thức từ Congress.gov đã bóc trần thực tế tàn nhẫn này: Chu kỳ thắt chặt định lượng (QT) kéo dài suốt ba năm, vừa kết thúc vào tháng 12 năm 2025, thực chất chỉ là một nỗ lực nửa vời.

Fed chỉ thu hồi được vỏn vẹn một nửa lượng tiền họ đã vô tội vạ bơm ra trong đại dịch. Khi QT hạ màn, bảng cân đối kế toán của Fed vẫn chễm chệ ở mức khổng lồ: 6,57 nghìn tỷ USD. Để dễ hình dung, con số này chưa đầy 1 nghìn tỷ USD trước cuộc khủng hoảng 2008.

Nguồn: FRED

Trong vòng chưa đầy hai mươi năm, cái kho tiền ấy đã phình to gấp hơn 6 lần! Và ngay cả sau ba năm ròng rã hút tiền về, Fed cũng bất lực, không thể đưa mọi thứ quay lại vạch xuất phát trước đại dịch.

Vì vậy, đừng hỏi liệu việc can thiệp trong quá khứ có hợp lý hay không. Câu hỏi nhức nhối lúc này là: Tại sao sau 15 năm ròng rã giải cứu, mỗi “trạng thái bình thường mới” của nền kinh tế lại đòi hỏi một lượng tiền bơm vào khổng lồ hơn lần trước?

Đây không còn là lý thuyết suông trên giấy nữa. Thị trường trái phiếu (bond market) - phong vũ biểu nhạy bén nhất của thế giới tài chính - đã bắt đầu đặt câu hỏi này một cách cực kỳ nghiêm túc và đầy lo ngại.

Phần V: Khi thị trường bond “lật bài ngửa”

Đây chính là chiều kích quan trọng nhất, nhưng lại là thứ ít được mang ra ánh sáng nhất.

Trong suốt hơn một thập kỷ sau cuộc khủng hoảng 2008, thị trường trái phiếu dài hạn của Mỹ luôn đóng vai trò như một chiếc van an toàn. Bất chấp việc chính phủ Mỹ liên tục vung tay quá trán, thâm hụt ngân sách phình to và nợ quốc gia chạm đỉnh, lợi suất trái phiếu dài hạn vẫn ghì ở mức thấp kỷ lục.

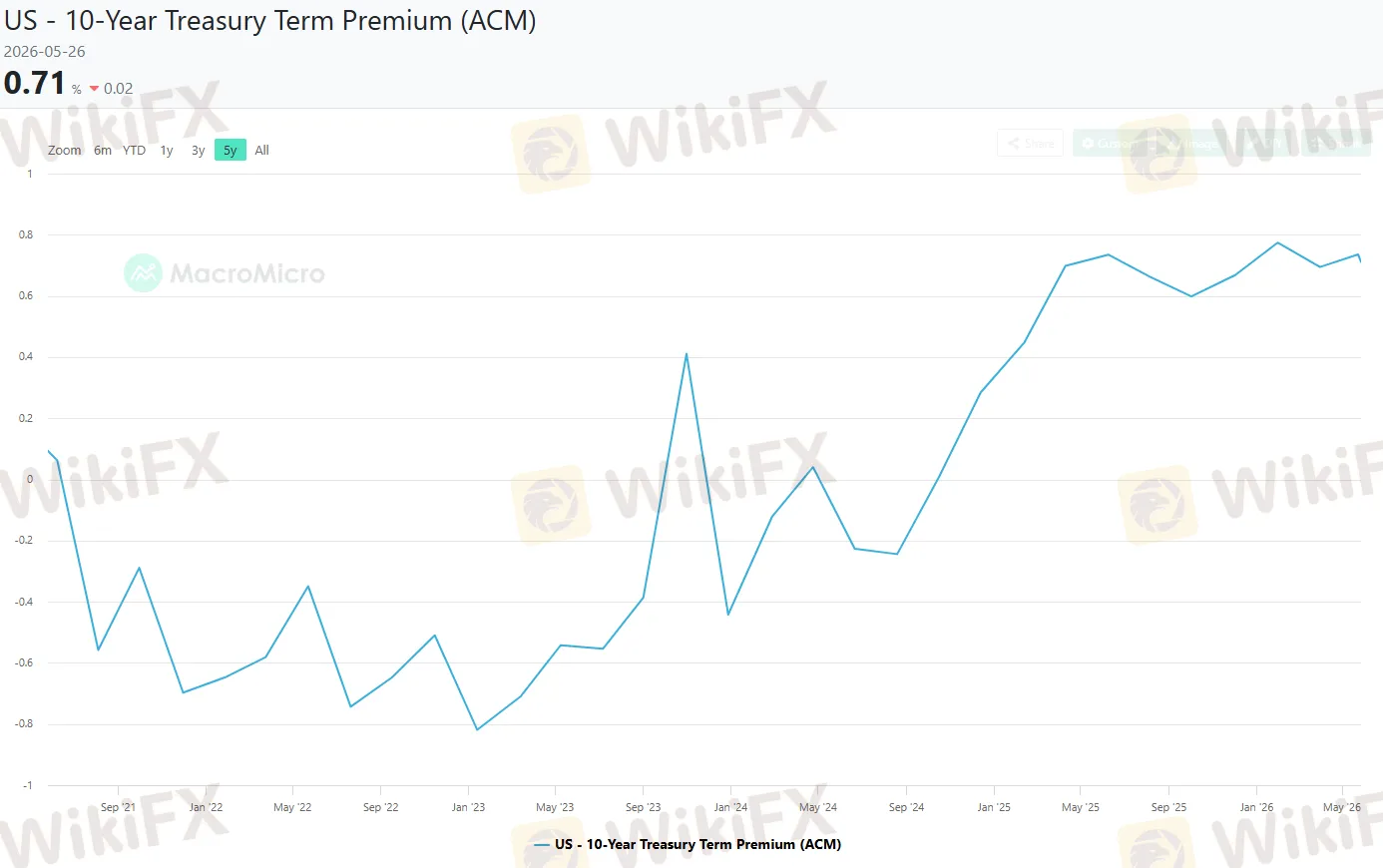

Bí mật nằm ở chỗ: Fed đã dùng các gói QE để “nuốt chửng” phần lớn trái phiếu dài hạn trên thị trường. Việc này làm triệt tiêu nguồn cung, đẩy giá trái phiếu lên cao và kéo lợi suất xuống thấp. Suốt nhiều năm, khái niệm “Term Premium” (phần bù rủi ro mà nhà đầu tư đòi hỏi để nắm giữ trái phiếu dài hạn thay vì ngắn hạn) gần như bị xóa sổ, bằng không.

Nhưng kể từ cuối năm 2024, trò chơi này đã chính thức vỡ trận.

Theo chỉ số ACM Term Premium do chính Fed New York tính toán, phần bù rủi ro này đã nhảy vọt từ mức vỏn vẹn 0,1% vào giữa năm 2024 lên ngưỡng 0,59% - 0,8% vào đầu năm 2026. Đây là mức cao nhất kể từ năm 2011.

Nguồn: MacroMicro

Hãy tỉnh táo: Đây không phải là một biến động ngắn hạn, mà là một cú bẻ lái mang tính cấu trúc. Nó giải thích cho một nghịch lý điên rồ đang diễn ra: Fed đã liên tục cắt giảm lãi suất điều hành từ quý 4/2024, nhưng lợi suất trái phiếu chính phủ kỳ hạn 10 năm và 30 năm không những không giảm, mà còn tăng ngược trở lại.

Tại sao sự bất tuân này của thị trường trái phiếu lại khiến dòng tiền toàn cầu rung chuyển?

Bởi vì nó chứng minh giới đầu tư đã thay đổi hoàn toàn cách đánh giá rủi ro khi nắm giữ “đống nợ” dài hạn của nước Mỹ. Một phân tích đắt giá từ Ferrante Capital Advisors vào tháng 4 năm 2026 đã vạch trần:

“Thị trường trái phiếu không phải đang đối đầu với Fed. Nó chỉ đang gửi đi một thông điệp lạnh lùng: Phần bù rủi ro đã đảo chiều từ âm sang dương. Mọi nỗ lực hạ lãi suất của Fed đang bị bẻ gãy hoàn toàn bởi việc các nhà đầu tư giờ đây kiên quyết đòi tiền đền bù cho những rủi ro dài hạn.”

Một báo cáo khác từ FX Street vào tháng 5 năm 2026 thậm chí còn dồn Fed vào chân tường với những con số tàn nhẫn: Nước Mỹ đang phải cắn răng chi tới 1 nghìn tỷ USD mỗi năm chỉ để trả lãi vay cho cục nợ quốc gia, trong khi thâm hụt ngân sách hàng năm vẫn duy trì ở mức báo động 2 nghìn tỷ USD. Quỹ Tiền tệ Quốc tế (IMF) cũng đã lên tiếng cảnh báo về sự xói mòn của “phần bù an toàn” (safety premium), thứ vốn là chiếc bùa hộ mệnh giữ cho lợi suất trái phiếu Mỹ luôn rẻ mạt suốt nhiều thập kỷ qua.

Một vòng xoáy tử thần tự củng cố đang hiện hữu ngay trước mắt: Thâm hụt càng lớn -> Càng phải phát hành thêm nợ -> Nợ quá nhiều khiến nhà đầu tư đòi lợi suất cao hơn -> Lợi suất cao đẩy chi phí trả lãi tăng vọt -> Chi phí lãi vay khổng lồ lại làm thâm hụt phình to hơn.

Kinh tế học có một thuật ngữ đáng sợ để mô tả trạng thái tiến thoái lưỡng nan này: “Fiscal Dominance” (Sự thống trị tài khóa). Đây là ranh giới nguy hiểm khi áp lực nợ nần của Chính phủ hoàn toàn đè bẹp và tước đoạt quyền độc lập của Ngân hàng Trung ương.

Khi bộ máy chính phủ Mỹ phải chật vật “đảo nợ” tới 9,2 nghìn tỷ USD mỗi năm trong một môi trường lợi suất cao chót vót, mọi nút bấm của Fed không còn được định đoạt bởi mục tiêu kiểm soát lạm phát hay tạo việc làm nữa. Giờ đây, Fed phải nhìn vào sắc mặt và khả năng chịu đựng của con quái vật tài chính quốc gia để ra quyết định.

Phần VI: Khi ba ngọn núi lửa phun trào cùng một lúc

Điều đáng sợ nhất trong bức tranh tài chính năm 2026 không phải là một vết nứt đơn lẻ, mà là sự cộng hưởng chí mạng của ba cơn địa chấn đang diễn ra đồng thời. Chúng đang bóc trần những mâu thuẫn nội tại của hệ thống.

Tầng khủng hoảng thứ nhất: Sự rách toạc của xã hội.

Cơ chế phân bổ dòng tiền tàn nhẫn qua các chu kỳ QE đã nhào nặn nên một thực tế quái gỡ: Nước Mỹ có hơn 430.000 hộ gia đình siêu giàu với tài sản trên 30 triệu USD, nhưng ở chiều ngược lại, 75% dân số vĩnh viễn bị tước đi cơ hội sở hữu một căn nhà theo mức giá trung bình của thị trường. Đây là hố sâu bất bình đẳng, một khối thuốc nổ âm ỉ nhưng bền vững dưới lòng xã hội.

Tầng khủng hoảng thứ hai: Cơn sốt nợ công và lạm phát dai dẳng.

Tháng 5 năm 2026, Moody's đã chính thức hoàn tất nhát dao chí mạng khi hạ bậc tín nhiệm chủ quyền của Mỹ. Đây là thành trì cuối cùng trong bộ ba tổ chức xếp hạng lớn từ bỏ mức đánh giá AAA/Aaa danh giá của siêu cường này.

Dự báo từ Văn phòng Ngân sách Quốc hội (CBO) chỉ ra một tương lai u tối: Nợ quốc gia sẽ chạm mốc điên rồ 175% GDP vào năm 2056, và chỉ riêng tiền trả lãi vay đã ngốn tới 2,1 nghìn tỷ USD mỗi năm vào năm 2036. Giữa cơn bão nợ, bóng ma lạm phát vẫn không chịu rời đi. Chỉ số CPI đã nhảy vọt từ 318,9 (tháng 1/2025) lên 332,4 (tháng 4/2026), tức là giá cả đã đắt thêm 4,2% chỉ trong vòng 15 tháng, bỏ xa cái đích 2% mà Fed hứa hẹn.

Tầng khủng hoảng thứ ba: Khoảng trống quyền lực và sự bất ổn chính sách.

Giữa lúc dầu sôi lửa bỏng, chiếc ghế quyền lực nhất thế giới tài chính lại đổi chủ. Nhiệm kỳ của Chủ tịch Fed Jerome Powell chính thức khép lại vào tháng 5 năm 2026. Thị trường trái phiếu đang nín thở dõi theo tân Chủ tịch Kevin Warsh trong một tâm thế cực kỳ hoang mang: Liệu ông sẽ quỳ gối trước áp lực chính trị để cắt giảm lãi suất cứu nền kinh tế, hay sẽ đóng vai “kẻ máu lạnh” duy trì lãi suất cao để siết chặt lạm phát?

Giới tinh hoa tại Barclays, Citigroup liên tục phát đi cảnh báo rợn người: Lợi suất trái phiếu kỳ hạn 30 năm có thể sẽ xuyên thủng mốc 5,5%, một kỷ lục tồi tệ chưa từng thấy kể từ năm 2004.

Ba tầng khủng hoảng này không diễn ra độc lập, mà chúng đang giao nhau tại một điểm hẹn tử thần.

Nó phơi bày một sự thật trần trụi: Niềm tin sắt đá vào hệ thống tiền tệ hiện đại, thứ niềm tin cho rằng Ngân hàng Trung ương có thể in tiền vô hạn để giải quyết mọi cuộc khủng hoảng suốt 15 năm qua, đã hoàn toàn sụp đổ.

Hệ thống đã đi đến giới hạn, và thế giới chuẩn bị phải đối mặt với những cú điều chỉnh cấu trúc vô cùng đau đớn.

Phần VII: Điều này có ý nghĩa gì với thị trường Forex và nhà đầu tư toàn cầu

Đối với những người đang tham gia thị trường Forex, tất cả những phân tích vĩ mô ở trên tuyệt đối không phải là lý thuyết suông trên giấy. Nó là những làn sóng ngầm đang trực tiếp định hình dòng chảy của hàng nghìn tỷ USD mỗi ngày.

Để hiểu luật chơi hiện tại, hãy nhìn lại chiếc lò xo dòng tiền trong quá khứ:

Giai đoạn tiền rẻ (QE & Lãi suất thấp): Khi Fed bơm tiền vô tội vạ, dòng vốn khổng lồ lập tức tháo chạy khỏi nước Mỹ để săn lùng lợi nhuận tại các thị trường mới nổi (EM). Dân tài chính gọi đây là cuộc đi săn Carry Trade, vay đồng USD giá rẻ để đầu tư vào các quốc gia có lãi suất và tăng trưởng cao hơn. Hệ quả là các đồng tiền và tài sản tại thị trường mới nổi được đẩy giá lên cao, tạo nên một bầu không khí phồn vinh giả tạo.

Giai đoạn siết dòng tiền (Thắt chặt chính sách): Nhưng chỉ cần Fed “hắt hơi”, chiếc lò xo sẽ bật ngược trở lại một cách tàn nhẫn. Bài học nhãn tiền từ cú sập Taper Tantrum (2013) hay đợt thắt chặt định lượng (2022) là minh chứng trần trụi: Dòng vốn tháo chạy rút ròng chóng mặt, các đồng tiền thị trường mới nổi mất giá thảm hại, chi phí nợ bằng USD tăng vọt và các ngân hàng trung ương phải cắn răng đốt sạch kho dự trữ ngoại hối để cứu vãn tỷ giá.

Bước sang năm 2026, độ phức tạp của bàn cờ Forex đã được đẩy lên một nấc thang hoàn toàn mới khi bốn ngân hàng trung ương lớn nhất thế giới đang “trống đánh xuôi, kèn thổi ngược” trong một mớ hỗn độn:

Theo báo cáo tháng 5/2026 của J.P. Morgan Asset Management, Fed đang bị mắc kẹt ở thế trung lập do bóng ma giá năng lượng (hệ lụy từ cuộc chiến Iran); ECB bất động nhìn lạm phát ngút trời; BOJ sau nhiều thập kỷ ngủ đông đã kéo lãi suất lên 0,75% và chực chờ tăng tiếp; trong khi PBOC lại lầm lũi đi theo hướng nới lỏng trong sự thận trọng.

Chính sự phân kỳ chính sách (Policy Divergence) này đã tạo ra các dòng hải lưu tiền tệ cực kỳ quái dị. Và ngay tại tâm bão, đồng USD đang trải qua một nghịch lý điên rồ nhất lịch sử:

Thông thường, lợi suất Mỹ cao chót vót sẽ biến USD thành thỏi nam châm hút tiền. Nhưng hiện tại, USD đang suy yếu tương đối so với các đồng tiền chủ chốt khác. Tại sao? Bởi vì lần đầu tiên trong lịch sử hiện đại, giới đầu tư Forex đã đưa một biến số không tưởng vào phương trình định giá: Rủi ro vỡ nợ tài khóa của nước Mỹ.

Khi cái gọi là “Phần bù an toàn” (Safety Premium) của đồng bạc xanh bị xói mòn, toàn bộ kiến trúc tỷ giá toàn cầu, thứ vốn được xây dựng trên niềm tin mù quáng rằng USD là hầm trú ẩn tuyệt đối không thể sụp đổ, buộc phải tự đập đi xây lại.

Cơn địa chấn này không thể hoành hành chỉ trong một ngày một bữa, nhưng những tín hiệu phát ra từ thị trường Forex lúc này đang gầm rú cảnh báo: Vòng xoáy tái định hình trật tự tiền tệ thế giới đã chính thức bắt đầu.

Phần VIII: Tại sao đây không phải câu chuyện riêng của Mỹ

Mỗi khi câu chuyện lạm phát và bất bình đẳng tài sản tại Mỹ được mổ xẻ, người ta rất dễ tặc lưỡi cho rằng: Đó là căn bệnh đặc thù của riêng siêu cường này. Nhưng họ đã lầm. “Hiệu ứng Cantillon” không cần hộ chiếu, và dòng tiền độc hại không có biên giới quốc gia.

Sự thật là toàn bộ thế giới đang cùng chung một nỗi đau:

Tại Châu Âu, một nghiên cứu đắt giá của Lenza và Slacalek công bố trên Journal of Applied Econometrics năm 2024 đã lật tẩy sự thật: Các gói QE của Ngân hàng Trung ương Châu Âu (ECB) cũng tạo ra một cuộc phân hóa tàn nhẫn tương tự. Tiền bơm ra làm giá trị các tài sản tài chính (cổ phiếu, trái phiếu) nhảy vọt với tốc độ kinh hoàng, bỏ xa giá trị bất động sản dân dụng.

Hệ quả là giới siêu giàu châu Âu, những người sở hữu phần lớn danh mục tài chính, đút túi những khoản lợi nhuận khổng lồ, trong khi người dân bình thường bị bỏ lại phía sau.

Tại Nhật Bản, sau hàng thập kỷ chìm đắm trong chính sách nới lỏng tiền tệ cực đoan, cấu trúc phân bổ tài sản của xứ sở hoa anh đào đã bị bóp méo đến dị dạng. Đây chính là cục diện rối ren mà Ngân hàng Trung ương Nhật Bản (BOJ) đang phải đau đầu thu dọn khi chật vật tìm đường bình thường hóa chính sách.

Những gì đang diễn ra tại Mỹ không phải là một hiện tượng lạ cá biệt. Đó là biểu hiện rực lửa nhất của một “lỗi hệ thống” trong thiết kế chính sách tiền tệ toàn cầu thời kỳ hậu khủng hoảng 2008.

Khi đồng USD đóng vai trò trung tâm của hệ sinh thái tài chính, căn bệnh của nước Mỹ sẽ được xuất khẩu ra toàn cầu. Nó len lỏi vào từng thị trường Forex, tấn công các dòng vốn tại các quốc gia đang phát triển, và khuếch đại những tổn thương cấu trúc này lên gấp nhiều lần.

Phần IX: Góc nhìn đa chiều và cái bẫy của dữ liệu lịch sử

Một phân tích tài chính trung thực và sòng phẳng không cho phép chúng ta nhìn đời bằng lăng kính một chiều. Trên bàn cờ học thuật, luôn có những tiếng nói phản biện ngược chiều cần được lắng nghe một cách nghiêm túc.

Điển hình là nghiên cứu của Lars Osberg được Cục Nghiên cứu Kinh tế Quốc gia Mỹ (NBER) xuất bản. Khi lật lại dữ liệu lịch sử từ năm 1983 đến 2019, ông đưa ra một lập luận rất có sức nặng:

Lạm phát và lãi suất thấp trong quá khứ thực chất lại là “vị cứu tinh” giúp giảm bớt khoảng cách giàu nghèo. Lý do là vì lãi suất thấp làm giảm giá trị thực của các khoản nợ (vốn là gánh nặng đè nặng lên vai người nghèo), đồng thời kích thích giá nhà đất tăng trưởng (tài sản cốt lõi của tầng lớp trung lưu).

Đây là một luận điểm khoa học vững chắc, không thể ngó lơ.

Tuy nhiên, bước ngoặt nguy hiểm đã xảy ra trong giai đoạn 2020 - 2026.

Luật chơi cũ của giai đoạn 1983-2019 đã hoàn toàn bị xé bỏ trong cơn bão QE hậu đại dịch. Điểm khác biệt chí mạng nằm ở chỗ: Tốc độ tăng phi mã của các tài sản tài chính (cổ phiếu, quỹ đầu tư, vốn tư nhân) đã bỏ xa tốc độ tăng giá nhà ở với một biên độ chưa từng có trong lịch sử.

Hãy nhìn vào dữ liệu thực tế: Chỉ số S&P 500 đã tăng trưởng điên rồ hơn 100% từ đáy năm 2020 đến đỉnh năm 2025, trong khi thu nhập thực tế của người lao động chỉ nhúc nhích được một phần nhỏ. Điều này tạo ra một sự phân hóa kép: Nhóm ôm cổ phiếu (giới siêu giàu) bỏ xa nhóm ôm nhà đất (tầng lớp trung lưu), và nhóm trung lưu lại bỏ xa những người không có tài sản (người nghèo).

Để đóng hòm cho cuộc tranh luận này, một nghiên cứu từ Đại học Massachusetts Amherst sử dụng phương pháp thống kê cao cấp LP-IV đã chỉ ra:

Chính sách tiền tệ nới lỏng có một tác động tiêu cực, dai dẳng và hệ thống lên hệ số bất bình đẳng Gini. Nó liên tục hút tài sản về phía top 10% và top 1% giàu nhất trong trung hạn. Đáng sợ hơn, cỗ máy “bào tiền” này hoạt động mạnh mẽ nhất ngay trong giai đoạn nền kinh tế đang tăng trưởng, chứ không phải lúc suy thoái.

Không có một câu trả lời trắng đen đơn giản cho bàn cờ kinh tế vĩ mô. Nhưng khi bụi mờ của các lý thuyết cũ qua đi, bức tranh tổng thể hậu 2008 và đặc biệt là cơn điên cuồng hậu 2020, đã chứng minh một sự thật trần trụi: “Các chu kỳ in tiền vô hạn đã và đang trở thành công cụ tái phân phối tài sản bất công và tàn nhẫn nhất lịch sử hiện đại.”

Phần X: Điểm mà mọi nhà đầu tư cần ghi nhớ

Đằng sau những lý thuyết vĩ mô phức tạp và những con số thống kê khô khan, có một sự thật trần trụi mà bất kỳ ai đang thả tiền vào thị trường tài chính bắt buộc phải khắc cốt ghi tâm.

Chính sách tiền tệ chưa bao giờ là một lực lượng trung lập hay công bằng. Nó phân biệt đối xử một cách tàn nhẫn:

Thứ nhất, nó luôn ưu tiên các tài sản tài chính hơn là thu nhập từ mồ hôi nước mắt của lao động thuần túy.

Thứ hai, nó đứng về phía những kẻ đã có sẵn tài sản, chứ không hỗ trợ những người đang chật vật tích lũy tài sản từ con số không.

Thứ ba, trong giai đoạn tiền rẻ (nới lỏng), nó bơm căng thị trường vốn trước khi chạm tới thị trường hàng hóa thực tế. Và khi dòng tiền quay đầu thắt chặt, nó sẽ tước đoạt mọi thứ theo quy trình ngược lại.

Những gì chúng ta đang chứng kiến vào năm 2026 không phải là một đợt rung lắc thông thường. Khi phần bù rủi ro (term premium) nhảy vọt, khi thị trường trái phiếu dài hạn bắt đầu hoài nghi về túi tiền của chính phủ Mỹ, và khi cả ba gã khổng lồ xếp hạng tín nhiệm đồng loạt hạ bậc “nợ chủ quyền” của siêu cường số một thế giới - đó là lúc nền móng của khái niệm “tài sản an toàn toàn cầu” đã bị rạn nứt.

Đây không phải là ngày tận thế hay một cú sập đổ ngay lập tức, mà là một cuộc tái cấu trúc âm thầm nhưng sâu rộng, để lại những hệ lụy vượt xa tầm phản ánh của bất kỳ một chỉ số tài chính đơn lẻ nào.

Đối với một nhà giao dịch Forex, kỷ nguyên “nhìn lãi suất để đoán tỷ giá” đã chính thức khép lại. Nếu bạn tiếp tục trading bằng tư duy lối mòn đó, bạn đang “tự sát”. Giờ đây, việc mổ xẻ sức khỏe tài khóa quốc gia, đo lường term premium và đọc vị cấu trúc nắm giữ nợ toàn cầu đã trở thành những kỹ năng sinh tồn bắt buộc phải có trong bộ công cụ của bạn.

Lời cảnh tỉnh cuối cùng dành cho tất cả chúng ta, dù bạn là một con cá bơi một mình hay là một quỹ đầu tư chuyên nghiệp: Trong một hệ thống mà các tham số nền tảng đang bị bẻ gãy, kẻ chiến thắng không phải là kẻ đoán được hướng đi của thị trường, mà là kẻ thấu hiểu được cơ chế phân bổ tinh vi của dòng tiền.

Đó chính là chiếc phao cứu sinh duy nhất giúp bạn sống sót và tìm thấy cơ hội khi trật tự tài chính cũ đang dịch chuyển sang một trang mới đầy bão giông.

Câu hỏi thường gặp

K-shaped economy là gì và tại sao nó đang được nhắc đến nhiều trong năm 2025-2026?

K-shaped economy là khái niệm mô tả nền kinh tế phát triển theo hai quỹ đạo khác nhau: nhóm giàu có và có tài sản tài chính tiếp tục tăng trưởng, trong khi nhóm thu nhập thấp và trung bình đình trệ hoặc suy giảm. Nghiên cứu của Fed New York tháng 5 năm 2026 xác nhận rằng chi tiêu tiêu dùng thực tế của Mỹ đã có hình chữ K kể từ năm 2023, với nhóm thu nhập trên 125.000 USD/năm là nhóm duy nhất tăng trưởng chi tiêu liên tục.

Term premium trong trái phiếu là gì và tại sao nó đang tăng mạnh?

Term premium là phần bù lợi suất mà nhà đầu tư đòi hỏi để nắm giữ trái phiếu dài hạn thay vì trái phiếu ngắn hạn, như là khoản bồi thường cho rủi ro không chắc chắn về lạm phát và chính sách trong nhiều năm tới. Kể từ giữa năm 2024, term premium của Mỹ đã tăng từ gần 0% lên 0,6 đến 0,8%, phản ánh lo ngại của thị trường về tính bền vững tài khóa, khối lượng phát hành nợ lớn và sự không chắc chắn về chính sách tiền tệ sau khi Fed thay lãnh đạo.

Moody's hạ bậc nợ Mỹ có ý nghĩa gì trong thực tế?

Việc Moody's hạ bậc từ Aaa xuống Aa1 vào tháng 5 năm 2026 hoàn tất quá trình mà S&P và Fitch đã bắt đầu trước đó. Trong ngắn hạn, điều này không thay đổi tính thanh khoản hay an toàn cơ bản của trái phiếu Mỹ. Nhưng về mặt tín hiệu, nó xác nhận quan điểm ngày càng phổ biến trong cộng đồng đầu tư rằng quỹ đạo tài khóa của Mỹ cần điều chỉnh cấu trúc, và “safety premium” lịch sử mà USD đã được hưởng đang dần xói mòn.

Tại sao lãi suất Fed cắt giảm mà lợi suất trái phiếu 10 năm và 30 năm lại không giảm theo?

Đây là hiện tượng mà các nhà phân tích gọi là “reverse conundrum” hay fiscal dominance. Lợi suất trái phiếu dài hạn có hai thành phần: kỳ vọng về lãi suất ngắn hạn trong tương lai, và term premium. Khi Fed cắt lãi suất, thành phần thứ nhất giảm. Nhưng nếu term premium tăng đủ mạnh do lo ngại tài khóa và khối lượng phát hành nợ lớn, lợi suất dài hạn tổng thể có thể không đổi hoặc thậm chí tăng dù Fed đang nới lỏng.

Những diễn biến này ảnh hưởng thế nào đến nhà giao dịch forex tại Việt Nam và châu Á?

Khi term premium của Mỹ tăng và “safety premium” của USD xói mòn, mối quan hệ truyền thống giữa lợi suất Mỹ cao và USD mạnh trở nên kém đáng tin cậy hơn. Đồng thời, các thị trường mới nổi châu Á, vốn nhạy cảm với biến động dòng vốn USD, có thể trải qua áp lực tỷ giá không theo mô hình thông thường. Nhà giao dịch cần tích hợp phân tích tín nhiệm tài khóa vào phân tích FX, thay vì chỉ nhìn vào chênh lệch lãi suất đơn giản.

Lời kết

Câu chuyện về chính sách tiền tệ và hố sâu bất bình đẳng chắc chắn sẽ không dừng lại ở đây. Chúng ta đang chứng kiến nó tiến hóa sang một chương mới phức tạp và khó lường hơn bao giờ hết: Chương của những giới hạn.

Cái thời kỳ mà người ta có thể giải quyết mọi cuộc khủng hoảng bằng giải pháp lười biếng “cứ thiếu tiền là bơm” đang đi đến hồi kết, và những vết rạn nứt đầu tiên đã lộ rõ ngay trên cấu trúc của thị trường trái phiếu toàn cầu.

Hãy nhìn lại toàn bộ hành trình chúng ta vừa đi qua: Bất bình đẳng tài sản, nền kinh tế chữ K, những cái lắc đầu hạ bậc tín nhiệm, sự nổi loạn của phần bù rủi ro (term premium) và bóng ma thống trị tài khóa (fiscal dominance).

Tất cả không phải là những câu chuyện riêng lẻ, chúng chỉ là những mảnh ghép khác nhau của một bức tranh toàn cảnh duy nhất: “Một hệ thống tài chính vốn được thiết kế để nuông chiều giá trị tài sản trong ngắn hạn, giờ đây đang phải trả giá bằng những cuộc điều chỉnh vô cùng đau đớn trong trung và dài hạn.”

Bóc trần bức tranh này không phải để chúng ta ngồi cầu nguyện cho một sự sụp đổ, hay nuôi dưỡng một góc nhìn bi quan, cực đoan về hệ thống tài chính thế giới.

Ngược lại, chúng ta hiểu luật chơi là để biết đặt đúng câu hỏi, nhận diện đúng rủi ro, và bước vào thị trường với một đôi mắt mở to. Trong một thế giới mà dòng tiền đang bị định hình lại, sự tỉnh táo và tư duy độc lập chính là vũ khí tối thượng của bạn.

Nếu bạn đang tìm kiếm thông tin về uy tín và giấy phép của các sàn môi giới forex trước khi tham gia thị trường, WikiFX cung cấp cơ sở dữ liệu tra cứu độc lập cho hơn 70.000 sàn giao dịch trên toàn cầu, bao gồm giấy phép quản lý, đánh giá rủi ro và lịch sử hoạt động.

Nguồn tham khảo

- Chakrabarti, R., Pham, T., Pierce, B., & Pinkovskiy, M. L. (2026, May 1). “Tracking the K‑Shaped Economy: Who's Driving Spending?” Federal Reserve Bank of New York Liberty Street Economics.

- Federal Reserve Bank of New York. (2026, March 20). “Have U.S. consumers gone 'K-shaped'? A review of the data.” Federal Reserve Bank of Minneapolis.

- Congressional Research Service. (2025-2026). “The Federal Reserve's Balance Sheet.” Congress.gov.

- Congressional Research Service. (2026). “Federal Reserve: Policy Issues in the 119th Congress.” Congress.gov.

- Medlin, A. (2024, January 3). “Federal Reserve Monetary Policy and Wealth Inequality: An Instrumental-Variable Local Projections Approach.” SSRN.

- Lenza, M., & Slacalek, J. (2024). “How does monetary policy affect income and wealth inequality? Evidence from quantitative easing in the euro area.” Journal of Applied Econometrics, 39(5), 746-765.

- National Association of Home Builders. (2025). “Households Priced Out of the Housing Market.” NAHB Special Study.

- Federal Reserve Economic Data (FRED), St. Louis Federal Reserve. (2026). Share of Financial Assets Held by the Top 1%, M2 Money Supply, Distributional Financial Accounts.

- J.P. Morgan Asset Management. (2026, May 12). “Global Central Banks: Caught in the Crossfire.”

- Ferrante Capital Advisors. (2026, April 27). “Term Premium Is Back: Why the 10-Year Hasn't Rallied.”

- FX Street. (2026, May 13). “The bond market is shouting. The question is whether markets are listening.”

- Bloomberg/Yahoo Finance. (2026, May 19). “Bond Yields Near Two-Decade High Open Rift Among Investors.”

- Siebert Financial. Malek, M. (2026, May 20). “The Debt Spiral Has Entered the Chat.”

- Altrata. (2025). World Ultra Wealth Report 2025.

- Mises Institute. (2025, December 12). “Policy Perversity Turbo-Charges the Cantillon Effect.”

- Sandmark. (2026, January 28). “The Cantillon Effect in the Age of Quantitative Easing.”

- CBS News. (2026, January 21). “Wealth inequality in America just hit its widest gap in more than 3 decades.”

- TheStreet. (2026, April 11). “Federal reserve reveals troubling reality about wealthy Americans.”

- CNBC. (2025, October 3). “The wealth of the top 1% reaches a record $52 trillion.”

- The Wall Street Journal. Princeton economist Owen Zidar, as cited in: TheStreet. (2026, March 30). “America's wealthiest households hit $30 million as middle class lags.”

- Brookings Institution. (2025, December 2). “In every corner of the country, the middle class struggles with affordability.”

- Center for American Progress. (2026, May). “Lowering the Cost of Living for American Families.”

- The Daily Economy. (2025, December 16). “The Return of Quantitative Easing.”

- Federal Reserve. (2026, March 19). H.4.1 Factors Affecting Reserve Balances.