Lời nói đầu:Ngày 25/5/2026: Dầu lao dốc 5%, Nikkei phá kỷ lục, USD suy yếu. Phân tích chuyên sâu về "peace dividend trade," nghịch lý chủ quyền Hormuz và dòng tiền đang định hình lại bản đồ forex toàn cầu sau gần 3 tháng chiến tranh Iran.

Sáng nay, ngày 25 tháng 5 năm 2026, dầu Brent lao dốc hơn 5,5% xuống còn 97,82 USD/thùng. Nikkei 225 bứt phá vượt 65.000 điểm lần đầu trong lịch sử. Đồng USD suy yếu trên diện rộng. Và ở khắp các phòng giao dịch từ Sydney đến Singapore, các nhà phân tích đang lặp lại cùng một câu hỏi với nhau: lần này có thật không?

Câu hỏi đó không chỉ đơn thuần là về chiến tranh hay hòa bình. Nó thực sự là về việc liệu thị trường có đang đặt cược đúng hay không, khi giá của một kỳ vọng vẫn còn rất mỏng manh lại đang phóng ra những dịch chuyển đủ lớn để tái định hình hàng loạt tài sản chỉ trong vài giờ.

“Peace Dividend Trade” đang xảy ra, nhưng nền tảng của nó rỗng tới mức nào?

Cuối tuần qua, Axios dẫn lời một quan chức Mỹ cho biết Mỹ và Iran đang chuẩn bị ký một thỏa thuận kéo dài lệnh ngừng bắn thêm 60 ngày, trong đó Eo biển Hormuz sẽ được tái mở. Iran đồng ý rà phá thủy lôi và cho tàu thuyền đi qua tự do; đổi lại, Mỹ sẽ dỡ bỏ lệnh phong tỏa các cảng biển Iran. Tổng thống Trump tuyên bố trên Truth Social rằng một bản ghi nhớ hòa bình đã được “đàm phán xong phần lớn.”

Thị trường phản ứng theo đúng cách mà người ta có thể đoán trước: bán tháo dầu, mua vào chứng khoán, bán USD.

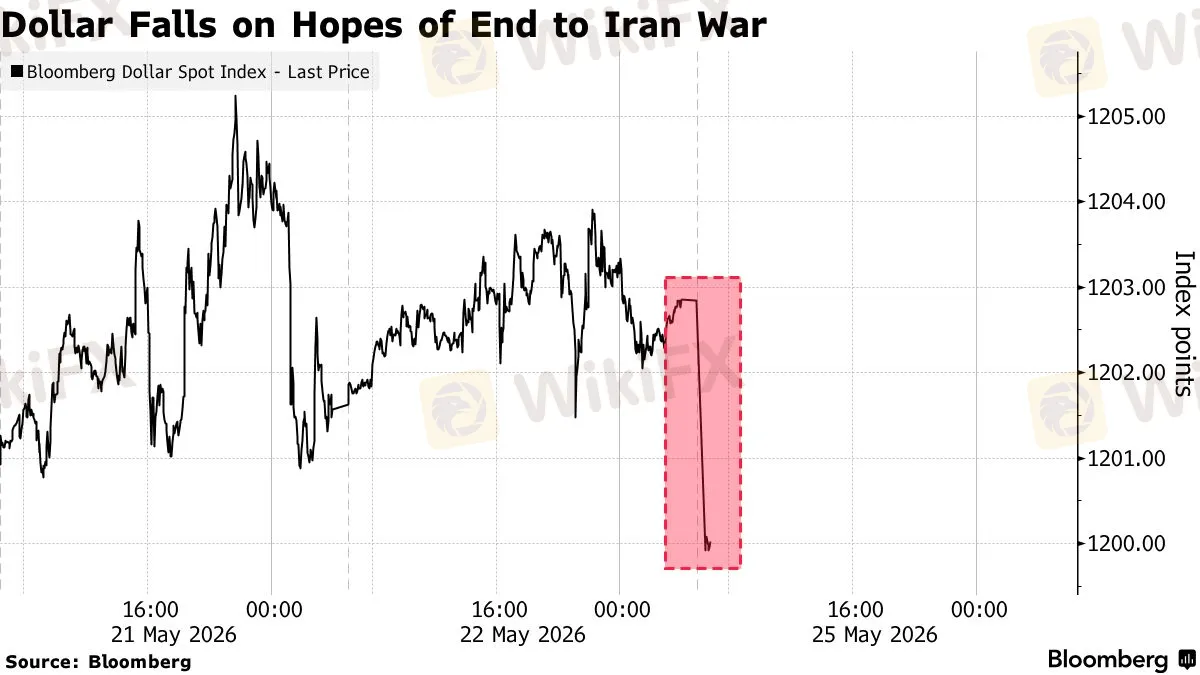

Bloomberg ghi nhận đồng USD đã rớt mạnh vào sáng nay sau thông tin về thỏa thuận - Nguồn: Bloomberg

Nhưng chú ý kỹ vào các chi tiết xuất hiện ngay sau đó mới thấy sự phức tạp thực sự. Cùng ngày, phía Iran tuyên bố eo biển sẽ tiếp tục “nằm dưới quyền quản lý và chủ quyền toàn vẹn của Iran” dù thỏa thuận có được ký hay không. Ngoại trưởng Mỹ Marco Rubio thận trọng nói rằng một thỏa thuận hạt nhân toàn diện “không thể đạt được một cách nhanh chóng hay cẩu thả.” Trump, mặt khác, ra lệnh cho phái đoàn Mỹ “đừng vội vã” và nhắc lại rằng lệnh phong tỏa hải quân vẫn “có hiệu lực đầy đủ” cho đến khi một thỏa thuận được ký kết, chứng nhận và có hiệu lực chính thức.

Đây là điều thị trường đang bỏ qua: bản ghi nhớ 60 ngày không phải là hòa bình. Đó là một lệnh ngừng bắn, một lần nữa, trong một chuỗi đã có từ đầu tháng 4. Lần nào thị trường cũng phản ứng tương tự: dầu giảm mạnh, chứng khoán tăng, rồi vài ngày sau mọi thứ lại quay đầu khi thực tế địa chính trị ập đến.

ING đã đưa ra một nhận định như thế này trong một ghi chú gần đây: “Đây không phải lần đầu tiên một thỏa thuận tưởng như đã gần kề, chỉ để rồi các cuộc đàm phán sụp đổ.”

Vậy thì tại sao thị trường lại tiếp tục tin? Câu trả lời không nằm ở sự ngây thơ, mà nằm ở việc các nhà giao dịch chuyên nghiệp đang định giá một xác suất, không phải một sự chắc chắn.

Chris Weston, trưởng bộ phận nghiên cứu tại Pepperstone, tóm tắt điều này một cách cực kỳ chính xác: “Thị trường đã quen với việc cực kỳ kiên nhẫn trước một bước đột phá cụ thể, nhưng kịch bản cơ sở về một thỏa thuận vẫn vững chắc, với tin tức cuối tuần củng cố thêm niềm tin đó, dù thời điểm chính xác vẫn chưa rõ ràng.” Nói cách khác: thị trường không tin 100%, nhưng họ tin rằng nó đủ để hành động.

Và đây là điều nguy hiểm với những ai đi theo chiều này mà không hiểu cấu trúc của rủi ro: khi thỏa thuận cuối cùng thực sự được ký, phần lớn “tin tốt” đã được phản ánh vào giá. Phần thực sự chưa được phản ánh đầy đủ lại là những gì xảy ra tiếp theo.

Ba tháng đóng cửa và bức tranh thiệt hại thực sự

Để hiểu tại sao hòa bình không tự động tạo ra sự phục hồi, cần nhìn lại quy mô thiệt hại tích lũy từ khi eo biển thực sự bị phong tỏa vào ngày 4 tháng 3 năm 2026.

Xét về mặt dữ liệu nguyên liệu thô: khoảng 10 đến 11 triệu thùng/ngày sản lượng dầu thô đang bị đình trệ cho mỗi ngày Hormuz vẫn đóng, theo phân tích của Sparta Commodities. Với gần 80 ngày đã trôi qua kể từ thời điểm phong tỏa thực sự, tổng lượng dầu bị “giam” tương đương gần 800 triệu thùng, lớn hơn toàn bộ dự trữ chiến lược dầu mỏ của Mỹ.

Bên cạnh đó, hơn 166 tàu chở dầu mắc kẹt bên trong Vịnh Ba Tư với khoảng 170 triệu thùng dầu và sản phẩm lọc hóa dầu trên boong; và khoảng 240 tàu khác đang neo đậu bên ngoài eo biển chờ đợi.

Xét về mặt giá: WTI đang giao dịch quanh 91 USD/thùng sáng nay, sau cú giảm 5,75% trong phiên. Nhưng hãy nhớ rằng trước chiến tranh, giá dầu WTI chỉ ở khoảng 65 USD/thùng. Dù đã giảm đáng kể so với đỉnh hơn 100 USD, giá hiện tại vẫn cao hơn 40% so với mức trước xung đột. Xăng RBOB thậm chí còn kể một câu chuyện cực đoan hơn: tăng tới 90,44% so với đầu năm, tức gần gấp đôi trong vòng chưa đầy 5 tháng.

Xét về mặt cơ sở hạ tầng: một số nhà máy lọc dầu, cơ sở LNG và mỏ khai thác tại khu vực đã bị thiệt hại vật chất trong chiến sự.

CEO của ADNOC, Sultan Al Jaber, đã đưa ra một thẩm định được xem là đáng tin cậy nhất từ phía bên trong ngành: ngay cả trong kịch bản tốt nhất, dòng chảy qua eo biển sẽ không trở về mức bình thường cho đến quý I hoặc quý II năm 2027. Sparta Commodities ước tính cần từ 3 đến 6 tháng để hệ thống trở về trạng thái trước xung đột, bao gồm cả thời gian để đưa sản xuất và nhà máy lọc dầu hoạt động trở lại.

Điều mà ít người nói đến, nhưng lại là yếu tố có trọng lượng lớn nhất với thị trường dài hạn: Iran và Oman đang đàm phán để thiết lập một khoản “phí thông hành vĩnh viễn” trên eo biển Hormuz.

Đây không phải biện pháp tạm thời, cũng không phải điều khoản chiến thời. Đây là ý định thay đổi cấu trúc quyền kiểm soát một tuyến thương mại chiến lược mà từ trước đến nay vẫn được xem là “tự do đi lại.” Nếu điều này trở thành thực tế, mọi mô hình định giá dầu dài hạn đều cần được viết lại.

Hòa bình chưa chắc đã làm giá dầu rẻ

Đây là luận điểm trọng tâm mà bài viết này muốn đặt ra, và cũng là điều thị trường chưa được định giá hoàn toàn.

Khi eo biển tái mở, bước đầu tiên không phải là dầu rẻ hơn, mà dầu vẫn sẽ tiếp tục đắt, nhưng theo một cơ chế khác.

Lý do rất đơn giản: 166 tàu chở dầu phải thoát ra trước khi tàu rỗng có thể tiến vào, bơm hàng và quay ra. Tốc độ của tàu chở dầu xấp xỉ 15 hải lý/giờ. Với khoảng cách từ Vịnh Ba Tư ra biển khơi và cần thêm thời gian rà phá thủy lôi, toàn bộ quá trình thông quan này có thể mất vài tuần, và phục hồi đầy đủ năng lực vận chuyển tốn đến ba tháng theo ước tính của Kpler.

Nhưng vấn đề sâu hơn không phải là logistics, mà nó nó nằm ở thị trường bảo hiểm.

Kể từ khi Lloyd's JWC tái phân loại toàn bộ Vịnh Ba Tư là vùng xung đột, phí bảo hiểm rủi ro chiến tranh đã tăng từ mức 0,2-0,25% giá trị tàu lên đến 5% chỉ trong vài tuần. Điều đó có nghĩa là chi phí bảo hiểm cho một chuyến hàng dầu trên tàu VLCC trị giá 200-250 triệu USD đã tăng từ khoảng 500.000 USD lên đến 10-12 triệu USD.

Các công ty bảo hiểm không điều chỉnh lại mức phí chỉ vì một bản ghi nhớ được ký. Họ chờ bằng chứng về ổn định kéo dài nhiều tuần, nhiều tháng. Vì vậy, dù eo biển “mở,” chi phí thực tế để vận chuyển dầu qua đó vẫn cao hơn đáng kể so với trước chiến tranh, và khoản chênh lệch đó sẽ được chuyển vào giá hàng hóa trên thị trường.

Và còn một điều nữa: Chính phủ Iran đã nhắc lại rõ ràng hôm nay rằng eo biển vẫn sẽ “nằm dưới quyền quản lý toàn vẹn của Iran.” Điều đó có nghĩa là quyền kiểm soát lưu lượng, quyền định tuyến, và có khả năng quyền thu phí vẫn do Tehran nắm giữ, ngay cả khi bộ binh đã hạ súng.

Đây là một loại “chủ quyền thương mại” mới mà các nước nhập khẩu dầu châu Á sẽ phải sống cùng trong nhiều năm tới, dù cuộc chiến này có kết thúc hay không.

Dòng tiền đang chảy như thế nào?

Dữ liệu thị trường thực tế ngày hôm nay, ngày 25 tháng 5, tiết lộ một bức tranh không đồng đều đến mức đáng ngạc nhiên.

Nghịch lý Nikkei: Nhật Bản nhập khẩu gần như toàn bộ dầu của mình qua Eo biển Hormuz, và đồng yên JPY đã mất giá khoảng 11% so với USD trong một năm qua. Nhưng Nikkei 225 sáng nay lại đang lập kỷ lục lịch sử trên 65.000 điểm, tăng 3,19% chỉ trong một phiên.

Tại sao lại có chuyện này? Lý do rất đơn giản: vì thị trường chứng khoán Nhật Bản phản ánh không phải câu chuyện về chi phí năng lượng, mà là câu chuyện về xuất khẩu.

Đồng yên suy yếu làm cho hàng hóa Nhật Bản rẻ hơn trên toàn cầu, tăng sức cạnh tranh cho các công ty xuất khẩu. Khi hòa bình đến, nếu JPY hồi phục, đây lại là áp lực ngược cho các công ty đó. Nghịch lý này có nghĩa là chứng khoán Nhật và đồng yên đang di chuyển theo chiều ngược nhau, tạo ra một trade đặc biệt thú vị: long JPY / short Nikkei futures như một cú đặt cược về “bình thường hóa.”

Nghịch lý Indonesia vs. Hàn Quốc: Đây là sự phân hóa nội tại châu Á đáng nghiên cứu nhất.

Indonesia, nền kinh tế lớn thứ tư thế giới về dân số, đã mất hơn 30% giá trị vốn hóa thị trường chứng khoán tính từ đầu năm. Rupiah (IDR) đã mất giá 6% so với USD chỉ trong năm nay. Nguyên nhân là sự kết hợp chết người giữa phụ thuộc lớn vào nhập khẩu dầu, dự trữ ngoại tệ không đủ mạnh, và cán cân thương mại chịu áp lực kép từ giá năng lượng tăng và xuất khẩu hàng hóa suy yếu trong bối cảnh thương mại toàn cầu đình trệ.

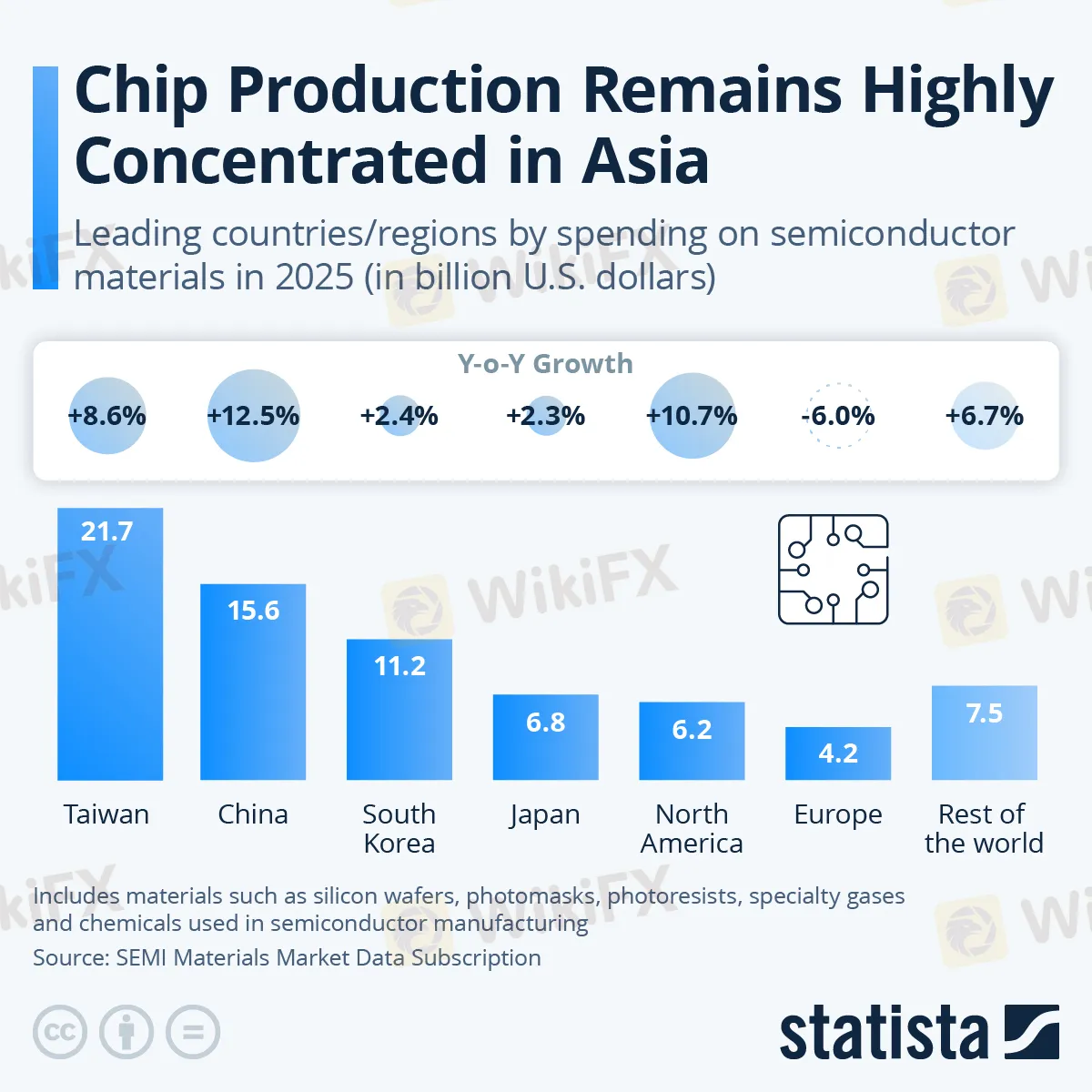

Trong khi đó, chỉ số KOSPI của Hàn Quốc đã tăng hơn 86% so với đầu năm, và TWSE của Đài Loan tăng hơn 50%. Điều này nghe có vẻ phi lý với một quốc gia như Hàn Quốc vốn nhập khẩu tới 85% dầu qua eo biển Hormuz. Nhưng có một logic rõ ràng ở đây: cả Hàn Quốc lẫn Đài Loan đều là những trung tâm sản xuất chip bán dẫn và linh kiện điện tử cao cấp trong bối cảnh làn sóng AI toàn cầu đang bùng phát.

Hãy nhìn vào hình trên, tính đến hết năm 2025, Đài Loan và Hàn Quốc đang nằm trong top các khu vực/quốc gia dẫn đầu về sản xuất chip bán dẫn - Nguồn: Statista

Nhu cầu về GPU, HBM memory và các linh kiện AI không hề giảm vì chiến tranh ở Trung Đông. Ngược lại, khi toàn thế giới đổ tiền vào hạ tầng điện toán để cạnh tranh trong kỷ nguyên AI, doanh thu của Samsung, SK Hynix và TSMC tiếp tục tăng trưởng bất chấp cuộc khủng hoảng năng lượng. Đây là lý do Hàn Quốc và Đài Loan trở thành những “ốc đảo” hiệu suất trong một châu Á đang bị năng lượng đắt đè nặng.

Cần đặt ra câu hỏi tiếp theo là: khi Hormuz thực sự mở, điều gì xảy ra với những “ốc đảo” này? Nếu giá dầu giảm, áp lực chi phí sản xuất ở Hàn Quốc và Đài Loan cũng giảm, hỗ trợ thêm cho biên lợi nhuận. Nhưng đồng Won và Đài tệ cũng có thể tăng giá khi rủi ro khu vực suy giảm, điều này lại làm hàng xuất khẩu đắt hơn. Đây là một trade-off mà không có câu trả lời dứt khoát, và thị trường sẽ cần nhiều tuần để định giá lại.

AUD và câu chuyện hàng hóa kép: AUD/USD đang giao dịch ở 0,72, tăng 7,32% so với đầu năm và 9,84% so với một năm trước. Úc là nhà xuất khẩu lớn về vàng, đồng, than và lithium, không phụ thuộc vào Hormuz. Vàng hiện ở 4.564 USD/oz, đồng tăng 26,66% trong 6 tháng, bạc tăng 57,85% trong 6 tháng.

Khi chiến tranh kết thúc, liệu AUD có yếu đi vì rủi ro địa chính trị giảm? Câu trả lời là không đơn giản, bởi vì nhu cầu đồng từ chuyển dịch năng lượng xanh là cấu trúc dài hạn, nhu cầu vàng từ các ngân hàng trung ương đang đa dạng hóa dự trữ cũng vậy. AUD có thể duy trì sức mạnh ngay cả khi premium địa chính trị trong dầu mỏ hạ xuống.

Trục thực sự của câu chuyện: Đây là cuộc chiến về ai kiểm soát chi phí vốn toàn cầu

Đây là một luận điểm mà chúng ta cần nhìn xa hơn dầu mỏ.

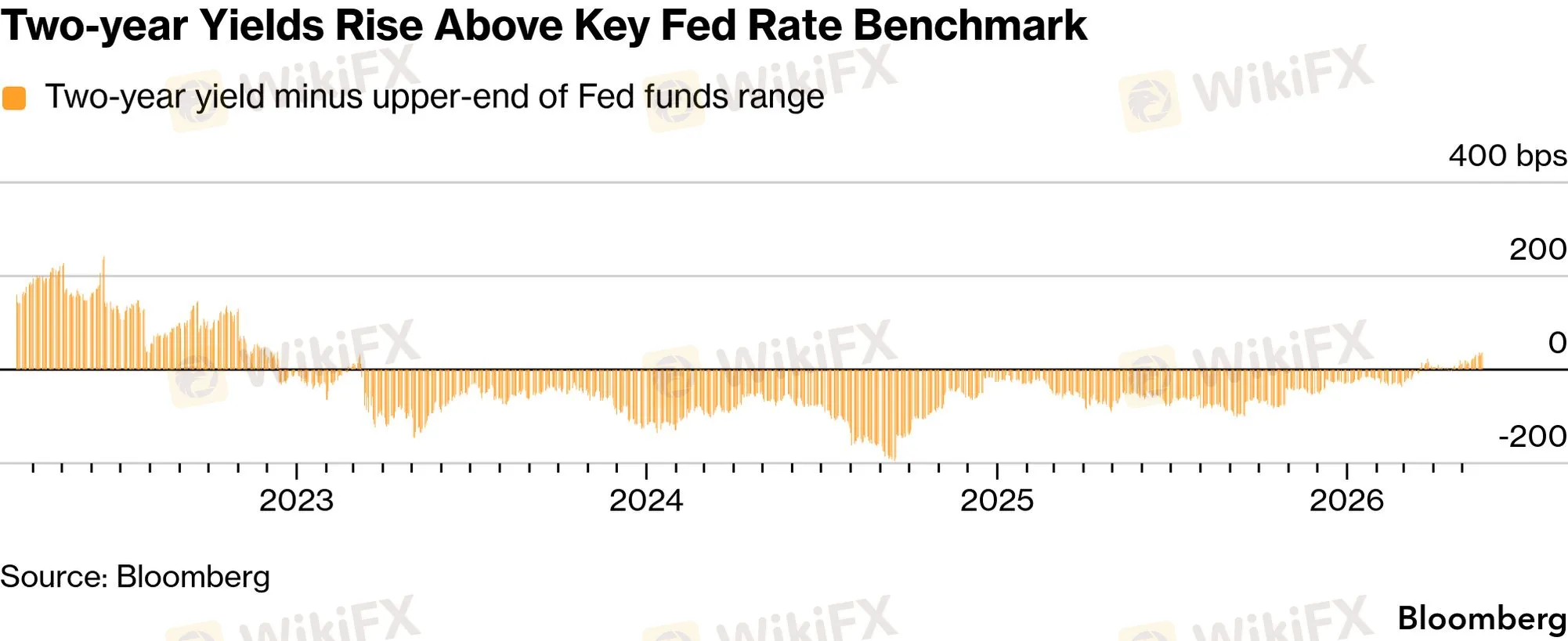

Nhìn vào đường cong lợi suất Mỹ hôm nay: lãi suất 2 năm ở 4,13%, lãi suất 10 năm ở 4,56%, lãi suất 30 năm ở 5,07%. Spread 10Y-2Y đang ở khoảng 43 điểm cơ bản và đang mở rộng. Đây là dấu hiệu của một “bear steepener,” tức là đầu ngắn hạn được neo bởi kỳ vọng về chính sách Fed, còn đầu dài hạn đang bị áp lực bán bởi các nhà đầu tư lo ngại lạm phát kéo dài.

Tuy nhiên, điều đặc biệt nguy hiểm là bets về việc Fed có thể tăng lãi suất ngay trong năm 2026 đang bắt đầu xuất hiện. Đây là điều hoàn toàn không được dự kiến trước khi cuộc chiến nổ ra, nhưng nó lại đang được nói đến bởi Bloomberg và Danske Bank, đặc biệt khi lợi suất trái phiếu 2 năm đã tăng lên mức cao nhất là 4,14% vào thứ Sáu tuần trước, mức cao nhất trong hơn một năm và cao hơn gần 40 điểm cơ bản so với mức lãi suất chuẩn cao nhất của Fed.

Lợi suất trái phiếu 2 năm của Mỹ cao hơn gần 40 điểm cơ bản so với mức lãi suất chuẩn cao nhất của Fed - Nguồn: Bloomberg

Theo phân tích từ FXStreet dẫn lời các thị trường phái sinh, kỳ vọng về một lần tăng lãi suất của Fed trong năm nay đang được định giá vào, mặc dù còn thấp. Điều này tạo ra một mâu thuẫn kỳ lạ: hòa bình Iran có thể giảm giá dầu, giảm lạm phát, và do đó giảm áp lực buộc Fed phải tăng lãi suất, trong khi đó chính kỳ vọng về tăng lãi suất đang hỗ trợ USD.

Nếu hòa bình thực sự xảy ra và lạm phát hạ nhiệt, Fed chuyển về trung lập hoặc thậm chí cắt giảm, USD sẽ bị bán tháo mạnh hơn nhiều so với mức đang thấy hôm nay.

Trong khi đó, ECB đang chuẩn bị tăng lãi suất thêm trong tháng 6, theo các nguồn tin thị trường, và BOJ cũng đang được kỳ vọng tăng lãi suất trong tháng 6 bất chấp dữ liệu CPI Nhật Bản yếu hơn dự kiến. Điều này có nghĩa là differential lãi suất đang thu hẹp theo hướng bất lợi cho USD, thêm vào lực bán mà hòa bình tạo ra. EUR/USD đang tiến về vùng 1,1640-1,1650, và nếu kịch bản “Fed không tăng + ECB tăng” thành hiện thực, EUR/USD có thể kiểm tra vùng 1,20 trong nửa sau năm 2026.

Còn về JPY: USD/JPY đang ở 158,88, và dù đồng yên đã yếu đáng kể, BOJ đang dần phát ra tín hiệu rõ hơn về việc bình thường hóa chính sách tiền tệ.

Nếu BOJ tăng lãi suất tháng 6 trong khi Fed giữ nguyên hoặc thậm chí bắt đầu nói đến cắt giảm, USD/JPY sẽ trở thành một cặp tiền đặc biệt dễ biến động. Mức 158-160 có thể là đỉnh của giai đoạn hiện tại, và một sự điều chỉnh mạnh về 145-148 trong quý III không phải kịch bản thiếu cơ sở.

Cuộc chiến này đã thay đổi vĩnh viễn điều gì?

Có những hệ quả của 3 tháng Hormuz đóng cửa sẽ không biến mất dù ký bất kỳ thỏa thuận nào.

Hệ quả đầu tiên là quá trình phi đô la hóa trong thương mại năng lượng đã tăng tốc.

Iran, trước khi đạt thỏa thuận ngừng bắn tạm thời đầu tiên, đã thử nghiệm ý tưởng chỉ cho phép tàu thuyền qua eo biển nếu hàng hóa được thanh toán bằng nhân dân tệ Trung Quốc. Dù điều này chưa trở thành chính sách chính thức, tín hiệu đã được gửi đi rõ ràng.

Trung Quốc, với vai trò là quốc gia nhập khẩu dầu lớn nhất thế giới và đồng thời là nhà bảo trợ ngầm của Iran, đã và đang sử dụng cuộc khủng hoảng này để thúc đẩy việc quốc tế hóa CNY trong thanh toán dầu mỏ. Petrodollar chưa chết, nhưng nền tảng của nó đang bị đặt câu hỏi ở cấp độ nghiêm túc hơn bất kỳ thời điểm nào kể từ năm 1974.

Hệ quả thứ hai là địa lý chuỗi cung ứng năng lượng của châu Á đang được vẽ lại.

Nhiều quốc gia đã đẩy nhanh đa dạng hóa nguồn cung, tìm đến Mỹ, Canada và Brazil như những nguồn cung thay thế. Điều này có hai tác động dài hạn: một mặt, nó cắt giảm phụ thuộc vào Hormuz, mặt khác, nó tăng chi phí logistics bởi nguồn cung từ châu Mỹ đường xa hơn đáng kể.

Chi phí vận chuyển cao hơn một cách cấu trúc có nghĩa là giá dầu hiệu quả tại châu Á sẽ vĩnh viễn cao hơn so với thời kỳ trước chiến tranh, ngay cả khi Hormuz hoạt động đầy đủ.

Hệ quả thứ ba là vàng đã thiết lập một mức sàn mới.

Dù đã giảm khoảng 12-13% so với đỉnh trong 3 tháng qua khi kỳ vọng hòa bình tăng lên, vàng vẫn đang giao dịch ở 4.564 USD/oz. Trước chiến tranh, vàng chỉ ở khoảng 2.800-3.000 USD/oz.

Mức sàn mới này không phải chỉ là risk premium. Đó là cấu trúc: các ngân hàng trung ương, đặc biệt là PBOC, đã mua vàng 17 tháng liên tiếp và không có dấu hiệu dừng lại. Giá vàng cao hơn vĩnh viễn phản ánh sự dịch chuyển cấu trúc trong cách các ngân hàng trung ương quản lý dự trữ, không chỉ là nỗi sợ chiến tranh ngắn hạn.

Giải mã tín hiệu thị trường hôm nay

Khi nhìn vào toàn bộ bức tranh thị trường ngày 25 tháng 5, có một số tín hiệu đáng chú ý về mặt định hướng dòng tiền.

Đầu tiên, VIX đang ở 16,70, giảm 20,51% trong 3 tháng qua. Đây là mức thấp, phản ánh thị trường đang ở trạng thái risk-on. Nhưng VIX thấp trong bối cảnh geopolitical risk vẫn cao và EIA widening oil deficit (2,56 triệu thùng/ngày thiếu hụt đang leo lên 8,43 triệu thùng/ngày trong Q2) là một tín hiệu đặt câu hỏi: liệu thị trường có đang underpricing tail risk?

Thứ hai, hành vi của vàng và bạc hôm nay là đặc biệt thú vị. Trong một ngày risk-on điển hình với tín hiệu hòa bình, vàng thường sẽ bị bán tháo khi nhà đầu tư dịch chuyển sang tài sản rủi ro. Thay vào đó, vàng tăng 0,92% và bạc tăng 2,65%.

Điều này gợi ý rằng dòng tiền vào kim loại quý không chỉ là risk-off hedging, mà đang phản ánh niềm tin vào một kịch bản “stagflation nhẹ kéo dài” hoặc một cấu trúc de-dollarization lớn hơn đang diễn ra. Bạc ở 78,22 USD/oz, tăng 57,85% trong 6 tháng, không phải chỉ là câu chuyện của chiến tranh; đây là câu chuyện của nhu cầu công nghiệp từ pin mặt trời và pin xe điện, vốn tiếp tục tăng bất chấp địa chính trị.

Thứ ba, hành vi của trái phiếu Mỹ dài hạn đáng chú ý: TLT (20Y+) tăng 0,55% hôm nay, phản ánh kỳ vọng lạm phát giảm khi dầu rơi. Nhưng trong 3 tháng qua, TLT giảm 5,64%, phản ánh áp lực lạm phát dai dẳng và bets về Fed hawkish.

Khi bạn có trái phiếu dài hạn tăng trong ngắn hạn nhưng giảm trong trung hạn, thị trường đang nói: “Hôm nay tôi tin hòa bình, nhưng về cơ bản tôi vẫn lo ngại lạm phát.”

Câu hỏi thường gặp

Tại sao dầu giảm 5% hôm nay mà USD cũng giảm cùng lúc?

Vì thị trường đang phản ứng với một “peace trade” có hai chiều: dầu giảm giảm áp lực lạm phát, giảm kỳ vọng Fed tăng lãi suất, do đó USD yếu hơn. Đồng thời, rủi ro địa chính trị giảm khiến các đồng tiền “rủi ro cao” như AUD và EUR trở nên hấp dẫn hơn so với USD vốn được mua như tài sản an toàn.

Vàng tại sao không giảm khi thị trường risk-on?

Vì nhu cầu vàng hiện tại không chỉ là rủi ro địa chính trị. Các ngân hàng trung ương, dẫn đầu là PBOC, đang mua vàng như một chiến lược đa dạng hóa dự trữ dài hạn, thoát khỏi phụ thuộc vào USD. Dòng tiền cấu trúc này không biến mất chỉ vì Trump đăng một bài trên Truth Social.

Nếu Hormuz mở lại đầy đủ, những đồng tiền nào hưởng lợi nhiều nhất?

Trước tiên là JPY và KRW, vì Nhật Bản và Hàn Quốc chịu áp lực lớn nhất từ chi phí năng lượng nhập khẩu. Tiếp theo là các đồng tiền EM nhập khẩu dầu như INR, IDR và PHP. Nghịch lý là AUD và NOK, vốn hưởng lợi từ giá năng lượng cao, có thể chịu áp lực trong ngắn hạn nhưng vẫn được hỗ trợ bởi kim loại quý và nhu cầu đồng/lithium dài hạn.

Điều gì có thể làm sụp đổ kịch bản hòa bình?

Bất đồng về hạt nhân là rủi ro lớn nhất: Rubio đã xác nhận một thỏa thuận hạt nhân toàn diện không thể đạt được nhanh. Iran vẫn đòi chủ quyền eo biển. Mỹ giữ lệnh phong tỏa cho đến khi có chữ ký chính thức. Bất kỳ vi phạm nào trong 60 ngày tiếp theo có thể đẩy dầu trở lại trên 110 USD/thùng nhanh chóng.

Liệu thị trường Forex có trở về bình thường sau hòa bình?

Không hoàn toàn, vì cuộc chiến này đã để lại những thay đổi cấu trúc: phí bảo hiểm hàng hải cao hơn, phí thông hành eo biển mới của Iran, xu hướng de-dollarization trong thanh toán dầu mỏ, và sự dịch chuyển trong chuỗi cung ứng năng lượng châu Á. Những thay đổi này sẽ giữ chi phí năng lượng cao hơn mức trước chiến tranh trong nhiều năm tới, và điều đó có nghĩa là bản đồ forex hậu-Hormuz sẽ không hoàn toàn giống bản đồ trước tháng 2 năm 2026.

Lời kết

Có một câu nói hay trong giới giao dịch chuyên nghiệp: “Thị trường sẽ luôn phản ứng mạnh nhất với điều mà nó lo nhất, không phải điều thực sự nguy hiểm nhất.”

Suốt 3 tháng qua, điều thị trường lo nhất là dầu mỏ không thoát ra khỏi Vịnh Ba Tư. Hôm nay, một tín hiệu mỏng manh về hòa bình đã đủ để kéo Nikkei lên kỷ lục và làm dầu mất 5%.

Nhưng điều thực sự nguy hiểm hơn lại là những gì xảy ra sau khi hòa bình được ký kết: một eo biển mở nhưng không tự do, chi phí vận chuyển năng lượng cấu trúc cao hơn, và một quá trình de-dollarization đang được chiến tranh này thúc đẩy theo cách không thể đảo ngược. Đó là những mảnh ghép mà thị trường chưa hoàn toàn định giá, và chúng sẽ là tác nhân dịch chuyển dòng tiền trong nhiều năm tới.

Đối với những ai tham gia thị trường ngoại hối, bài học thực tiễn ở đây không phải là theo đuổi một giao dịch dựa trên headline hòa bình hôm nay. Bài học là hiểu rằng sự kiện địa chính trị không thay đổi thị trường theo một chiều và tuyến tính. Chúng tái cấu trúc nó, để lại những dư chấn kéo dài.

Và để đưa ra quyết định giao dịch có cơ sở trong môi trường như vậy, việc lựa chọn đúng nơi để giao dịch, đúng sàn môi giới đáng tin cậy, trở nên quan trọng hơn bao giờ hết. Tra cứu thông tin về sàn môi giới tại WikiFX là một trong những bước đơn giản để bảo vệ bản thân trong thị trường biến động cao.

Nguồn tham khảo

- FXStreet News (25/5/2026) - “WTI slips below $91.00 amid rising US-Iran peace hopes”

- FXStreet News (25/5/2026) - “Gold sticks to gains as Iran diplomacy hopes weigh on USD”

- FXStreet News (25/5/2026) - “Japanese Yen gains traction on US-Iran peace progress”

- FXStreet News (25/5/2026) - “Asian stocks rally on Mideast peace hopes; Japan's Nikkei hits record high”

- Reuters / Livemint (25/5/2026) - “Dollar slumps as signs of deal to reopen Hormuz spur risk appetite”

- CNBC (25/5/2026) - “Dollar slumps as signs of deal to reopen Hormuz spur risk appetite”

- Alliance News (25/5/2026) - “GLOBAL BRIEFING: US, Iran inch closer to peace deal”

- Al Jazeera (25/5/2026) - “Oil prices fall amid mixed signals on US-Iran peace deal”

- MT Newswires (22/5/2026) - “US Oil Update: Futures Settle Higher on Slow Progress in US-Iran Peace Talks”

- Globe and Mail (25/5/2026) - “Asian shares mostly gain and oil prices fall after Trump says peace talks on Iran war are proceeding”

- FXStreet (22/5/2026) - “WTI Oil steadies below $98.00 amid mild hopes”

- Perpetual Limited (25/5/2026) - “Weekly economic update: Markets eye Middle East peace as bond outlook shifts”

- CNBC (12/5/2026) - Saudi Aramco CEO says oil market wont normalize until 2027 if Hormuz disruption persists

- CNBC (22/5/2026) - “Oil prices post weekly loss as U.S. and Iran signal progress toward a deal”

- Goldman Sachs (26/4/2026, Yahoo Finance) - “Goldman Just Lifted Its Oil Forecast Again - And It's Not What Trump Expected”

- IMF Blog (30/3/2026) - “How the War in the Middle East Is Affecting Energy, Trade, and Finance”

- Lloyd's Market Association (23/3/2026) - “Safety concerns, not insurance availability, driving reduced vessel traffic in the Strait of Hormuz”

- Reuters / AOL (6/3/2026) - “Analysis: Maritime insurance premiums surge as Iran conflict widens”

- CSIS (23/4/2026) - “The Strait of Hormuz in 8 Charts”

- Goldman Sachs (AOL) - “Iran war could push inflation higher this year, Goldman Sachs says”

- Economies.com (14/4/2026) - “Best Assets to Trade Amid the US-Iran Ceasefire 2026: Oil, Gold and Forex in the Crosshairs”