世界のFX会社情報をかんたん検索

WikiFX

日本語

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

民事再生のレナウン、申立人の名が匂わす“怪”。再生の鍵握る「経営布陣」と「売上構成の転換」

概要:2020年5月に経営破綻したアパレル大手レナウン。その決算書を読むと、資金繰りが悪化しているにもかかわらず、なぜか一方で借入金の返済を進めていた事実が。果たしてその理由とは? そして、民事再生の道を選んだレナウンがたどるべき今後の道筋とは? ファイナンスのプロが考察する。

撮影:今村拓馬

この連載では、日々の企業ニュースを切り口に、会計とファイナンスを学びながらニュースの真相に迫ります。

前回は、2020年5月に経営破綻したアパレル大手レナウンの決算書を検証しながら、1902年創業の老舗に何が起きたのかを追跡してきました。

そこで浮かび上がったひとつの疑問——売掛金の未回収によりキャッシュが大きく減じて資金繰りに余裕がなくなっていたはずのレナウンが、なぜかその資金繰りを犠牲にしてまで借入金の返済を進めていたのです。

果たしてその理由とは? そして、民事再生の道を選んだレナウンがたどるべき今後の道筋とは? ファイナンスのプロ、村上茂久さんに考察していただきます。

関連記事

コロナショックで経営破綻のレナウン。老舗アパレルの運命分けた「53億円の売掛金」

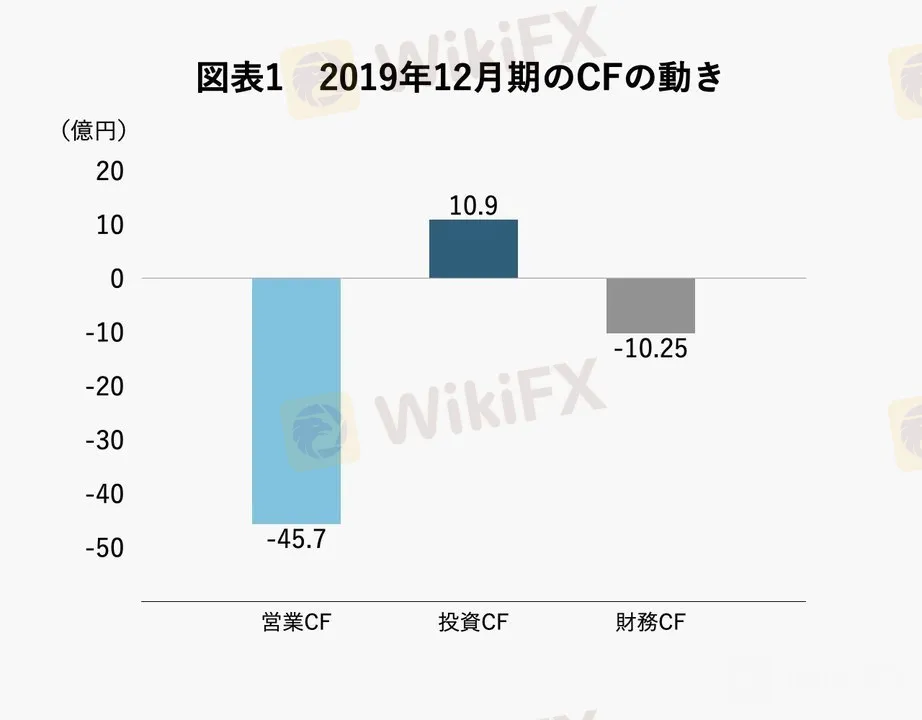

前回の終わりで、直近2019年12月期のレナウンの行動には不可解な点があることを見てきました。

2019年から主力の百貨店向け販売が苦戦して売上が思うように上がらないことに加え、売掛金の回収が滞って資金繰りが悪化してしまったレナウン。にもかかわらず、財務キャッシュフロー(財務CF)はマイナス、つまり、せっせと借入金を返済しているのです。

(出所)レナウン有価証券報告書をもとに筆者作成。

手元の資金繰りが苦しいのなら借入金の返済をしている場合ではないはずなのに、いったいなぜレナウンはこのような判断をしたのでしょうか?

「財務の安全性」3指標は悪くないが……

そこでまずレナウンの財務状況を把握するために、自己資本比率(連載第6回参照)、流動比率(第7回参照)、当座比率(第8回参照)を確認しておきましょう。

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFXブローカー

話題のニュース

ESMA新方針、取引報告を一元化 監督データの質向上へ

WikiFX

WikiFXマレックス証券の安全性は?Marexの評判・出金拒否の有無・日本での登録状況を解説

WikiFX複数の時間足を組み合わせる:4時間足・1時間足・15分足を使った相場分析の実践手順

WikiFXSAXO、香港CFDを停止へ 保有者は2027年3月末までに対応

WikiFX【注意喚起】dbinvestingは危険?出金拒否・安全性・評判・スプレッド・出金条件を徹底検証

WikiFXワールドカップ × FX予想イベント

WikiFXレート計算

USD

CNY

現在のレート:0

金額を入力してください

USD

両替できる金額

CNY

計算開始