全球交易商监管查询APP

什么是WikiFX

第一上海丨煤炭行业周报:疫情防控调整叠加寒潮来袭,价格有望得以支撑

摘要:上周动力煤中长协煤与国内进口煤受采购意愿较弱影响价格下降。

上周动力煤中长协煤与国内进口煤受采购意愿较弱影响价格下降。

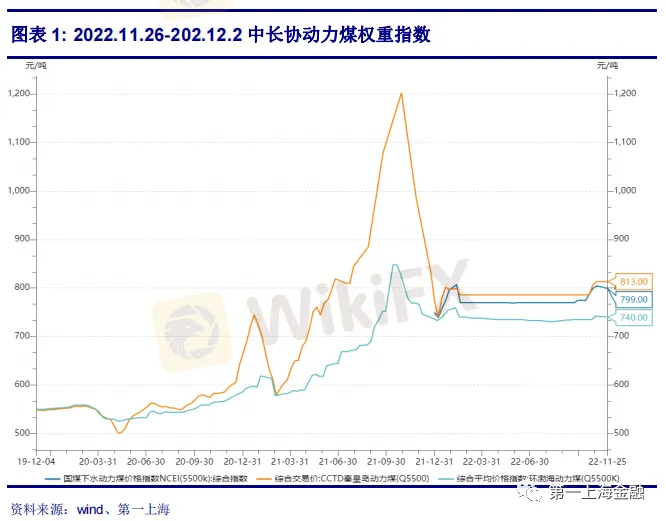

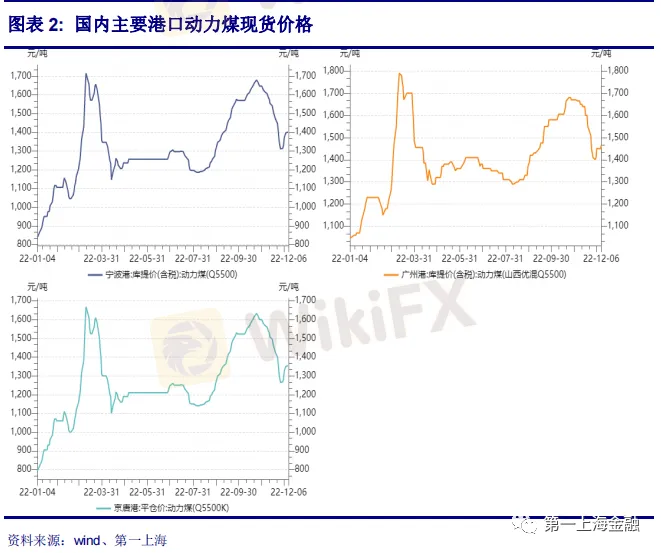

上周受疫情影响电厂等发电量环比下降,高库存导致电煤采购意愿不高,环渤海动力煤价格环比下降 7 元/吨, CCTD 秦皇岛动力煤指数与下水煤 NCEI 指数环比持平,根据最新的长协煤价格指数公式测算本周长协价格为 728 元/吨,环比下降1.5 元。上周,CECI 进口指数到岸综合标煤单价 1598 元/吨,较上期大幅下降 116 元/吨,环比下降 6.8%。本期样本量环比有所下降,进口煤价格大幅下降,其中高卡煤价格降幅较大。

寒潮来袭供热量均继续增长,煤炭采购意愿逐渐恢复

冷空气尚未影响南方地区,周发电量整体环比有所下降,11 月 30 日开始,发电量开始由降变增。11 月 25 日至 12 月 1 日,纳入统计的燃煤发电企业日均发电量,环比减少 6.4%,同比减少 8.6%。日均供热量环比增长 19.3%,同比减少 14.4%;电厂日均耗煤量环比减少 2.5%,同比减少 2.8%。日均入厂煤量环比减少 4.7%,同比减少 17.8%。受冷空气影响,北方居民供热量继续快速增加。电厂煤炭库存小幅下降,12 月 1 日,电厂库存可用天数 21.3 天,虽库存处于合理高位,但供应量下降造成库存呈下行趋势。本周寒潮来袭,全国范围内大降温,预计日耗提升速度将有所加快。气温骤降带来煤炭日耗向好预期,下游寻货积极性有所提高,北上派船采购有所增多,采购需求端迎来刚性改善。本周受疫情防控政策调整以及天气逐渐转冷的影响,下游采购意愿近期逐渐恢复,国内主要港口近日现货价格小幅反弹,未来国内现货价格有望得到支撑。

上周煤炭供给端受疫情影响,煤炭汽运、产能下滑。

上周,全国范围内疫情持续扰动,特别是晋陕蒙煤炭主产地,疫情对煤炭产销活动的影响明显增大。一方面,导致供给直接减量,为防止疫情扩散风险,主产区部分煤矿停产或非正常生产。另一方面,疫情防控汽运效率降低,洗煤厂、煤场产销活动停滞,煤矿销售不畅,不得降低生产负荷。

海外情况:(2022 年 11 月 25 日-12 月 2 日)

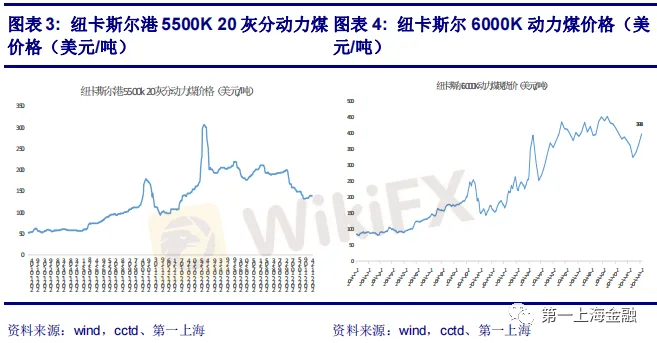

澳洲煤炭价格近期继续回升,纽卡斯尔港 6000k 价格从上周的 364.54 美元/吨上涨至 397.54 美元/吨;5500k 高灰产品价格小幅下跌至 133.17 美元/吨,较上周下降 3 美元。主要依旧受益于欧洲天气持续转冷,煤炭与天然气库存开始下降。加之澳大利亚供应依旧处于偏紧状态,导致高卡煤价格提升明显。5500ka 高灰产品主要受到澳大利亚气象局改变了之前发出的拉尼娜现象预警,并表示 12 月将不会发生大规模降雨,预期一些生产商可以提高产量,从而压缩了中低灰煤炭价格。

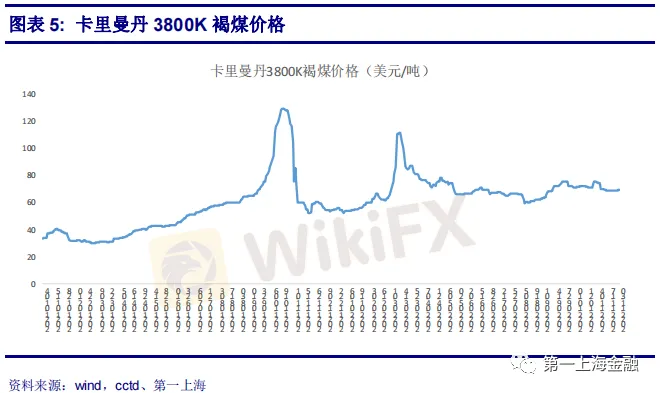

印度尼西亚:在褐煤市场,煤价基本与上周持平。4700k 煤炭基本稳定在 120.9美元/吨,环比增长 0.4 元。印尼布米资源公司表示,受降雨影响,2022 年,公司煤炭产量预计 7000-7600 万吨,低于 2021 年的 7880 万吨。受降雨影响,今年前 9 个月,布米资源公司煤炭产量同比下降 8.67%。预计 2023 年公司煤炭产量将较今年增加 10%至 8000 万吨。布米资源公司董事长 Sri Dharmayanti 表示,公司已经向印尼能源部提交了 2023 年约 8000 万吨的煤炭生产计划。“尽管明年产量目标尚未最终确定,但我们认为实际产量有有望达到 8500 万吨。”

南非:由于预测欧洲将出现严寒天气、煤炭市场价格将上涨以及港口煤炭库存低等缘故,南非高热值 6000 千卡动力煤离岸价格大幅上涨至每吨 235 美元以上。南非铁路运营商 Transnet 已宣布取消 11 月 10 日发布的不可抗力后,通往理查兹湾港口的两条铁路线恢复了交通运输,上周的铁路货运量已从前一周的 31.3 万吨上升到了 82.3 万吨,但仍没有恢复到正常水平,因为铁路电缆被盗事件还继续时有发生。理查兹湾港口煤炭库存周环比下降 4%,降至 187 万吨,为今年 1 月 3 日以来最低水平。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

Spotware推出cBridge,交易商降本80%,一场针对MT4/5生态的“入室抢劫”来了

WikiFX

WikiFXWikiEXPO全球嘉宾专访-付鹏:穿透资产表象看交易风险

WikiFX滑点、抹除盈利、不给出金,天誉国际问题重重!投资者该怎么办?

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算