全球交易商监管查询APP

什么是WikiFX

每周回顾与前瞻:美伊紧张局势重燃供应担忧,油价跳涨;股市整体保持韧性

摘要:要点速览:油价上涨与地缘政治不确定性盖过了正面的企业财报,美股动能减弱。FOMC 会议纪要强化了美联储的谨慎立场,显示决策者对利率仍存分歧。劳动力市场预期走软抵消了美联储相对鹰派的姿态,美元整体走弱。油价因供应中断担忧飙升,重新点燃通胀忧虑,并削弱了市场对美联储短期内放松货币政策的预期。尽管行情震荡,黄金仍具韧性,在美元走软的支撑下重新站上 4,100 美元上方。美国股市美股以谨慎的基调收官本周。

要点速览:

油价上涨与地缘政治不确定性盖过了正面的企业财报,美股动能减弱。

FOMC 会议纪要强化了美联储的谨慎立场,显示决策者对利率仍存分歧。

劳动力市场预期走软抵消了美联储相对鹰派的姿态,美元整体走弱。

油价因供应中断担忧飙升,重新点燃通胀忧虑,并削弱了市场对美联储短期内放松货币政策的预期。

尽管行情震荡,黄金仍具韧性,在美元走软的支撑下重新站上 4,100 美元上方。

美国股市

美股以谨慎的基调收官本周。油价上涨重燃通胀担忧,削弱了市场对美联储短期降息的预期,道指、标普 500 与纳斯达克均承压。尽管科技股间歇性地获得半导体股票支撑,但随着地缘政治风险加剧,整体市场情绪转弱。

经济数据同样喜忧参半。ISM 服务业 PMI 仍处于扩张区间,表明美国服务业继续增长。不过,该报告对投资者的前景判断影响甚微,因为市场的关注点仍远远集中在通胀风险与美联储的下一步政策举措上。

FOMC 会议纪要是本周最受瞩目的事件之一。纪要显示,决策者对未来利率路径仍存分歧。尽管部分委员认为利率最终可能走低,但官员们也表达了对通胀持续高于目标的担忧,并承认若价格压力延续,可能仍有必要进一步收紧政策。总体而言,纪要强化了这样一种观点:美联储很可能维持数据依赖、保持谨慎,而非急于放松政策。

外汇市场

尽管地缘政治不确定性挥之不去,美元本周兑多数主要货币走弱。美元走软的主因,是市场愈发预期美联储可能在上周末公布的疲弱美国就业数据之后推迟进一步加息。尽管 FOMC 会议纪要维持相对鹰派的基调,却未能为美元买盘提供强劲催化。

新西兰元表现居前,此前新西兰联储将官方现金利率上调 25 个基点至 2.50%,在保持对通胀关注的同时,也传递出对本国经济复苏的信心。

与此同时,日元获得支撑,此前日本财务大臣片山表示,随着政府继续推行积极的财政政策,预计将逐步加息。这番言论强化了市场对日本央行将继续退出超宽松货币立场的预期,令日元在美元持续震荡之际趋于企稳。

大宗商品

霍尔木兹海峡商船遇袭后,美伊之间再度爆发军事打击,令地缘政治风险急剧上升。此番升级实际上终结了脆弱的停火,并重新点燃市场对这一全球最重要原油航运通道之一发生供应中断的担忧。

油价随之急剧飙升,本周稍晚因交易员锁定利润而回吐部分涨幅。尽管如此,随着市场继续计入地缘政治风险溢价,原油价格仍居高位。

油价上涨也重燃通胀担忧,支撑美债收益率,并抑制了市场对美联储放松政策的预期。

黄金全周呈现双向震荡。初期,美元走强与美债收益率上行令金价承压走低;但随后美元在 FOMC 会议纪要公布后走软,金价回升至 4,100 美元上方。尽管反弹,但通胀可能维持高企、利率「更高更久」的预期,或将在短期内继续限制黄金的上行空间。

未来一周展望

展望后市,市场预计仍将由三大主题主导。

其一,投资者将继续关注美伊之间的事态发展。霍尔木兹海峡周边任何进一步升级,都可能再度引发油价急涨、推升避险需求,并令股市与大宗商品市场重现波动。

其二,关注焦点将重回美国经济数据,投资者将寻找线索,判断通胀是否已充分缓解、足以让美联储在 7 月 FOMC 会议前考虑调整政策前景。美债收益率与未来利率预期,料将继续是左右市场情绪的关键因素。

其三,外汇市场将继续聚焦主要央行之间的货币政策分化。在美联储维持谨慎立场之际,新西兰联储、日本央行等央行的政策举措,或将为主要货币对创造更多机会。

总体而言,投资者应预期又将迎来波动加剧的一周——地缘政治、通胀预期与央行政策,仍是塑造全球金融市场的主导力量。

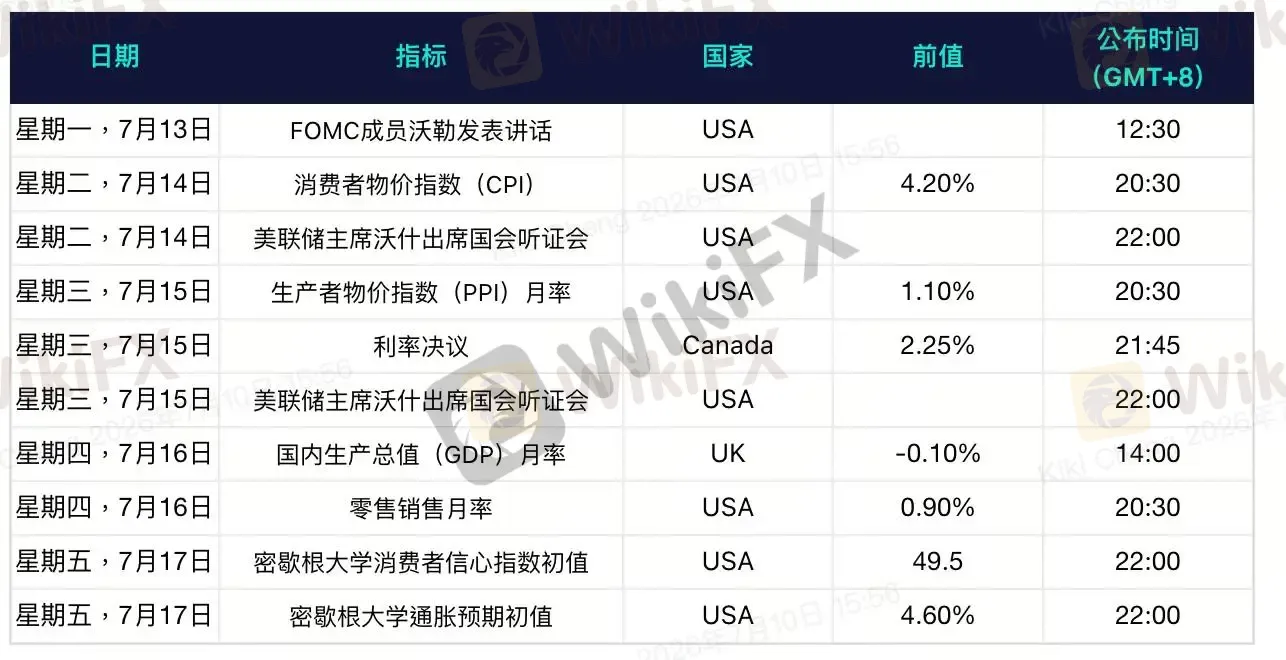

下周重点经济日历事件:

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任