全球交易商监管查询APP

什么是WikiFX

万腾Vatee 2026.06.24每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态美国财长贝森特表示,美国未来经济政策将更重视供应链安全和关键领域自主能力,尤其要审视军事、医疗、能源和金融体系中的外部依赖,避免在危机中受制于海外“咽喉要道”。他强调,美国并非要退出全球体系,而是要修复过去被他国利用依赖关系作为杠杆的失衡局面;未来美国与贸易伙伴的关系将附带更明确的公平准入、投资规则和安全责任要求,显示“美国优先”政策正进一步向供应链韧性

一、 宏观基本面要闻

1、 美国政治与财政动态

美国财长贝森特表示,美国未来经济政策将更重视供应链安全和关键领域自主能力,尤其要审视军事、医疗、能源和金融体系中的外部依赖,避免在危机中受制于海外“咽喉要道”。他强调,美国并非要退出全球体系,而是要修复过去被他国利用依赖关系作为杠杆的失衡局面;未来美国与贸易伙伴的关系将附带更明确的公平准入、投资规则和安全责任要求,显示“美国优先”政策正进一步向供应链韧性、产业安全和对等贸易方向强化。

2、 全球市场动态

澳大利亚5月CPI受燃油和假日旅行需求回落影响明显降温,环比下降0.7%,同比放缓至4%,低于市场预期,显示整体通胀压力有所缓解;但核心通胀环比升0.4%、年率升至3.6%,仍高于预期并继续高于澳洲联储2%-3%的目标区间,市场对澳洲联储进一步加息的担忧仍未完全退去。

美股连续回落后,市场焦点正从基本面转向技术面,标普500和纳指100均逼近关键支撑区。芯片和AI板块抛售拖累风险偏好,VIX一度升破20,显示短期压力上升;但由于此前涨幅较大,当前调整也被视为高位获利回吐和估值消化。分析师重点关注标普500的7340点、7238点及7000点附近支撑,若能守住并吸引抄底资金入场,市场仍有修复机会;但若迟迟无法突破新高,科技股动能减弱、市场广度不足,本轮上涨面临更大考验。

梅洛尼或最早明年4月提前大选。

CME“美联储观察”显示,市场对年内加息预期继续升温:7月加息25个基点概率为37.4%,9月至少加息一次概率升至70.2%,12月至少加息25个基点概率达86.2%,至少加息50个基点概率接近五成。

3、 地缘与风险事件

美国参众两院先后通过对伊战争权力决议,要求特朗普政府停止对伊军事行动,成为1973年《战争权力法案》以来国会首次在两院层面同步推动终止总统海外军事行动的标志性事件。虽然白宫否认其法律约束力,且后续执行仍可能陷入司法争议,但该决议反映出国会及部分共和党人对特朗普对伊政策的不满升温,也将增加白宫重启军事打击、申请战争经费以及推进美伊后续协议的政治压力。

二、 行情回顾与分析

1、 黄金(XAUUSD)

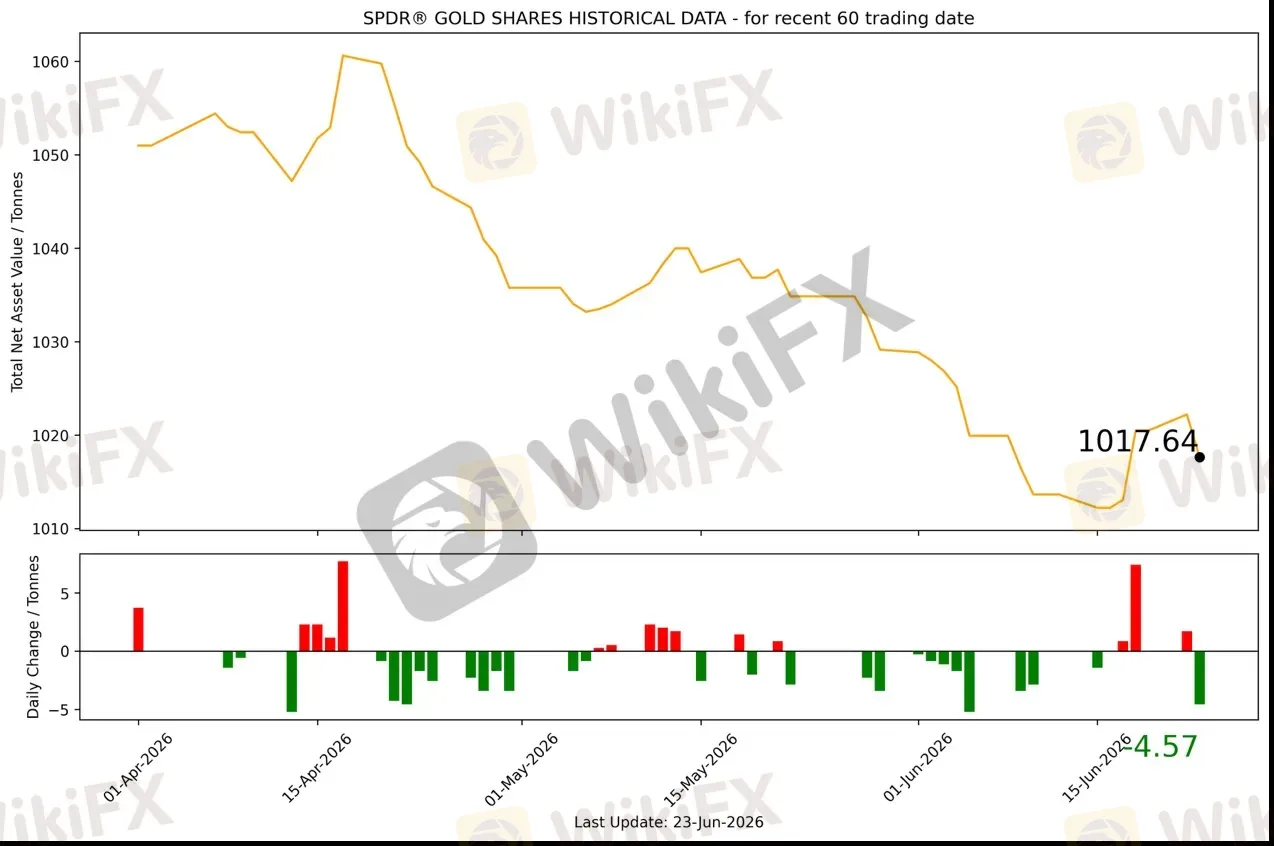

截至2026年06月23日,全球最大的黄金ETF SPDR Gold Trust持仓量为1017.64吨,较上一个交易日减少4.57吨。2026年06月23日现货黄金自4192.38美元/盎司开盘后未能有效突破4200美元/盎司,随后大幅震荡下行。盘中最低向下触及4090.87美元/盎司,而后有所反弹。最终收于4110.81美元/盎司,跌81.57美元或1.95%。

基本面消息,美元指数受避险情绪和美联储加息预期共同支撑,连续第二个交易日走高,收涨0.38%至101.37,再创逾一年新高;10年期美债收益率收报4.502%,2年期美债收益率收报4.207%。CME FedWatch显示,市场对美联储年内加息的押注继续升温,12月加息概率已升至约86%,明显高于上周议息会议前水平。与此同时,美伊和平谈判取得阶段性进展,霍尔木兹海峡运输逐步恢复,油价跌至近四个月低位,黄金此前累积的地缘避险溢价明显回落。

受此影响,黄金遭遇美元走强、高利率预期升温和避险需求降温的三重压制。现货黄金盘中一度逼近4090美元关口,较高点回落超100美元,最终收跌1.97%,报4109.28美元/盎司;现货白银跌幅更深,收跌5.48%至61.53美元/盎司,刷新三个月低位。当前市场交易主线已从中东地缘风险转向美联储政策路径,高利率环境抬升无息资产持有成本,令贵金属整体承压。

市场情绪方面,科技股抛售潮扩散至贵金属市场,风险资产波动加剧,但资金并未明显回流黄金,反而更多流向美元资产,显示黄金避险属性短期被强美元逻辑压制。机构观点也显示,当前贵金属市场更关注美联储鹰派立场和即将公布的美国PCE通胀数据,而非中东局势本身。若PCE继续显示通胀粘性,可能进一步强化加息预期并压制金价;若数据低于预期,则有望缓和紧缩压力,带来阶段性修复机会。

技术分析上,黄金短线已跌破4100美元附近关键区域,日线结构由此前强势上涨转入高位调整,短期均线偏空,4小时级别仍运行在下降通道内。下方重点关注4050美元心理关口及前期密集成交区,若该位置失守,金价可能进一步测试4000美元整数关口,甚至向3920美元附近支撑靠拢;上方则关注4200至4250美元阻力区间,只有重新站稳该区域,多头才有望恢复主动权。整体来看,黄金短期仍偏震荡下行,但长期央行购金、去美元化和通胀中枢抬升仍提供结构性支撑。

重点数据关注:美国第一季度经常帐、美国5月新屋销售总数年化。

重点事件关注:美联储公布年度银行压力测试结果。

当日目标区间:下方重点关注4050美元心理关口及前期密集成交区,若该位置失守,金价可能进一步测试4000美元整数关口,甚至向3920美元附近支撑靠拢。

2、 原油(XTIUSD)

国际原油延续回调,WTI原油最低触及73.12美元/桶,最终收跌1.38%至73.66美元/桶;布伦特原油刷新3月2日以来盘中低点,收跌1.38%至76.62美元/桶。油价走弱的核心原因在于美伊达成框架协议后,霍尔木兹海峡逐步恢复通航,美国给予伊朗60天制裁豁免,叠加阿联酋原油出口已恢复至战前约85%,市场对中东供应中断的担忧明显降温,战争风险溢价持续消退。不过,协议执行仍存在较大不确定性,美伊在核设施核查、冻结资产用途、霍尔木兹海峡管理权以及黎巴嫩撤军等问题上分歧明显,美国国内国会与民意也对对伊政策产生制衡,令市场不敢完全押注地缘风险消失。整体来看,当前油市交易主线已从冲突升级转向供应恢复预期,短期基本面偏空压制油价,但若60天谈判进展受阻或黎巴嫩、核查问题再度激化,油价仍可能重新获得地缘风险支撑。

当日目标区间:逢高做空,带好止损。

3、 EURUSD

重点数据关注:德国6月IFO商业景气指数。

当日内下跌趋势;转折点在1.1400。

交易策略:在1.1400之下,看跌,目标价位为1.1360,然后为1.1340。

备选策略:在1.1400上,看涨,目标价位定在1.1420,然后为1.1435。

技术点评:RSI技术指标呈现继续下降趋势。

4、 GBPUSD

英镑兑美元周三亚盘维持在1.3200附近低位震荡,短线虽有修复,但反弹空间仍受强美元压制。美国6月PMI数据整体好于预期,制造业和服务业继续扩张,强化“美国经济例外论”和美联储偏紧政策预期,为美元提供支撑;同时中东局势虽有缓和迹象,但核查和霍尔木兹海峡监管等分歧仍未完全消除,市场避险情绪仍对美元有利。英镑方面,英国政局不确定性有所下降,为汇价提供一定支撑,但核心主导因素仍是美元强势。

今日无重点数据关注。

当日内目标位为1.3160;转折点在1.3225。

交易策略:在1.3225之下,看跌,目标价位为1.3180,然后为1.3160。

备选策略:在1.3225上,看涨,目标价位定在1.3250,然后为1.3270。

技术点评:只要1.3225阻力位不被突破,向下跌破1.3180位置的风险很高。

5、 AUDUSD

澳元兑美元周二遭遇明显抛售,汇价从0.7003高位快速回落至0.6915附近,跌幅超过1.2%,核心压力来自三方面:一是AI和科技股大幅下挫引发全球避险情绪升温,资金流向美元;二是美国经济数据保持韧性,美联储加息预期继续升温,进一步强化美元优势;三是美伊谈判进展推动油价回落,削弱商品货币支撑。与此同时,市场等待澳大利亚CPI以及美国PMI、GDP、PCE等关键数据,以重新评估澳洲联储和美联储政策路径。技术面上,澳美失守0.70关口后短线偏弱,若无法重新站回该位置,汇价仍可能维持震荡承压。

重点数据和事件关注:澳大利亚5月未季调CPI年率。

当日策略:逢高做空,0.6900附近或有支撑,带好止损。

6、 USDJPY

重点数据和事件关注:日本央行公布审议委员意见摘要。

当日策略:警惕政策干预,162以上逢高做空,带好止损。

三、 总结和展望

当前市场主线围绕“强美元、高利率、风险偏好降温”展开。美国财长贝森特强调供应链韧性和关键领域自主能力,显示美国经济政策继续向产业安全、对等贸易和“美国优先”方向强化;同时CME数据显示市场对美联储年内加息预期明显升温,推动美元指数再创逾一年新高,并对贵金属、非美货币及风险资产形成压制。澳大利亚5月整体CPI虽低于预期,但核心通胀仍高于目标区间,使澳洲联储加息风险尚未完全消除。美股方面,AI和芯片板块回调拖累主要指数,市场开始关注关键技术支撑和抄底资金是否入场。地缘层面,美伊和平框架缓和了能源供应担忧,但美国国会通过对伊撤军决议,也显示特朗普对伊政策面临更强政治制衡,后续协议推进仍存在不确定性。

展望后市,市场焦点将集中在美国PCE通胀、经济数据、美联储压力测试结果以及美伊60天谈判进展上。若美国通胀继续表现顽固,美联储加息预期可能进一步强化,美元和美债收益率仍将维持强势,对黄金、英镑、澳元和欧元等资产形成持续压力;若数据降温,则有望缓和紧缩预期,带来阶段性修复。黄金短期仍受强美元和避险溢价回落拖累,但长期央行购金和去美元化逻辑仍提供支撑;原油则在霍尔木兹通航恢复、伊朗出口豁免和供应回流预期下承压,但若核查、黎巴嫩或制裁问题再度激化,油价仍可能重新获得地缘风险支撑。外汇方面,非美货币短期整体偏弱,澳元和英镑反弹空间仍受美元主导逻辑限制,美元兑日元则需继续警惕日本当局政策干预风险。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

Source:spdrgoldshares.com、tradingview.com、jin10.com、investing.com、bloomberg.com、reuters.com

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

特殊交易时段,切忌乱下单

WikiFX

WikiFX高管刚被FSB抓走,牌照又被CySEC吊销,Mind Money太难了

WikiFX谁在参与外汇交易:市场构成与主要玩家

WikiFX风险预警|两个外汇平台监管状态出现异动,投资者需高度警惕

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算