全球交易商监管查询APP

什么是WikiFX

CG FinTech专家研报 | 如何炒SpaceX?以特斯拉为鉴

摘要:作为史上最大的 IPO , SpaceX 更让马斯克的财富震撼世界。中国前十大富豪的财富加起来,才到马斯克的一半身家!上市首日,其股价飙升超过 19%。马斯克麾下已有两家万亿市值的巨擘 —— 特斯拉与 SpaceX。那么,同样是“马斯克概念股”,这两家公司有什么相似性?或许,从特斯拉身上,我们可以发现出“炒” SpaceX 的方法。1. 股价的底层密码究竟是什么在左右股价的起伏?是主力资金、华尔街

作为史上最大的 IPO , SpaceX 更让马斯克的财富震撼世界。

中国前十大富豪的财富加起来,才到马斯克的一半身家!

上市首日,其股价飙升超过 19%。马斯克麾下已有两家万亿市值的巨擘 —— 特斯拉与 SpaceX。

那么,同样是“马斯克概念股”,这两家公司有什么相似性?

或许,从特斯拉身上,我们可以发现出“炒” SpaceX 的方法。

1. 股价的底层密码

究竟是什么在左右股价的起伏?

是主力资金、华尔街大鳄,还是散户情绪?

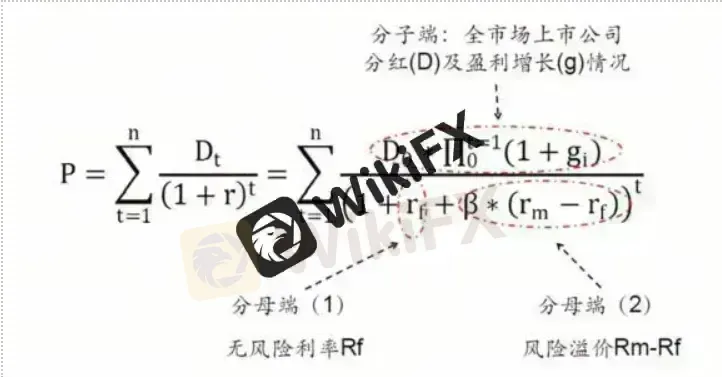

都不是。现代金融学早已给出清晰的框架:股价是由盈利能力、流动性与市场情绪三者共同塑造,分别对应于长期、中期与短期的影响因子,这便是经典的股利贴现模型(DDM)。

简而言之,股票的价值决定于:

长期:盈利能力。它决定了 DDM 模型中的分子端,即企业创造未来现金流的能力。盈利能力越强劲,企业的内在价值就越高。

中期:流动性。这主要体现在无风险利率(如联邦基金利率)上,它构成了模型分母中的贴现率。一旦流动性收紧,利率上行,贴现率增大,资产现值便会承压下行。

短期:市场情绪与风险偏好。它同样作用于贴现率,反映了投资者承担风险所要求的额外补偿。在牛市中,情绪高涨,人们会要求更低的风险溢价,也就是“即使补偿不多,我们也照买不误”,分母就会变小,导致 DDM 模型的估值整体增加,出现泡沫。

掌握了这“第一性原理”,我们便能更清晰地洞察 SpaceX 未来的价值轨迹。

2. 特斯拉的估值并非仅仅靠造车

特斯拉仅仅是一家电动汽车公司吗?

事实上并非如此,特斯拉的估值逻辑早已超越了汽车制造的范畴。

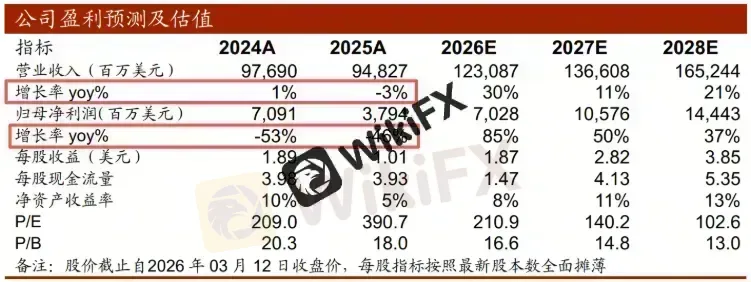

从纯粹的汽车业务看,特斯拉的表现差强人意。自 2024 年以来,其 DDM 模型的分子端 —— 盈利能力持续走弱,营收增速放缓,归母净利润更是大幅下滑超过 50%,这背后是来自全球尤其是中国新能源汽车厂商的激烈竞争。

然而,吊诡的是,在业绩承压的同时,特斯拉的股价却屡创新高。

奥秘就在于 DDM 模型的分母端。其市盈率(PE)持续膨胀,至今仍高达 300 倍以上,这绝非一家传统制造企业所能享有的估值。

高昂的 PE 正是市场风险偏好提升的证据:即便价格昂贵,资金仍趋之若鹜。特斯拉的估值,核心支撑并非当下的“造车”业绩,而在于其“科技叙事”,以及由此引发的强烈市场情绪。

特斯拉最初是新能源革命的旗手,且 2018 年的首次季度盈利证明了叙事的可行性,而不仅仅是泡沫。如今,它的故事已从电动车转向人工智能、全自动驾驶(FSD)和机器人出租车(Robotaxi)。从结果看,CG Fintech 认为这一叙事目前仍是成功的,否则市场不会给予超过 300 倍的 PE 估值。新款 Model Y 的辅助驾驶系统已获得美国官方安全认证,说明马斯克真的在把 FSD 等故事变成现实。

只要特斯拉能持续描绘并兑现从新能源到 AI、机器人的宏大科技蓝图,让投资者看到梦想照进现实的路径,那么极高的估值就拥有其合理性。

当然,风险也在于此。科技叙事充满不确定性,所以特斯拉股价波动并不小,稍微有点不及预期,市场就纷纷抛售。

3. SpaceX :同样的配方

SpaceX 遵循着与特斯拉相似的底层逻辑。

如果仅看财务业绩衡量,SpaceX 当前的估值堪称疯狂。其 IPO 估值对应的市销率(P/S)约 95 倍,相比之下,特斯拉的市销率也仅在 15 倍左右。为实现火星殖民的终极梦想,SpaceX 至今整体仍未盈利,累计亏损额巨大,且有分析指出其 AI 业务可能持续消耗巨额现金流。

但这一切,在宏大的叙事面前似乎都显得微不足道。

因为 SpaceX 所面向的,是人类历史上想象空间最为辽阔的市场,总规模可达惊人的 28.5 万亿美元:

航天发射业务:全球市场规模数千亿美元。

星链(Starlink)业务:仅全球家庭宽带市场潜力就可达数千亿美元,加上企业、政府及移动通信需求,全球互联业务市场潜力或达 1.6 万亿美元。

AI 业务:这是未来最大的蛋糕,涵盖个人订阅、数字广告、企业应用等,总潜力估计超过 26 万亿美元。

市场投资的,早已不是一家火箭公司,而是马斯克这位本身,以及他带领人类走向星际的愿景。

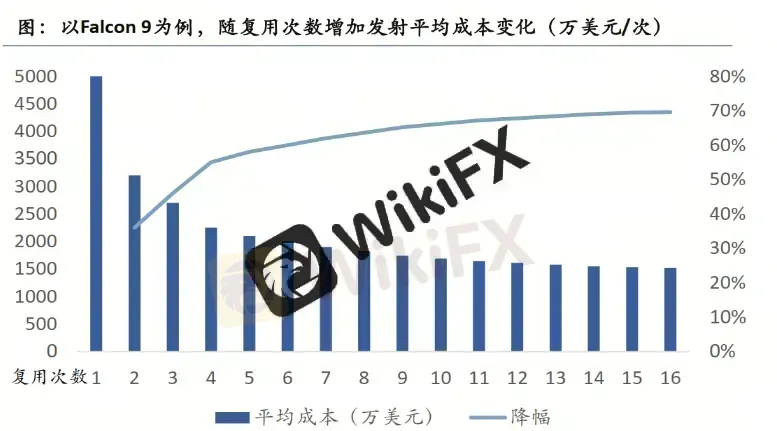

客观数据也在支撑这个叙事。航天市场本身在快速扩张,SpaceX 的发射次数与卫星部署数量连年高速增长,占据绝对的市场主导地位。其通过火箭回收复用技术,已将单次发射的边际成本大幅降低。

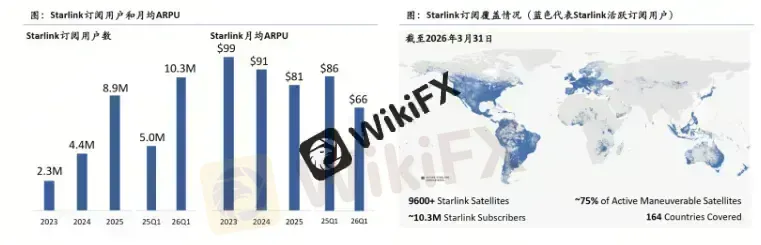

尽管公司整体亏损,但营收连续保持高速增长,其中作为“现金牛”的星链业务增速尤其迅猛,并且已开始产生并持续扩大经营利润,这为市场注入了强心针。当然,为梦想支付的代价也很大,发射场建设和 AI 业务的资本开支正在急剧攀升。

在目前 SpaceX 描绘的所有愿景中,“太空算力中心”是最引人注目的一则叙事。

在 AI 革命席卷全球的当下,算力短缺是核心瓶颈。马斯克提出的解决方案极具想象力:将数据中心建到太空去。因为,宇宙中有近乎无限的太阳能,可为数据中心提供清洁、持续的能源;太空的极端低温环境是天然的免费冷却系统;那里还有广阔无垠的空间。SpaceX 计划在未来几年开始部署算力卫星星座,规模可能高达百万颗。

当前全球 AI 算力需求呈现爆发式增长,供给却严重跟不上,缺口持续扩大。面对如此巨大的确定性需求,SpaceX 每年在 AI 上的百亿美元级资本开支,似乎也成了一笔值得期待的投资。倘若这一愿景得以实现,CG Fintech 相信 SpaceX 将成为 AI 时代最底层、最核心的基础设施提供商,其地位将难以撼动。

4. “马斯克概念股”共性

纵观特斯拉与 SpaceX,这对兄弟公司在估值逻辑上可谓一脉相承。它们都不是传统价值投资者(如巴菲特)所钟爱的类型,因为其创造稳定自由现金流的能力在很长时期内都面临挑战。

科技股的估值,往往不遵循旧有的范式。其核心驱动力,通常不在于 DDM 模型的分子端(即期盈利),而在于分母端的贴现率,而贴现率又在极大程度上被市场的风险偏好所左右。只要马斯克能够持续推动其科技叙事一步步变现,让投资者看到梦想成真的希望,那么高昂的估值就能获得支撑。然而,这种基于叙事的估值体系也异常脆弱,一旦关键里程碑未能达成或业绩不及预期,市场信心容易受挫,估值便可能面临剧烈的回调 —— 特斯拉发展历程中的多次股价波动,便是前车之鉴。

SpaceX 的未来股价,将在这宏大叙事与严峻现实的反复博弈中曲

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

特殊交易时段,切忌乱下单

WikiFX

WikiFX高管刚被FSB抓走,牌照又被CySEC吊销,Mind Money太难了

WikiFX谁在参与外汇交易:市场构成与主要玩家

WikiFX风险预警|两个外汇平台监管状态出现异动,投资者需高度警惕

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算