全球交易商监管查询APP

什么是WikiFX

5月BofA FMS

摘要:BofA 5月全球基金经理调查中,经理人在股票配置从4月的净13%超配跳升至净50%超配,单月增幅37个百分点,创2001年以来的最高纪录。基金经理在4月的现金水平还有4.3%,而到5月已降至3.9%,彰显FMS经理人相当看好资本市场。值得注意的是配置结构,经理人在科技股配置从14%跃升至33%,单月增幅19个百分点,成为本轮加仓中最重磅的方向。这个数字解释了4月份纳斯达克为何能在没有明显基本面催

BofA 5月全球基金经理调查中,经理人在股票配置从4月的净13%超配跳升至净50%超配,单月增幅37个百分点,创2001年以来的最高纪录。基金经理在4月的现金水平还有4.3%,而到5月已降至3.9%,彰显FMS经理人相当看好资本市场。

值得注意的是配置结构,经理人在科技股配置从14%跃升至33%,单月增幅19个百分点,成为本轮加仓中最重磅的方向。这个数字解释了4月份纳斯达克为何能在没有明显基本面催化剂的情况下持续走强,简单来说,Long Only基金的集体回补就是价格本身。

图一 股票配置与科技股配置的5月跳升。整体股票配置创纪录上升37个百分点,科技股贡献了其中超过一半的增量。

Long Only指的是只能做多、不能做空的基金——共同基金、养老基金、保险基金、主权财富基金都属于这一类。他们管理的资金规模占全球可投资资产的绝对多数。BofA此次调查的200位基金经理,管理着5,170亿美元,其中机构基金(养老/保险)占43席,共同基金占80席——加起来覆盖了样本中超过70%的资金。

图二 4月到5月各板块配置变化。科技股+19个百分点的增持是所有板块中最大的单月变化,远超其他板块。这清晰地揭示了Long Only资金的轮动方向。

5月调查中,50%的基金经理预期美联储在未来12个月降息,只有16%预期加息,这是过去两年最鸽派的预期组合。利率预期对科技股有直接的估值影响——科技股的现金流大多集中在未来,对贴现率特别敏感。当市场开始定价「美联储将转向」时,科技股的估值倍数有理由扩张。(大型蓝筹股自有现金流充裕,不受利率影响估值)

但这里有一个内在矛盾值得注意:尽管降息预期升温,62%的基金经理仍预期30年期美债收益率会突破6%(仅20%预期跌破4%)。这意味着他们押注的是「短端下行+长端上行」的曲线陡峭化场景。在这个场景下,受益最大的是高质量、高成长的大盘科技股——因为它们既不依赖短期融资(利率下降的利好被部分稀释),又有足够的盈利能力消化长端利率上行的压力。

第二层:盈利预期的爆发式修正。

5月调查中,对全球利润改善的预期出现6个月来最大月度跳升。净17%的投资者现在预期全球利润将改善,相比4月的净-14%(预期利润恶化),单月摆动31个百分点。其中科技板块的盈利预期改善最明显——AI相关资本开支虽然引发了系统性风险的担忧(34%的基金经理将「AI超级规模商资本开支」列为最可能的信用事件来源,较4月的17%大幅上升),但同样的资本开支也意味着相关公司的收入预期被大幅上修。

先前FMS经理人迟迟未回补科技股板块,使得纳斯达克指数表现陷入一个季度以上的震荡,主要原因是担忧CAPEX过重导致自由现金流不足的叙事。

FMS经理人大幅低配债券

与股票大幅增持形成镜像的,是债券的净44%低配——这是2022年6月以来最大的低配规模。要理解这个仓位,需要看通胀预期与利率预期之间的关系。

图三 债券配置 vs 通胀预期。基金经理对债券的低配在通胀预期高企的环境下被显著放大,2022年6月以来最深的低配。

债券大幅低配的核心驱动力有两个:

第一,通胀预期持续高企。净66%的基金经理预期未来12个月全球CPI走高,虽然较4月的69%略有下降,但仍是过去两年的高位。更重要的是,40%的基金经理将「第二波通胀」列为最大的尾部风险(4月这一比例还是26%)。在通胀预期升温的环境下,固定票息的债券是天然的劣势资产。

第二,长端收益率的方向性押注。62%的基金经理认为30年期美债收益率会突破6%。这个押注的隐含逻辑是:即使美联储降息,财政赤字和通胀粘性会让长端收益率独立上行。换句话说,市场在押注一个「短端宽松、长端紧缩」的双重场景,这对所有长久期债券都是利空。这也完全符合Kevin Warsh的货币政策理念。

不过,债券大幅低配本身也是一个值得警惕的信号。当几乎所有人都在同一边时,反向交易的潜在收益就会上升。BofA的逆向交易者建议正是:覆盖债券空头、美元空头、英国资产空头和消费股空头。这意味着如果通胀数据出现意外下行,或地缘紧张突然缓解导致避险需求上升,债券的反弹力度可能远超预期。

黄金弱势:债券抛售还是地缘缓和?

5月数据中一个有趣的异象是:黄金虽然没有走强,但商品配置却创历史新高(净31%超配,2.0个标准差,仅次于2008年金融危机前的水平)。净16%的基金经理认为黄金被高估(较4月的18%略有下降)。这种「商品强、黄金弱」的分化,需要从两个角度解读。

图四 地缘风险消退 vs 黄金/商品配置分化。地缘政治作为最大尾部风险的占比从44%骤降至20%,这与黄金的相对弱势同步出现。

第一种解释:债券大幅抛售本应推动黄金走强,但这个逻辑没有完全兑现。

传统理论中,债券与黄金作为两种避险资产,应该呈现一定的替代关系。当债券被抛售(即债券价格下跌、收益率上升)时,如果是因为通胀预期上升驱动,黄金通常会因为「实物保值」属性而受益。但5月份这个传导没有完全实现——尽管债券低配创2022年6月以来新高,黄金并未明显走强。

当债券抛售的驱动力主要来自实际利率上升,而非通胀预期上升时,黄金反而承压。因为持有黄金没有票息,实际利率上升会增加持有黄金的机会成本。5月调查中,预期更高短期利率的基金经理净比例从4月的4%跳升至23%,达到2022年10月以来的最高水平——这暗示市场预期的不是简单的「通胀去,利率不动」,而是「通胀和利率都在偏高水平」。

第二种解释:地缘风险溢价的快速消退。

5月调查中,最大的认知转变发生在地缘政治维度。「地缘政治冲突」作为最大尾部风险的比例从4月的44%骤降至20%,而具体到霍尔木兹海峡——54%的基金经理预期会在6月前重新开放,22%预期Q3'26,仅5%预期到2027年或之后。这是一个非常乐观的地缘前景预期。

黄金作为传统避险资产,对地缘风险溢价高度敏感。当市场开始定价「霍尔木兹危机即将解除」时,黄金的避险溢价被快速挤出。这也部分解释了为什么商品(特别是原油)的配置在上升,而黄金却相对疲软——商品反映的是「地缘缓和+经济活动复苏」的双重逻辑,而黄金主要承受了避险需求消退的压力。

哪一种解释更接近真相?两者可能同时在作用,但权重不同。从数据上看,地缘风险消退的迹象更直接——20%(地缘风险)vs 40%(通胀风险)的尾部风险排序已经反转,而黄金的高估比例仅微幅下降(18%→16%),意味着市场对黄金的「避险溢价」重新定价才刚刚开始。如果未来霍尔木兹真的重开,黄金还有进一步的下行空间。

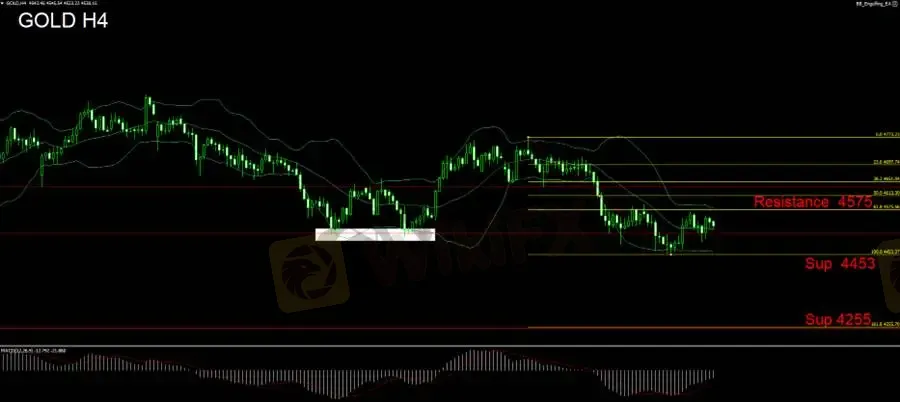

黄金技术面分析

布林带运行:布林带处于收缩状态,价格在中轨附近运行,表明市场处于整理阶段波动率较低。上轨阻力在4575附近,下轨支撑在4453附近。价格若向下突破4500心理位,则需防范进一步下行至4255。

费波纳契: 采取费波纳契回条线进行未来下跌目标进行测量。当前反弹回踩38.2 4575一带遇阻不过,短线横向震荡态势,需留意空方延续持续下探低点

MACD指标:MACD处于低位且呈现弱势,柱状体较小且缺乏强劲动能。零轴附近的运行表明市场缺乏明确方向,需等待指标转强信号方可确认反转,目前空头优势相对明显。

操作建议:

黄金仍处于弱势整理,短期内缺乏明确方向。建议上方4575之下可考虑轻仓空单,下方4450是重要支撑,若破位则加仓空单,目标看向4255。如无特殊消息刺激,建议以观望为主。

止损建议:30美元

压力:4575

支撑:4453/4255

风险提示:以上观点、分析、研究、价格或其它资料只作一般市场评论,不代表任何平台立场,任何阅读人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算