全球交易商监管查询APP

什么是WikiFX

【方正食饮】拥抱变化,顺势而为

摘要:在整体消费环境渐进式复苏和结构性复苏的情况下,食品饮料板块估值基本筑底,预计后续政策扩内需,消费持续回暖有望带来新一轮机会。积极关注低估值龙头公司

王泽华 S1220523060002

薛 涵 S1220523060005

核心观点

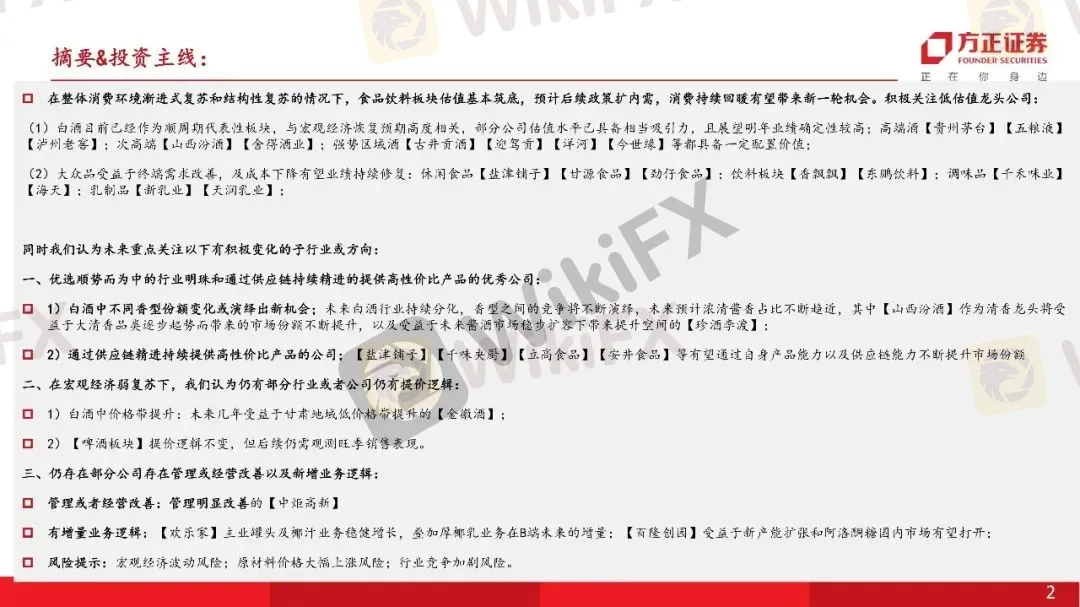

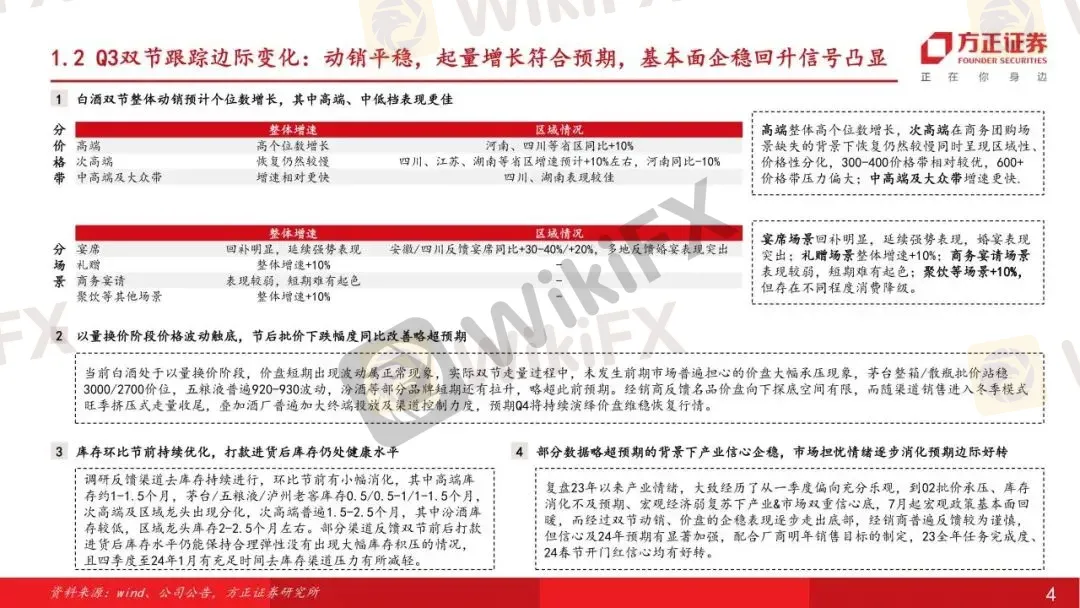

在整体消费环境渐进式复苏和结构性复苏的情况下,食品饮料板块估值基本筑底,预计后续政策扩内需,消费持续回暖有望带来新一轮机会。积极关注低估值龙头公司:

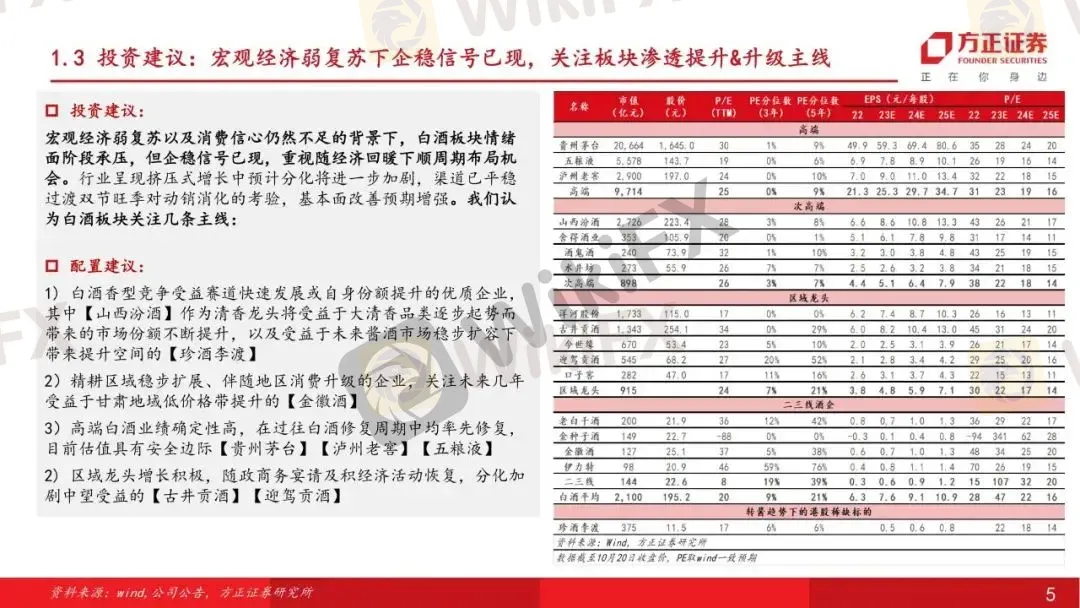

(1)白酒目前已经作为顺周期代表性板块,与宏观经济恢复预期高度相关,部分公司估值水平已具备相当吸引力,且展望明年业绩确定性较高;高端酒【贵州茅台】【五粮液】【泸州老窖】;次高端【山西汾酒】【舍得酒业】;强势区域酒【古井贡酒】【迎驾贡】【洋河】【今世缘】等都具备一定配置价值;

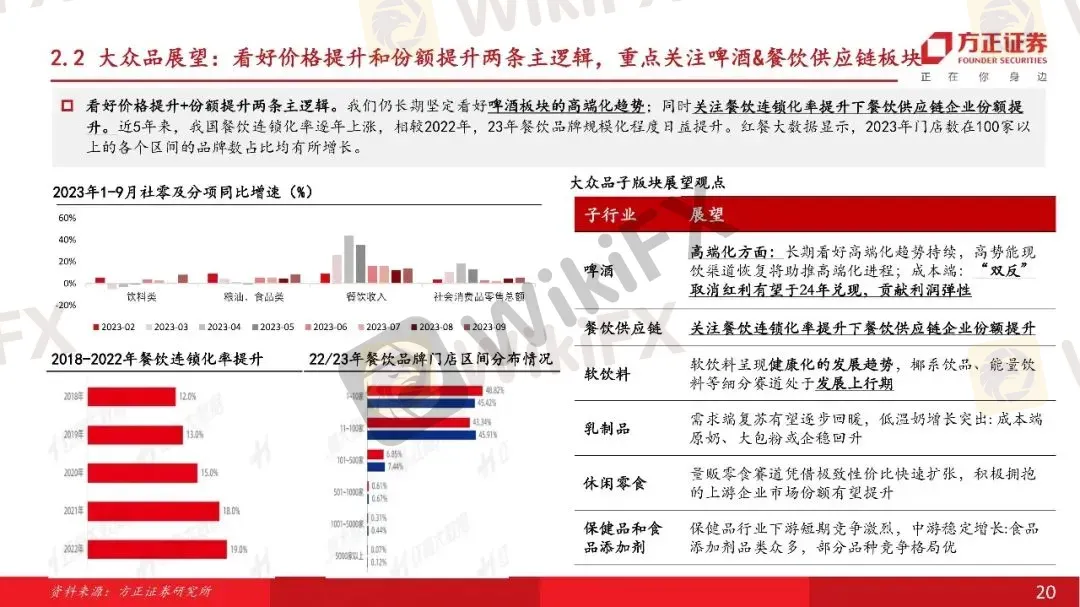

(2)大众品受益于终端需求改善,及成本下降有望业绩持续修复:休闲食品【盐津铺子】【甘源食品】【劲仔食品】;饮料板块【香飘飘】【东鹏饮料】;调味品【千禾味业】【海天】;乳制品【新乳业】【天润乳业】;

同时我们认为未来重点关注以下有积极变化的子行业或方向:

一、优选顺势而为中的行业明珠和通过供应链持续精进的提供高性价比产品的优秀公司:

p1)白酒中不同香型份额变化或演绎出新机会;未来白酒行业持续分化,香型之间的竞争将不断演绎,未来预计浓清酱香占比不断趋近,其中【山西汾酒】作为清香龙头将受益于大清香品类逐步起势而带来的市场份额不断提升,以及受益于未来酱酒市场稳步扩容下带来提升空间的【珍酒李渡】; p2)通过供应链精进持续提供高性价比产品的公司;【盐津铺子】【千味央厨】【立高食品】【安井食品】等有望通过自身产品能力以及供应链能力不断提升市场份额

二、在宏观经济弱复苏下,我们认为仍有部分行业或者公司仍有提价逻辑:

p1)白酒中价格带提升:未来几年受益于甘肃地域低价格带提升的【金徽酒】;p2)【啤酒板块】提价逻辑不变,但后续仍需观测旺季销售表现。

三、仍存在部分公司存在管理或经营改善以及新增业务逻辑:

p管理或者经营改善:管理明显改善的【中炬高新】 p有增量业务逻辑:【欢乐家】主业罐头及椰汁业务稳健增长,叠加厚椰乳业务在B端未来的增量;【百隆创园】受益于新产能扩张和阿洛酮糖国内市场有望打开;

风险提示:宏观经济波动风险;原材料价格大幅上涨风险;行业竞争加剧风险。

正文如下

以上为报告部分内容,完整报告请查看《拥抱变化,顺势而为》。

方正食饮团队

王泽华

方正证券研究所

所长助理、食饮首席分析师

王泽华:研究过食品饮料及零售社服等多个消费行业细分赛道;善于观察行业及产业变化,善于做行业及公司比较分析。2019-2022年,新财富第一团队,联席首席分析师。

梁 甜:三年食品饮料研究经验,深度覆盖白酒板块,主要研究高端、次高端等细分赛道,跟踪行业及公司变化,已形成完整研究框架。

薛 涵:三年食品饮料行业研究经验,深度覆盖餐饮供应链及调味品细分板块,已形成完整行业研究框架。

康宇喆:覆盖食品饮料下白酒板块,深入研究区域酒、光瓶酒等多个细分赛道,跟踪行业与公司变化,具备完善研究框架。

毛学东:中国人民大学经济学硕士,一年大消费研究经历,掌握较为成熟的消费品研究框架,主要辅助覆盖白酒、休闲食品板块。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

外汇平台喊你“猜大小”,这事“有罪”吗?

WikiFX

WikiFXPrimeXBT — 专业外汇交易服务的全球合作伙伴

WikiFX狂砍MT4杠杆,MT5强制“动迁”,保证金低于200%的OANDA用户危险了

WikiFX外汇天眼发布:2026年4月客户投诉黑榜单TOP10

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算