全球交易商监管查询APP

什么是WikiFX

读懂金融之大国产业链 | 超车时刻,从汽车大国到汽车强国

摘要:读懂金融之大国产业链 | 超车时刻,从汽车大国到汽车强国

超车时刻,从汽车大国到汽车强国

汽车工业的竞争力高度依赖规模和技术优势。汽车工业百年历史,经历了福特、丰田和特斯拉模式,每次变革都是为了追求规模和技术的领先优势。长期来看,汽车产业正处于重构的历史性时刻。因为电动智能技术革命跨越了传统“发动机+变速箱”的技术鸿沟,汽车被重新定位为移动智能终端。

德日美韩等汽车强国主导的产业格局或正在成为历史,中国汽车产业迎来了弯道超车的机遇。中国能否实现汽车大国向汽车强国的嬗变,把握百年未有的技术变革和全球化新机遇?

// 汽车产业链依赖全球化的规模效应和技术融合,短期面临较大挑战

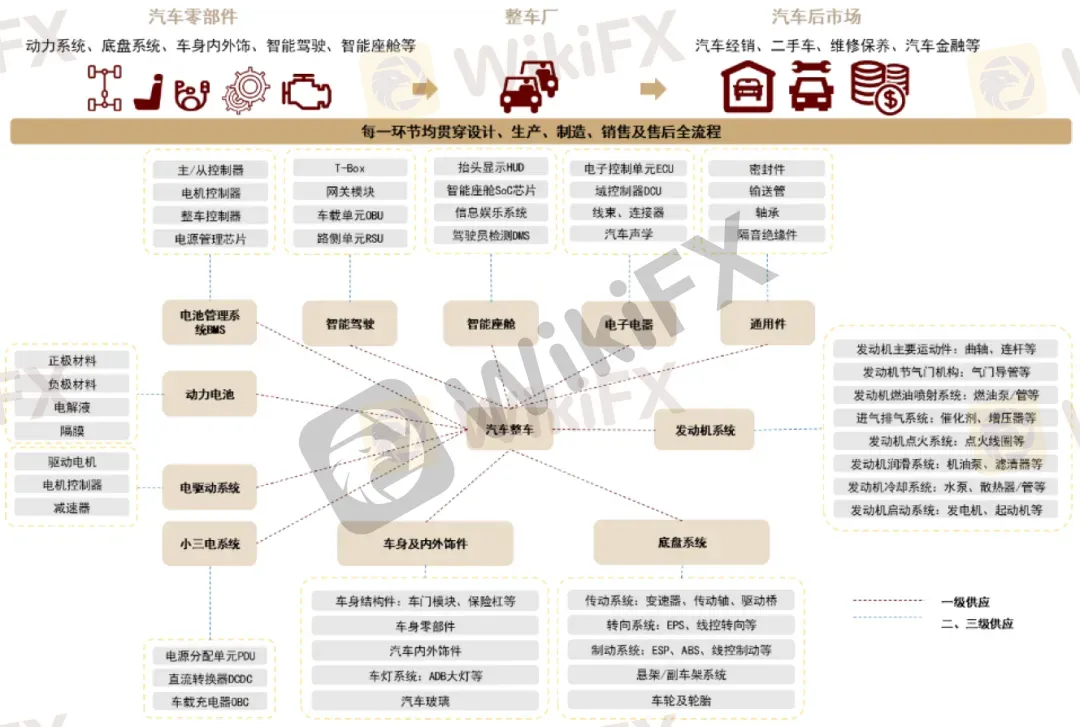

汽车产业链,以整车为核心,上游是汽车零部件,下游是后市场。汽车供应链呈网状结构,配套体系庞大复杂,专业化分工和全球化程度较深,充分享受了全球化的规模成本和效率红利(图表1)。但是,近年来地缘政治、新冠疫情、自然灾害等不可抗力风险的爆发,对汽车产业链的安全带来较大冲击。

图表1:汽车产业链由零部件+整车+后市场构成,呈现层层分明的网状结构

// 中国汽车大而不强,电动智能的机遇与挑战并存

纵观全球汽车产业链格局,中国汽车过去受益全球化浪潮,深度参与其中,实现了领先的销量规模,但并未获得领先技术。比如2021年中国汽车销量2627万辆,全球份额占比高达33%。虽中国是汽车大国,而非汽车强国,中国本土汽车产销虽占全球的三分之一,是产销绝对第一大国,但在中国市场自主品牌产量规模占比仅45%,中国自主品牌产量规模843万辆,全球市占率较小。(图表2)

图表2:中国汽车产销全球第一,本土车企市占率较低

除了整车制造存在明显的差距以外,中国在汽车零部件的环节,也呈现“多而不强”的特征。根据Marklines数据,2020年中国汽车零部件供应商数量超过1.8万个,远远领先于世界各国。但是中国大陆百强零部件厂商数量仅7家,平均营收39亿美元,远远低于百强平均水平。

但是,中国从汽车大国转变为汽车强国,并非没有机遇。

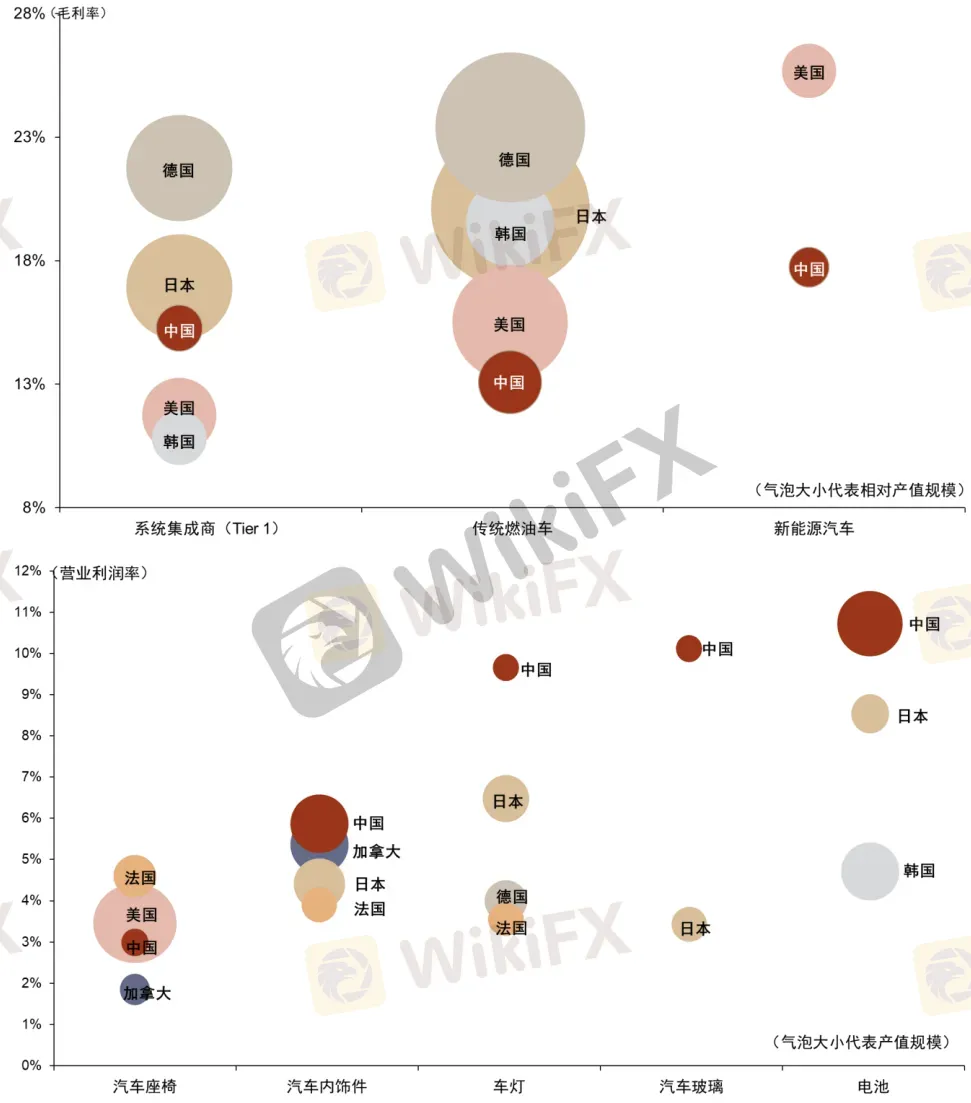

当下,汽车产业链正处于传统燃油汽车快速向电动智能汽车转变,全球汽车产业链的重心和核心都在发生根本变化,德日美韩等汽车强国主导的全球格局或正在成为历史。中美两国新能源整车企业正在崛起,市场规模快速扩大。美国以特斯拉为代表的,中国以比亚迪和“蔚小理”等为代表均处于高速发展阶段,而且品牌定位也突破高端,经营质量明显提升(图表3)。

图表3:德日美韩主导燃油汽车产业链,中国燃油汽车竞争力不足,但新能源汽车处于领先

技术创新主导汽车产业链变革

//

特斯拉引领汽车技术颠覆创新,变革产业链组织形式

复盘汽车产业链变革历史,对理解当今全球汽车产业链变迁具有启示作用。

汽车产业链及组织架构发生了四次重大变革——

从诞生初期的“小批量全手工打造”;

进化至“福特纵向一体化大批量生产(流水线)”,从而实现汽车普及;

再演进到“丰田的专业化外包化分工生产(精益生产)”,实现了汽车的低成本和个性化;

直到特斯拉引领汽车电动智能革命,将能源技术和人工智能科技引入汽车领域,采用纵向一体化整合的产业链,将汽车全新定义为移动智能终端。

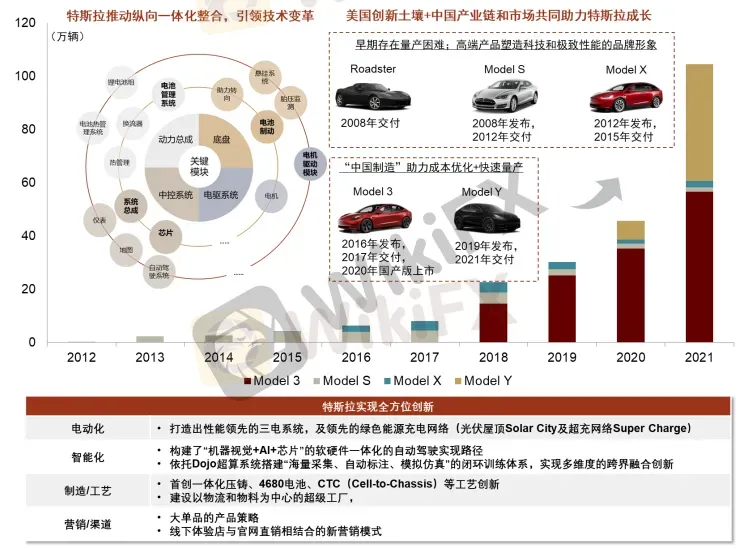

具体而言,特斯拉自研自制电动智能化的软硬件全领域,并向上游零部件进行整合,其纵向一体化整合打破了丰田模式的横向专业分工外包,特斯拉模式正在成为汽车产业链的新组织架构。此外,特斯拉在研发设计、生产制造和销售服务等环节全方位创新,首创一体化压铸、4680电池、CTC(Cell-to-Chassis)等工艺创新,不但大幅度压缩了成本,还提高了生产效率。

2019年,特斯拉上海工厂超预期建成并开始交付国产Model 3,2021年初Model Y实现国产化,Model 3/Y爆款车型也带动中国新能源汽车产业链迅速爆发(图表4)。

图表4:特斯拉引领技术变革和纵向一体化整合,中国制造+市场助力特斯拉成长

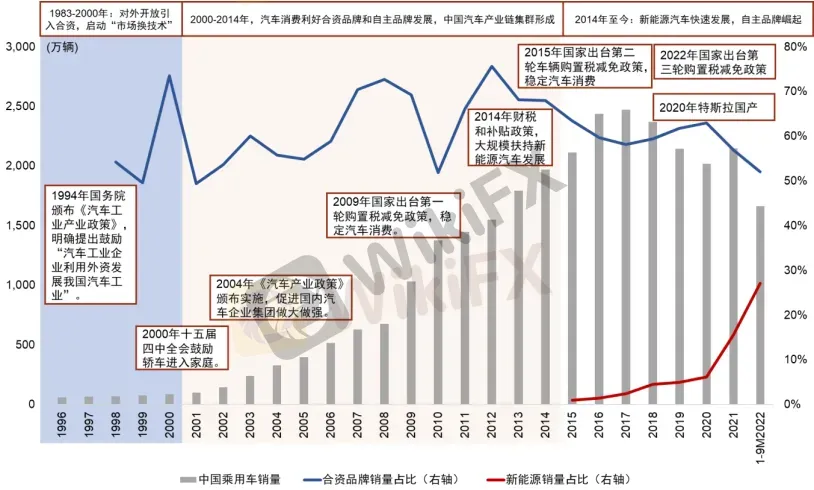

图表5:复盘中国汽车工业,分为:“市场换技术”、激活汽车需求、电动智能变革与自主崛起三阶段

总而言之,中国汽车工业起步时间虽远远晚于发达国家,但经过四十年发展,已经形成了低成本、高效率、集群效应强、技术人才富足的汽车产业链。特别地,目前全球处于从燃油汽车向电动智能汽车过渡的技术变革期,汽车核心“发动机+变速箱”被“三电系统”取代,智能化下汽车向极致智能座舱体验和高级自动驾驶持续升级。燃油汽车“技术鸿沟”被彻底抹平,中国汽车与外资车企得以在新时代站在同一起跑线竞争。

中国汽车产业链积极跟随特斯拉创新步伐,打造差异化创新。中国车企跟随特斯拉,实现电动和智能两个维度的技术积累,渠道模式上吸纳直营模式的优点。在跟随的同时,中国车企也打造差异化优势,在不同价格带的细分市场,凭借精准的品牌及产品定位、深厚的电动化技术储备、快速的车型迭代以及创新突破的智能化赋能,保持了销量的规模优势和市场地位。

中国车企顺应产业革命,推动产业链纵向延伸。比亚迪掌握了电池电机电控等核心技术,具备电动车全产业链整合优势。其他中国车企也加紧通过入股、合资/战略合作、自研等方式布局动力电池。在智能化领域推进自动驾驶研发以及上游电子电气架构、芯片、算法等部件的产业布局。

//

供应链短缺、产业链转移、高端半导体依赖进口等风险

不过,汽车产业链全球化程度高,近年来地缘冲突、新冠疫情、自然灾害、等因素可能对产业形成冲击。因此,中国汽车供应链应做好充分准备,攻守兼备。

另外,随着汽车智能化程度不断升级,汽车半导体需求量大增。但是,中国汽车半导体中高低端都存在一定短板,导致汽车产业链关键核心技术的纵向风险暴露。对此,需要高度重视,进行重点聚焦解决。

思考与启示

综上分析,汽车电动智能化变革加速,中国汽车迎来弯道超车机遇,关键在于全面提升中国汽车产业链面向未来的规模优势和技术优势(图表6)。

图表6:以“规模+技术”的中国汽车产业竞争力分析

资料来源:中金公司研究部

综上,我们提出围绕中国汽车产业链做强做大的几点思考:

(一)做大内需、持续开放,确保大市场的规模优势

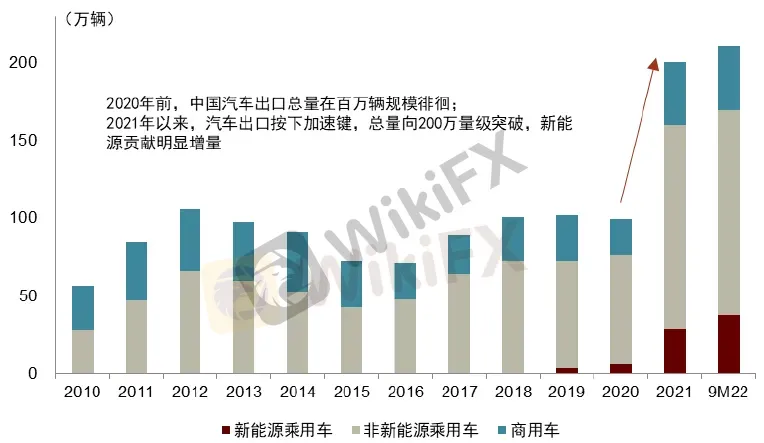

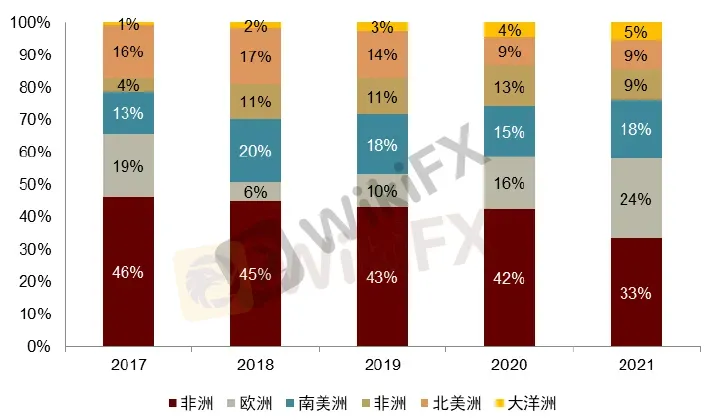

对内,继续保持大市场优势,与时俱进引导需求,确保电动智能汽车的核心发展地位,加快补能基础设施的配套建设,促进汽车消费的释放。对外,适应全球化新时代,做大中国汽车的产品出口与产能出海(图表7)。

图表7:2021年以来汽车出口快速增长,新能源贡献增量,出口市场中发达国家及地区占比提升

资料来源:海关总署,中汽协,中金公司研究部

注:图中上图纵坐标代表中国分类型汽车的出口数量;下图纵坐标代表中国汽车出口数量分地区占比

(二)维持产业链规模优势,提升完整性和韧性

短期来看,汽车产业链尽管完全迁离中国的可能性不高,但我们要继续维护和确保中国产业链的集群优势,维持规模优势和技术积累。长期来看,中国汽车供应链应做好充分准备,攻守兼备:实现产业链配套区域化、多样化,缩短供应链条、减少运输风险、储备安全库存,提升供应链掌控力;同时,应大规模出海、加速全球产能布局,特别是新冠疫情后和欧洲能源危机,创造的潜在产业链引入和海外并购机遇。

(三)高度重视关键核心技术短板,推动前沿技术国产替代

技术变革下未来汽车有望成为智能移动终端,而现阶段中国在线控底盘、汽车芯片、自动驾驶AI算法等智能化环节存在明显短板,需要重点聚焦解决。比如培育“专精特新”企业,以小体量实现高创新效率,打破国外垄断、实现自主技术突破。

(四)警惕落后产能的过剩,引导产能升级重组

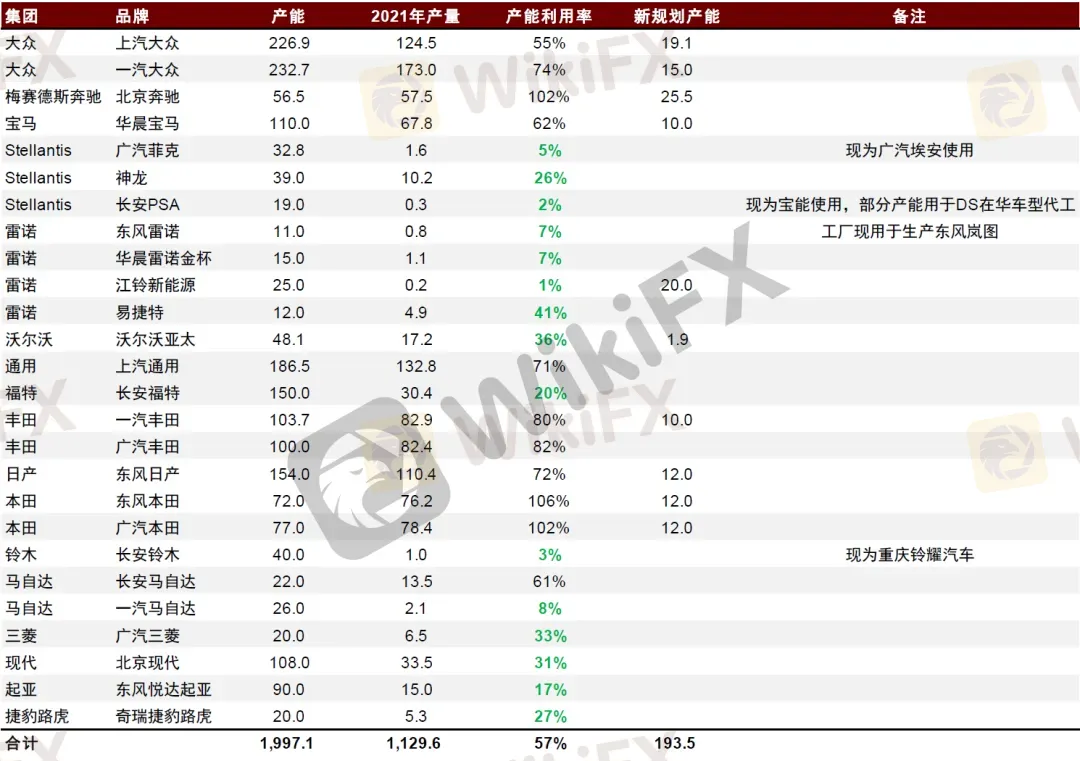

我们统计测算得到,主要合资品牌汽车产能1997万辆,2021年实际产量1130万辆,产能利用率57%。展望未来,新能源渗透率加速提升,中国燃油汽车需求下行,产能利用率或将快速下滑至50%以下,转型慢和弱势的合资与自主品牌都面临生死考验。因此,需警惕落后产能过剩带来的产业链风险,应积极引导现有产能优化重组(图表8)。

同时,需引导现有产能升级重组,完善配套交易机制。结合技术工艺与生产资质要求来看,燃油车产能向新能源产能切换,比企业经营转型更具可行性;而新能源生产资质实际获取门槛较高,收购现有车企、代工模式成为行业新进入者获得新能源汽车生产能力的重要方式。

图表8:以合资为代表的燃油汽车落后产能面临过剩风险

资料来源:各公司公告,各公司官网,中金公司研究部

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

有坑的外汇平台长啥样?一个冤种投资者的26000块买来的教训

WikiFX

WikiFX刚拿下巴西牌照,又在哥伦比亚开店,CFI“拉美大跃进”,会不会崴脚?

WikiFX曾经栽在中国的外汇老炮,又想玩啥?

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算