全球交易商监管查询APP

什么是WikiFX

读懂金融之大国产业链 | 绿色转型—中国产业链的机遇与挑战

摘要:绿色转型—中国产业链的机遇与挑战 始于上世纪60年代的环保运动是绿色转型的开始,促进了当今全球产业链格局的形成。发展中国家尽管通过承接附加值低、污染大的产业获得了转移红利,但也面临着巨大的环保压力。以碳中和为核心的新一轮绿色转型将对全球产业链格局产生什么影响?中国又将面临哪些机遇与挑战?

绿色转型—中国产业链的机遇与挑战

始于上世纪60年代的环保运动是绿色转型的开始,促进了当今全球产业链格局的形成。发展中国家尽管通过承接附加值低、污染大的产业获得了转移红利,但也面临着巨大的环保压力。以碳中和为核心的新一轮绿色转型将对全球产业链格局产生什么影响?中国又将面临哪些机遇与挑战?

绿色转型如何影响全球产业链

内部化的环境成本

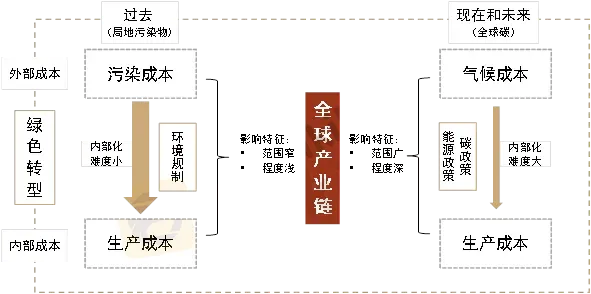

绿色转型影响全球产业链的基本逻辑是,各国通过环保政策将由产业生产所带来的环境负外部性内部化,使得环境成本从由所有公众(大部分是非排放主体)承担的外部成本转化为了由排放主体承担的内部成本,带来生产成本上升。由于各国绿色转型政策力度不同,处在不同国家的生产者所承担的内部化成本也相应有所差别,从而对全球产业链产生影响。

上世纪60年代以来,随着部分发达国家持续加大对危害局地环境污染物的治理力度,一些附加值低、污染大的产业逐渐向发展中国家转移。目前,绿色发展的重心逐步向具有全球负外部性的碳排放转移,这一轮绿色转型对全球产业链的影响也有所不同。与局地污染物相比,碳排放和气候变化的“污染者”和“受害者”更多,因此管控碳排放对产业链的影响范围更广、程度更深。

图表1:环境外部成本内部化:局地污染物和全球碳的异同

能源使用成本上升

能源供给与消费产业的得与失

绿色转型的大趋势意味着未来一段时间内能源使用成本会上升。可以分别从化石能源和可再生能源来具体论述。

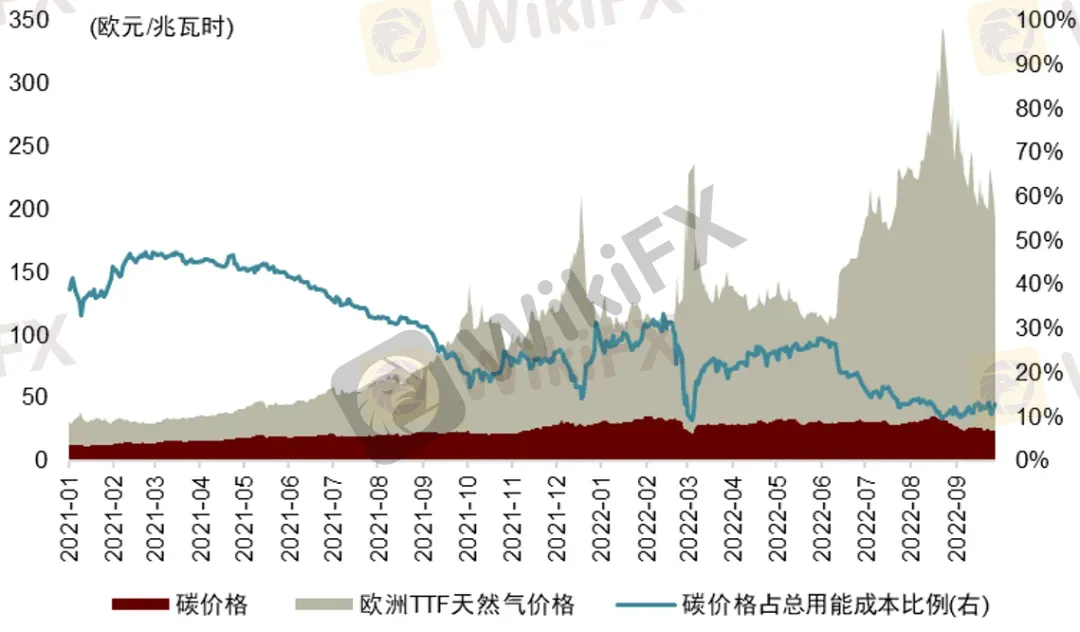

化石能源使用成本上升的原因主要有两个。一是碳约束逐步增强带来的碳成本上升趋势。近年来,公布净零碳排放目标的国家越来越多[1]。各国普遍通过碳排放总量、强度控制等命令控制型政策和碳税、碳市场等市场激励型政策来管控碳排放,前者给产业链带来了隐性碳成本或影子价格[2],后者则带来了显性碳成本,即碳价格。另一个原因是供给弹性下降引起化石能源价格的波动性上升。在碳定价和能耗双控等一系列政策下,市场预期化石能源需求将加速达峰、资产搁浅风险加剧,导致全球上游油气资本开支处于低位。若未来地缘政治风险上升,或使全球大宗商品供应体系更加割裂,导致化石能源的供给弹性下降。近期俄乌冲突带来的天然气供给冲击就导致全球能源价格的大幅上涨。

图表2:相较于碳价,能源价格仍是用能成本上升的主要推手

可再生能源也对全球产业链带来影响。可再生能源供给存在高度不确定性,易受极端天气影响,尤其是在近年来气候变化加速和可再生能源占比提升的背景下,能源系统受扰动的频率和幅度都会上升。随着可再生能源在电力系统中渗透率的升高,系统成本会加速提升[3],平抑波动性也会提高可再生能源的使用成本。虽然长期来说可再生能源技术进步会带来发电成本、储能成本的下降,但这需要大量研发投入,而且绿色转型会涉及到工业生产模式的转换,需承担相应的转型成本,如电气化、智能化投资等。

综合来看,绿色转型的内在要求之一就是提高化石能源使用成本,当化石能源的使用成本超过清洁能源时(即绿色溢价小于0),就会促进能源转换,同时化石能源消费量也会有趋势性下降,以实现碳减排。未来随着技术的不断进步,可再生能源使用成本会先上升再下降[4],且由于可再生能源占比的提升,总能源使用成本也会呈先上升再下降的倒U型,能源价格的波动性最终也会下降。但是,在未来相当长的一段时间内,能源使用成本是上升的,而且波动性较大。

//对高耗能产业的影响

当能源使用成本上升时,面临最直接冲击的就是高耗能行业。如中国非金属矿物、金属冶炼、化工和交通运输产业的用能成本占比均超过10%[5]。但是,在更有效的能源价格管控政策和相对较低的碳成本下,中国高耗能产业实际用能成本上升的压力较小。

能源价格管控阻碍了能源成本传导,导致国际能源价格上升对中国高耗能产业的成本冲击效应存在粘性和时滞[6],国内能源价格的波动幅度往往比国际上更小、对外部冲击的反应也更缓慢[7]。俄乌冲突后,全球能源价格大幅上升,中国的高耗能产业享受到了能源价格管控下的低用能成本红利。在碳成本方面,与欧盟等发达地区相比,中国目前的碳减排政策力度相对偏弱,碳成本上升压力相对较小。

根据诱导技术变革理论,虽然能源使用成本上升增加了高耗能产业的成本压力,但也可以激励高耗能产业的节能减排技术创新,促进工业体系朝着电气化、自动化、智能化的方向发展。

//对传统能源产业的影响

能源使用成本上升对传统能源产业的影响需要区分短期和长期。短期来看,能源需求弹性较小,碳约束在绿色转型初期也还不够强,在能源价格波动性提高的背景下,供需冲击引起的能源价格上升在短期有利于传统能源产业。但从长期来看,传统能源产业的收入将随着需求下降而下降。

//对新能源产业的影响

未来一段时间,新能源产业会因能源替代效应而受益。随着碳约束的增强,化石能源投入成本逐步超过新能源,能源消费者会使用新能源去替代化石能源,所以与化石能源不同,新能源的长期需求依然较为强劲。需要注意的是,绿色转型趋势下,欧美等国愈发关注本土绿色产业链安全,新能源产业的国际竞争也在加剧。

碳成本级差缩小

高碳产业的变与迁

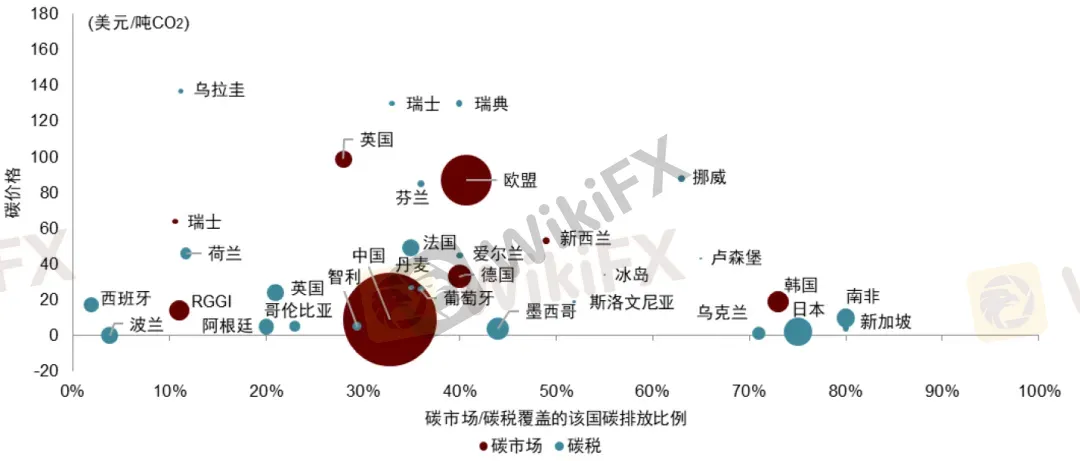

目前各个国家脱碳政策节奏和力度不同,导致碳成本存在较大差异,即存在碳成本级差。目前,在有碳定价政策的国家中,从覆盖范围看,韩国和日本的碳排放覆盖比例均在70%以上,欧盟和中国的碳排放覆盖比例在30%~40%之间;从碳价格看,欧盟和英国的碳价格远高于中国和日韩。

图表3:各国碳市场、碳税覆盖的排放范围、价格存在显著差异

碳成本级差的存在可能为高碳产业转移提供动机。部分文献发现了《京都议定书》签订后存在碳泄漏的证据:虽然减排承诺国的碳排放量有所下降,但从非承诺国进口商品中的隐含碳排放上升了,意味着高碳产业从减排承诺国转移至非承诺国[8]。特别是那些碳排放强度和贸易强度(进出口除以总产出)较高的产业,更可能出现碳泄漏[9],例如金属冶炼、非金属矿物、石化、化工等。

但是,未来随着气候变化造成的外部成本越来越大,欧盟碳关税等避免碳泄漏的国际政策力度或将越来越强,利用碳成本级差套利的可能性会逐渐缩小。高碳产业长期来看更可能通过节能低碳升级来应对碳成本上升,而非选择跨国转移。

气候成本上升

极端气候事件的冲击与影响

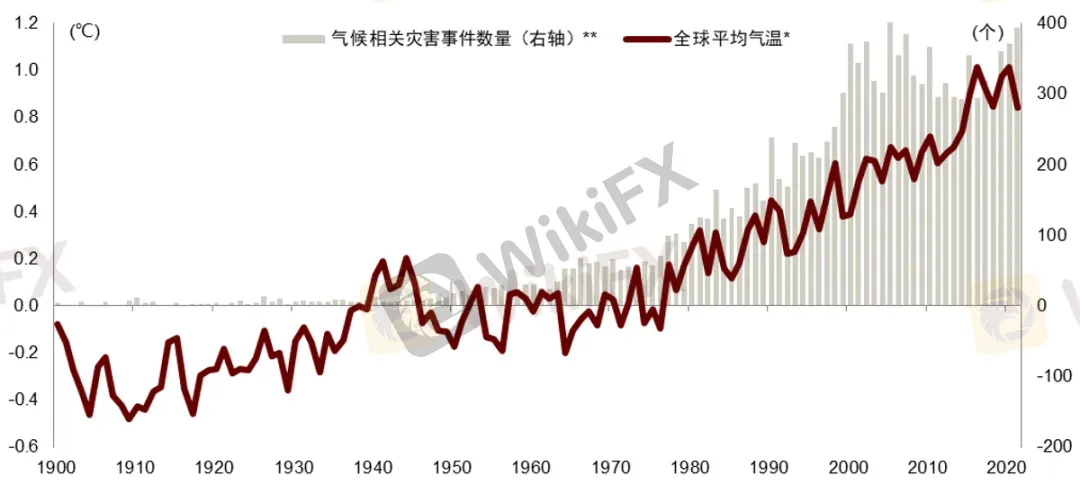

气候变暖是各国工业化几百年碳排放积累形成的问题,全球碳的外部成本在很长时间内都无法完全内部化。而且根据历史趋势,气候成本不断上升。以1951-1980年均值为参照,全球气温偏差值已经从1900年的-0.5℃上升到了2021年的0.8℃,气候相关灾害数量也从每年几例增长到每年300-400例,导致产业链遭受气候风险事件的冲击。

图表4:全球平均气温和气候相关灾害数量不断上升

资料来源:NASA,EM-DAT,中金研究院

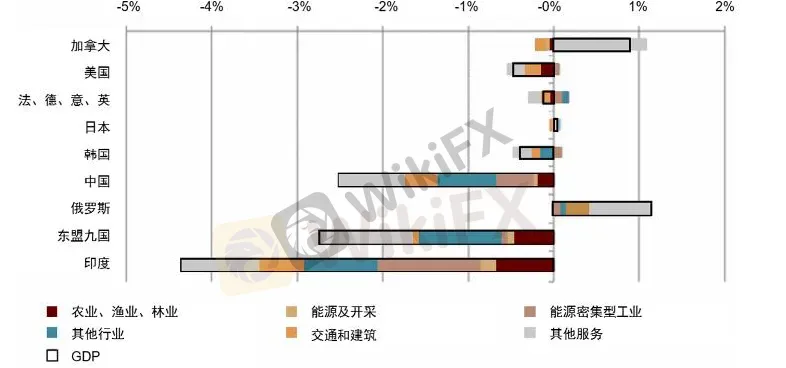

气候风险会冲击与实物资产或自然资源有关的气候敏感型产业,如交通物流、农业、能源行业等。研究表明,对于绝大多数国家(除了加拿大、俄罗斯),升温对农业、渔业、林业、能源开采及能源密集型工业、交通和运输等有较大的负面影响,且会通过影响劳动生产力、要素价格等传导到其他经济部门。同时,气候风险在新能源占比越来越高的新型电力体系下对电力系统的冲击也更为突出,进而影响到更广泛的制造业,尤其是高耗电产业。此外,气候变化也会对建筑业、旅游业和房地产业产生冲击。

图表5:2.5℃升温下2060年GDP百分比变化

更重要的是,全球产业链的深度融合和精益生产模式使得气候风险事件的影响沿产业链传播,影响到下游生产环节所在的国家或地区,产生“多米诺效应”。气候风险在短期可能引起不同地区产量的此消彼长,长期有可能促使一些生产环节转移或生产方式转变。中国由于经纬度跨度大、地理范围广阔,受气候变化的直接影响呈现地区差异。

思考与启示

大国的顺应与引领

在上一轮绿色转型推动全球产业链变革的过程中,中国依靠低成本的劳动力和资源要素,顺应当时全球产业链的发展趋势,享受了承接大量产业转型带来的经济发展红利,实现了自身工业化的加速推进。但与此同时,这给中国的环境保护带来巨大的压力和挑战。

中国现阶段发展需求已从环境服务经济发展转变为经济与可持续发展并重,国际环境也从发达国家积极转移落后产能转变为保护自身绿色产业,导致国际竞争加剧。因此,中国在这一轮绿色转型中的主要任务将不只是承接高耗能、高碳排产业或维护其利益,更应该平衡好绿色产业与传统产业的利益,适应甚至引领全球产业链的新变局。

为了实现经济转型升级和双碳目标,中国在给予高耗能产业竞争力合理保护的同时,可以考虑逐步放松能源价格管控力度、优化管控方式,并加强碳约束。还可大力推进工业等领域的清洁低碳转型,加快节能降碳技术的研发和推广应用,助力产业绿色化和绿色产业化齐头并进。

随着碳成本级差优势逐渐消失,中国可逐步向国际碳约束政策和标准看齐,加强国际协作,这也能为延缓逆全球化提供新契机。针对中国已经形成的新能源产业优势,发达国家愈发强调新能源产业链本土化和产业链安全。对此,中国可以为绿色产业创新发展创造更好的国内政策环境,鼓励发展绿色金融和ESG等可持续投融资,充分发挥大国规模优势,帮助中国绿色产业在愈发激烈的国际市场竞争中持续占领技术创新的制高点。

气候风险方面,中国可以充分利用规模优势,提升适应气候变化的能力,通过需求和供应多样化来减少其对局部冲击的风险,在各个产业环节的地理区位选择应更系统地评估气候风险,从追求及时逐步转向防范极端,并针对当地的特有风险提前做供应链管理的应急方案,增强产业链气候韧性和稳健性。

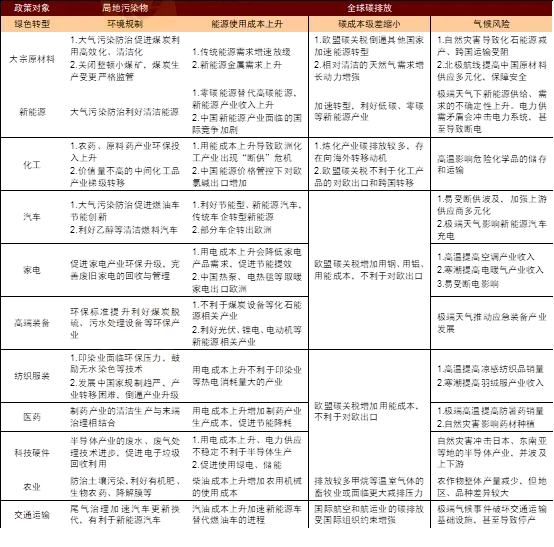

图表6:绿色转型对全球产业链影响汇总

文章来源

本文摘自:2022年11月9日已经发布的《第五章 绿色转型下的全球产业链:机遇与挑战》

陈济 联系人 SAC 执证编号:S0080122080381

王帅 联系人 SAC 执证编号:S0080122070042

李雅婷 联系人 SAC 执证编号:S0080121100061

赵扬 分析员SAC 执证编号:S0080521080006 SFC CE Ref:AZX409

免责声明

本文仅为投资者教育目的而发布,内容仅供参考,不构成投资建议,不构成中金公司的任何承诺等有约束力的法律文件,请投资者独立决策并自行承担风险。市场有风险,投资需谨慎。版权仅为中金公司所有,未经书面许可,任何机构和个人不得以任何形式转发、修改、翻版、复制、刊登、发表或引用。本文引用的数据和信息均来源于我们认为可靠的已公开资料,但中金公司对这些信息的时效性、可靠性、准确性、完整性不作任何保证。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算