全球交易商监管查询APP

什么是WikiFX

结构化产品第二期:鲨鱼鳍结构

摘要:结构化产品第二期:鲨鱼鳍结构

1.鲨鱼鳍结构:

其产品的特征属性是通过舍弃期权标的可能上涨高价格带来的超额收益,但使标的低价格时仍能获取到相应保障的收益。此类产品往往在某个小范围波动区间中有良好的收益。所以在产品设定时,高敲出收益往往对应低参与率,低敲出收益往往对应高参与率,来通过风险的高低决定可能获得收益的高低。

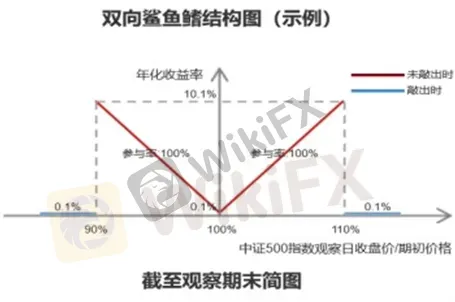

目前主流的鲨鱼鳍结构产品为单鲨鱼鳍产品,其行权方向与敲出方向同时设定为上涨或下跌。此外,市场上也有双鲨鱼鳍结构产品,以初期价格为中点,设立上行权价、下行权价和上敲出价格、下敲出价格,通过对标的未来的价格波动区间预测进行获利。

鲨鱼鳍结构产品,通过舍弃挂钩标的的上方收益区间,来获得下方亏损空间的补偿。当前大多数银行发行此类结构化产品,将主要的资金投向固定收益类资产,以获取稳健的收益为前提,将小部分资产通过挂钩黄金的场外期权捕捉黄金市场行情上行带来的浮动收益,较为适合对黄金市场持看涨观点的投资者。

(一) 鲨鱼鳍结构的要素:

| 行权价格: | 根据不同的产品设定,行权价格分为上行权价格和下行权价格,对应上敲出价格和下敲出价格,当价格向上突破上行权价或价格向下突破下行权价时,则达到超额收益区间,收益=保底收益+参与率*(最终价格百分比-行权价格百分比)。 |

| 敲出价格(障碍价格): | 当标的的最终价格不仅高于行权价而且高于敲出价格时,则产生敲出事件,此时获得对应的敲出收益率,如果在观察期截止前发成敲出事件,则合约结束,获得开始日期到敲出日期的收益。 |

| 参与率: | 用于限制鲨鱼鳍期间的超额收益,产品设计上往往会加入参与率这一条件,来限制收益过大的情况。 |

(二) 情况分析:

1.从未发生过敲出事件情况:如果期末的标的价格没有达到行权价,则获得保底收益率。

如果期末标的价格位于行权价格和敲出价格之间,则获得保底收益率+参与率*(最终价格百分比-行权价格百分比),但并未发生敲出事件。

2.发生敲出事件:

此时合约失效,产品被敲出,将会获得产品期初到敲出日的相应收益天数,收益率以敲出收益率计算。

双鲨鱼鳍产品收益示意图

数据来源:网络数据,鲁信国际,截止

数据来源:网络数据,鲁信国际,截止

(三) 风险与产品设定:

作为保障型结构化产品,鲨鱼鳍结构产品相比于增强型和参与型,风险是最低的。但由于其低风险和低收益的效应,并不会起到放大收益或对冲已有持仓的功能。

从产品设定角度来看,较宽的敲出范围往往会提升成本,来稀释较大收益的可能性;较高的参与率,往往会通过较低的敲出收益率来提升较大收益的相对回报风险。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算