全球交易商监管查询APP

什么是WikiFX

氧化铝系列专题 | 国内氧化铝分布情况

摘要:摘要 我国是全球最大的氧化铝生产国,产能集中在山东、山西、河南、广西、贵州这五大省。总体来看,山东地区氧化铝产业上下游资源配套相对合理,不仅能够使用到价格相对较低且品位较高的进口矿石,减少陆地运输成本,从而使氧化铝生产具有一定的成本优势,且当地丰富的电解铝产能也保证了对氧化铝的需求,预计未来山东氧化铝生产维持稳定发展。

以下文章来源于华泰期货研究院,作者新能源&有色金属

摘要

我国是全球最大的氧化铝生产国,产能集中在山东、山西、河南、广西、贵州这五大省。总体来看,山东地区氧化铝产业上下游资源配套相对合理,不仅能够使用到价格相对较低且品位较高的进口矿石,减少陆地运输成本,从而使氧化铝生产具有一定的成本优势,且当地丰富的电解铝产能也保证了对氧化铝的需求,预计未来山东氧化铝生产维持稳定发展。而受环保政策等因素影响,河南、山西地区铝土矿产量下滑,矿价抬升,导致氧化铝生产成本可能继续走高,当地氧化铝产能也有逐步转移的可能。贵州、广西地区氧化铝产业还处于发展阶段,未来仍有较大增长空间。

本篇为该系列报告第五篇,将主要从国内氧化铝的分布情况,各省份生产情况及主要企业、未来发展趋势等方面,对氧化铝产业链做分析解读。

国内氧化铝情况

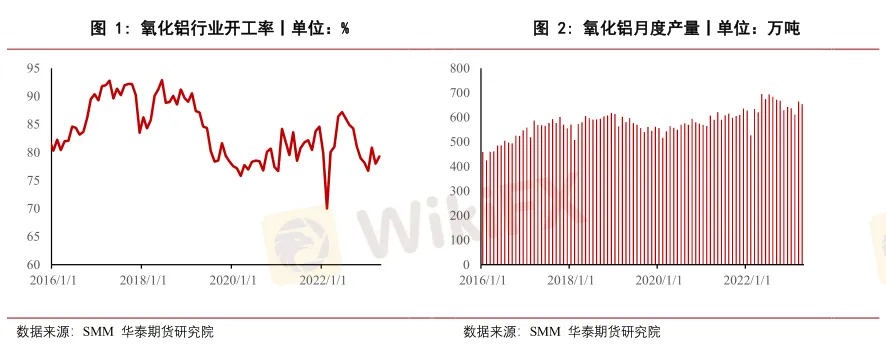

近年来,我国氧化铝行业快速发展。截止2023年4月,我国氧化铝产能达到10210万吨,运行产能约8330万吨,但行业平均开工率从峰值的93%逐步下滑至约80%,形成了产能刚性过剩,产量灵活调节的局面,运行产能波动较为频繁。

作为全球最大的氧化铝生产国,我国氧化铝生产分布呈现明显的资源导向性和区域集中性,集中在山东、山西、河南、广西、贵州这五大省,主要依赖于国内铝土矿资源的分布以及进口资源的优势。其中山东省内虽然没有国产铝土矿资源,但依赖于其进口铝土矿的天然优势,成为我国氧化铝产能最大省,其余四个省份则依托于省内较为丰富的铝土矿资源,成为我国氧化铝产能大省。

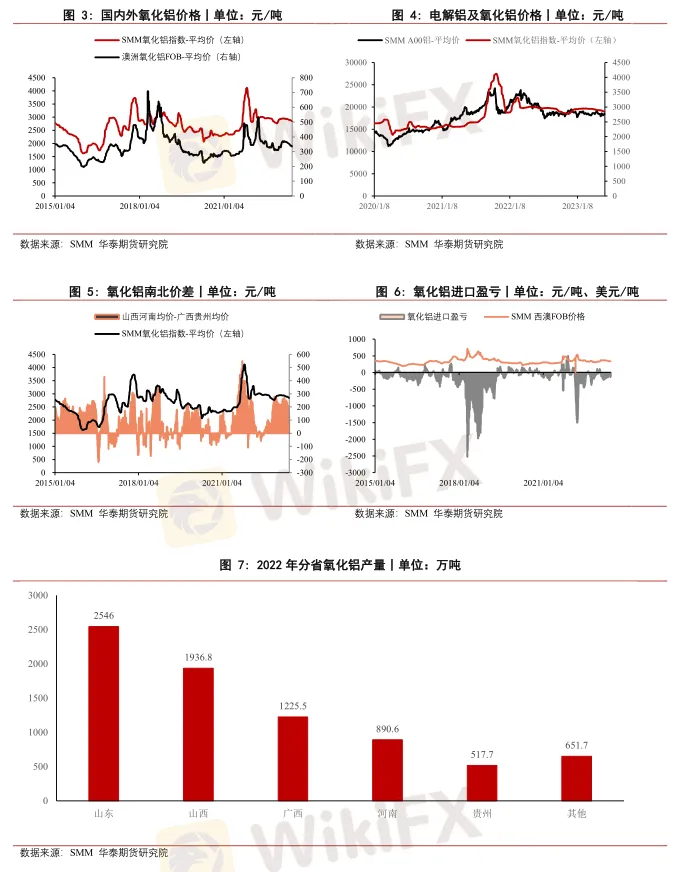

2022年,据SMM统计全国氧化铝总产量7768.3万吨,前五省产量占比高达92%,其中山东省氧化铝产量2546万吨,居全国第一位;山西省氧化铝产量1936.8万吨,居全国第二位;广西省氧化铝产量1225.5万吨,居全国第三位;河南省氧化铝产量890.6万吨,居全国第四位;贵州省氧化铝产量517.7万吨,居全国第五位。

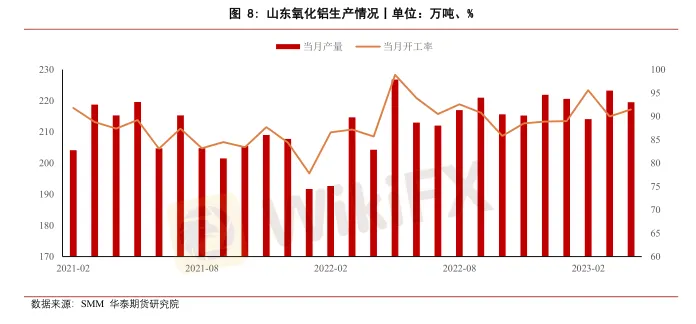

山东是国内氧化铝生产第一大省。截止2023年4月,山东省氧化铝建成产能达3090万吨,占全国建成产能的约30%,运行产能达2720万吨。

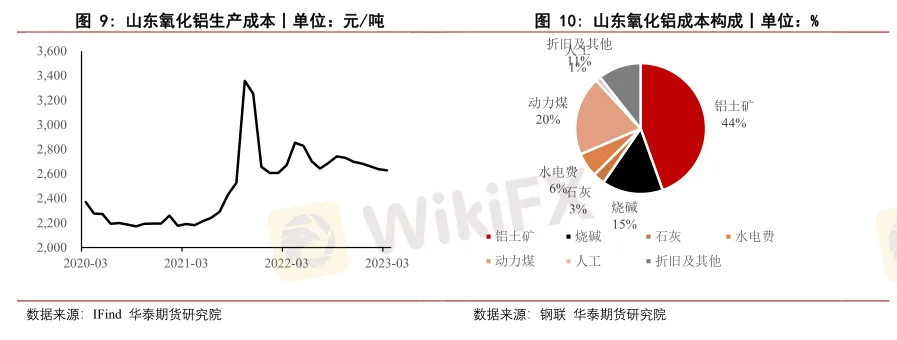

从当地优势上来看,一方面,山东靠近铝土矿、煤炭等上游原料产地,陆地运输成本低,便于当地氧化铝企业生产,且当地电解铝建成产能748万吨,占全国建成产能的16.7%,也是国内电解铝生产第一大省,对氧化铝需求较大。另一方面,山东有烟台港、日照港等众多港口,当地的港口优势使进出口贸易便利,通过山东省港口进口的海外高品位的铝土矿在进口矿总量中占60%以上。而当地产出的氧化铝除了供给省内电解铝的生产所需,还能在出口利润打开时销往海外。

整体来看,山东地区主要因为能够使用到价格相对较低且品位较高的进口矿石,减少陆地运输成本,从而使当地氧化铝生产成本低于同属北方氧化铝产区的山西和河南地区。但与此同时,由于山东地区的铝土矿采购极度依赖国外市场,也容易受到资源出口国政策变化、法律约束和基础设施薄弱等因素影响,需关注相关出口国的变动。

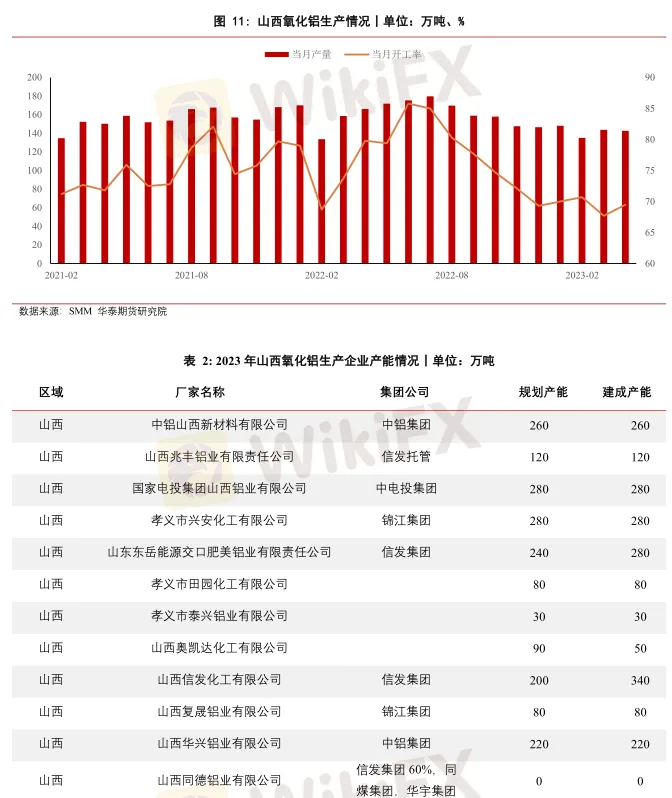

山西是我国最早发展氧化铝工业的省份之一,也是氧化铝的主要输出省份,产品大多销往西北新疆、内蒙、甘肃、青海等电解铝产地。作为我国氧化铝产能第二大省,截止2023年4月,山西全省氧化铝建成产能2595万吨,占全国产能的25.4%,运行产能达1845万吨,当地氧化铝企业主要分布在吕梁、晋中、运城及忻州和阳泉5个地区,主要生产企业有中铝、信发、东方希望、中电投等。

从上游资源来看,截至2021年年底,全国铝土矿储量超10亿吨,其中山西铝土矿储量3.48亿吨,占比约34.5%,当地铝土矿资源丰富,但2017年以来,受土地政策、环保政策、安全问题等因素影响,当地露天矿及违规矿山全部关闭,铝土矿产量下滑明显。山西氧化铝开工率在2015年达到峰值后开始大幅下降,2020年以后始终维持在80%以下。而下游方面,山西省内电解铝产能较低,因此山西地区盈余的氧化铝多发往新疆、内蒙、甘肃、青海等电解铝产地。

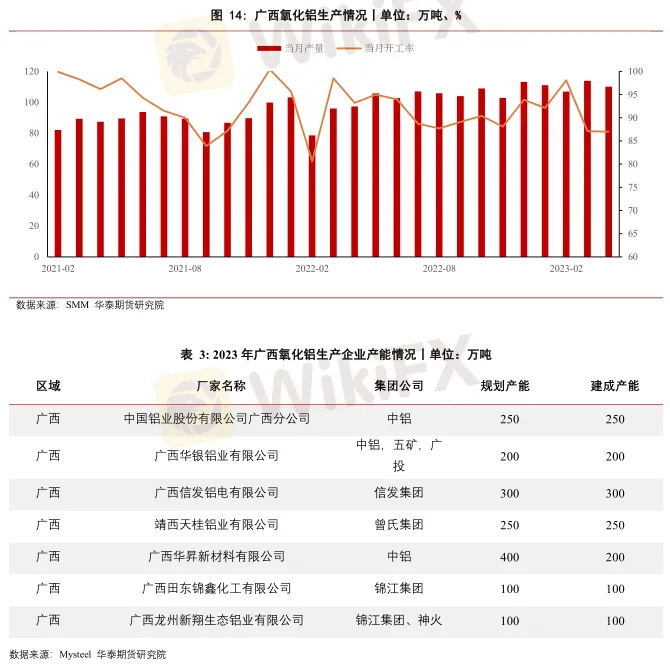

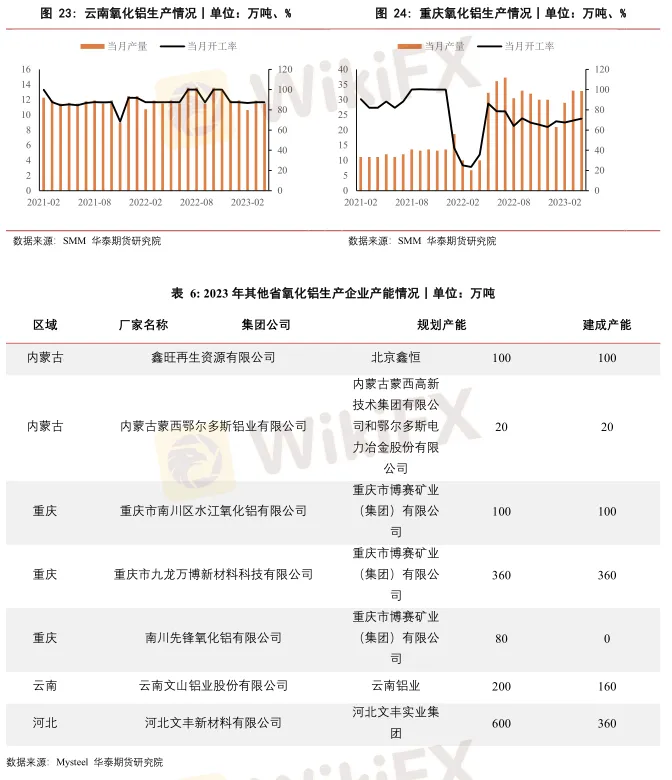

广西是我国氧化铝产能第三大省,当地氧化铝企业主要集中在百色市,主要有信发、华银、中铝、锦鑫化工等氧化铝企业。近年来广西氧化铝产能发展迅速。

截止2023年4月,全省氧化铝建成产能 1405 万吨,占全国产能的14.3%,运行产能1245万吨,产能利用率约88%。广西省氧化铝产业主要分布在百色市。主要有信发、华银、中铝、锦鑫化工等氧化铝企业。近年来广西氧化铝产能发展迅速。

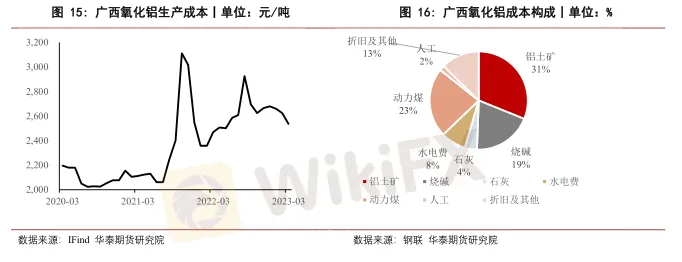

上下游配套资源来看,广西省铝土矿资源基础储量占全国总量的约20%。相比北方城市,广西受环保政策影响较轻,而且从矿石品位上来看,广西的铝土矿多为三水型,与山西等地相比品位较高,冶炼成本相对较低,这也使广西的氧化铝在全国来说具有一定的成本优势。此外,除了省内自有的铝土矿资源,沿海优势使得广西还能进口来自几内亚的优质铝土矿。下游方面,受用电成本影响,广西本地电解铝产业并不算多。因此,广西地区盈余的氧化铝,主要运至云南、川渝、陕西等电解铝产地。

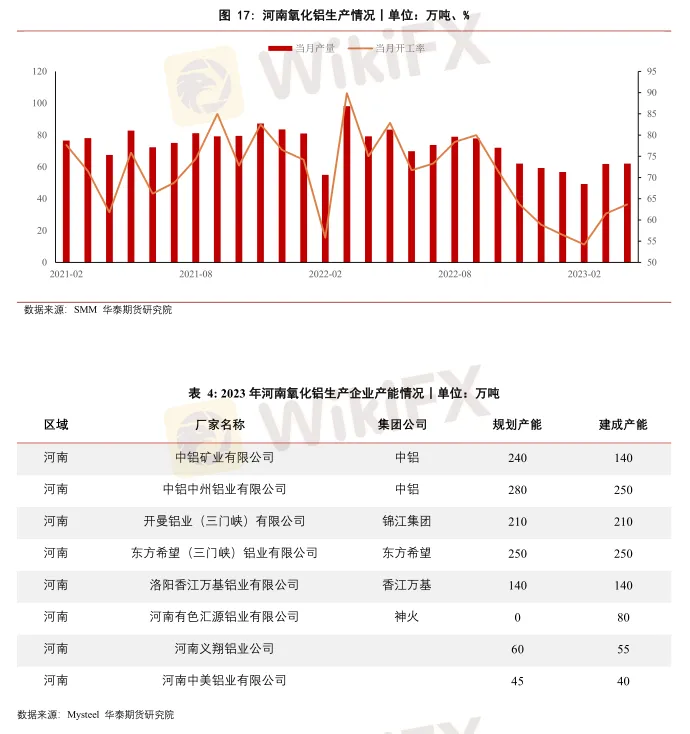

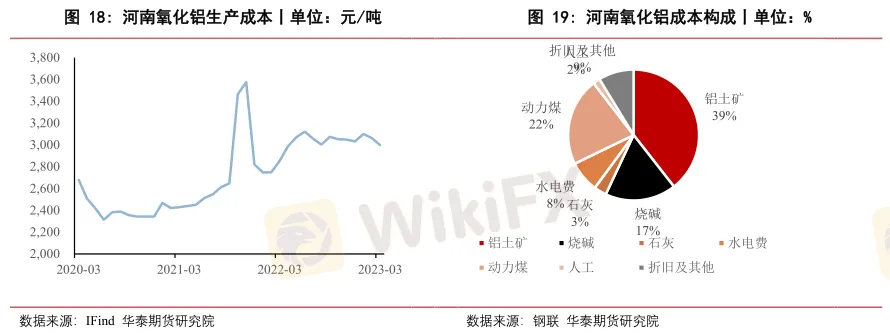

截至2023年4月,河南省当地氧化铝建成产能共1165万吨,占全国建成产能的11.4%,运行产能845万吨,主要分布在三门峡、郑州、焦作及洛阳等地,包括中铝、锦江集团、东方希望、香江万基等氧化铝企业,是我国第四大氧化铝生产大省。

从上游来看,截至2021年年底,河南地区铝土矿储量约1.8亿吨,占全国储量约17.9%。依靠当地丰富的铝土矿资源,河南曾是国内氧化铝产量第一大省,但2017年起,河南省进行矿山治理,关停手续不全或违规矿山,导致河南铝土矿产出下降,当地矿价抬升,且河南处于内陆,使用外矿运费较高。此外,由于河南的铝土矿品位相对较低,开采难度更大,因此铝土矿价格也要高于广西、贵州等地,导致河南地区氧化铝生产成本偏高。

从下游来看,河南省是传统的火电生产大省,且有着良好的工业和原料资源基础,当地电解铝产能曾位列全国首位,但随着国家对京津冀及周边地区环保要求日益严厉,采暖季限产和错峰生产政策开始实施,当地铝工业作为高耗能高污染企业,生产受到一定程度的影响。此外,受优惠电价取消等调控政策影响,许多当地企业在电力成本的冲击下或关闭电解铝生产线,或迁往用电成本更低的新疆、内蒙古等地。

因此,目前省内生产的盈余氧化铝主要靠外运至新疆、内蒙古等电解铝产地进行消耗。而在碳中和碳达峰战略目标的不断推进下,北方环保政策越发严苛,河南省也将氧化铝生产列为“两高”项目范围。从长期来看,未来河南省未来氧化铝较难增加新产能。

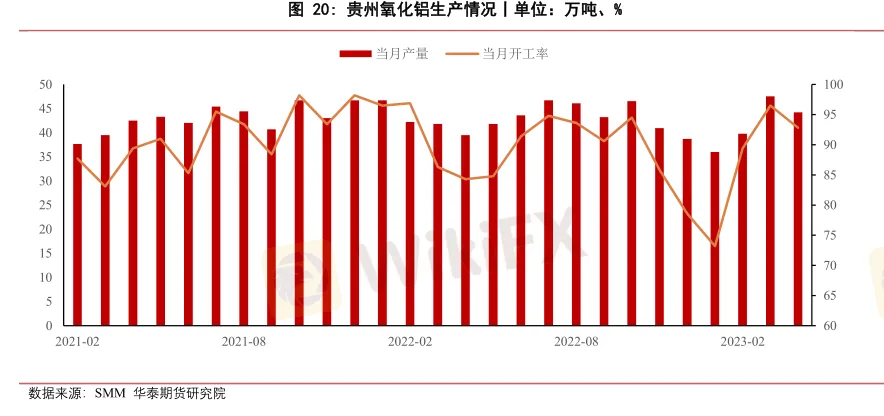

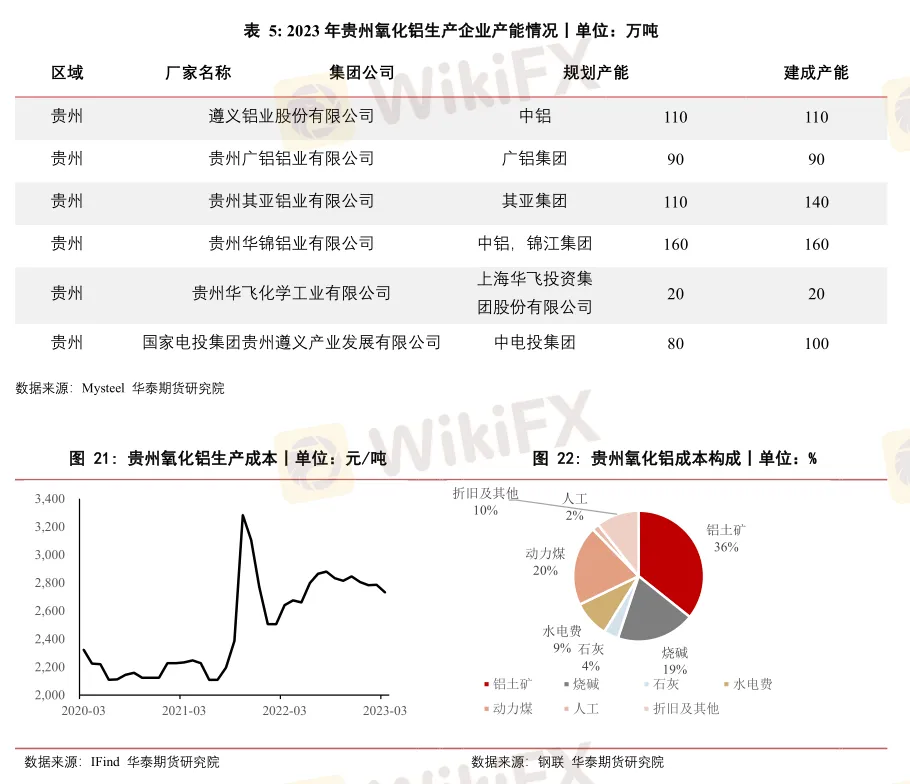

截止2023年4月,贵州全省氧化铝建成产能620万吨,占全国产能的6%,运行产能500万吨,主要分布在贵阳、遵义等地,主要生产企业有中电投、广铝、其亚铝业、东方希望等。

从上下游资源情况来看,贵州氧化铝产业未来仍有较大增长空间。上游方面,贵州省铝土矿资源储量1.84亿吨,占全国总量的18%。贵州省在环保政策的执法力度上相对较轻,铝土矿价格虽然高于广西,但低于河南和山西地区。此外,贵州水、煤资源丰富,电力供应充足,但处于山区,交通不便。贵州电解铝产能五年内增长32%。

因此,贵州地区总体上处于快速发展的期间。产出的氧化铝一半用于本省电解铝生产,一半输送到川渝、云南等电解铝产地。

总结

总体来看,山东地区氧化铝产业上下游资源配套相对合理,不仅能够使用到价格相对较低且品位较高的进口矿石,减少陆地运输成本,从而使当地氧化铝生产具有一定的成本优势,且本省丰富的电解铝产能也保证了对氧化铝的需求,预计未来山东氧化铝生产维持稳定发展。而受环保政策等因素影响,河南、山西地区铝土矿产量下滑,矿价抬升,导致氧化铝生产成本可能继续走高,当地氧化铝产能也有逐步转移的可能。贵州、广西地区氧化铝产业还处于发展阶段,未来仍有较大增长空间。

从氧化铝资源流转情况来看,山东、山西、河南地区富余的氧化铝基本流入西北部电解铝产能丰富的省市,广西地区的氧化铝主要保证云南省电解铝生产,贵州氧化铝则主要流入重庆、四川等城市供当地电解铝企业生产使用。

免责声明 :本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

仿冒抹茶(MEXC)交易所 MASTER MIND CAPITALS平台新一轮收割

WikiFX

WikiFX外汇天眼发布:2026年3月客户投诉黑榜单TOP10

WikiFXDeMT4lization!这家平台狠心砍掉MT4,外汇终端大迁徙来了

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算