全球交易商监管查询APP

什么是WikiFX

第一上海丨【公司研究】海天国际(1882, 买入):逆势加速海外布局以待订单回暖

摘要:第一上海丨【公司研究】海天国际(1882, 买入):逆势加速海外布局以待订单回暖

主要数据

行业: 机械装备

股价: 21.20 港元

目标价: 26.00 港元(+22.6%)

市值:338.35 亿港元

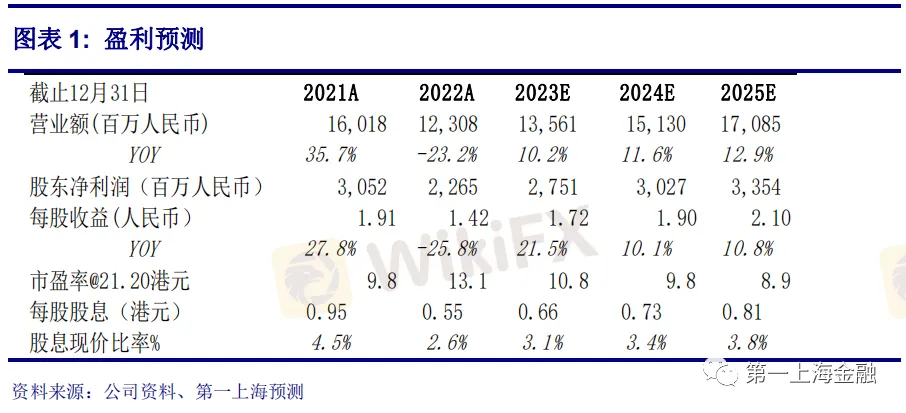

全年业绩下行

公司全年收入同下降 23.2%至 123.1 亿元(人民币,下同),毛利同比下降 23.9%至 39.2亿元,毛利率同比下降 0.4 个百分点至 31.8%,原材料价格回落部分抵消了产能利用率不足的影响,归母净利润同比减少 25.8%至 22.6 亿元,全年每股股息 0.55 港元。公司注塑机业务收入和利润因全球经济萎靡而承压,国内销售额同比下降 28.6%至79.2 亿元,海外市场销售额同比下降 10.9%。

大机需求仍有支撑

公司多元化的客户结构优势显现。受国内房地产市场下行,出口增速放缓等影响,公司下游家电日用品、建材等行业客户资本开支收紧,订单需求减弱,中小机 Mars 系列收入同比下降 33.4%至 72.9 亿元;长飞亚电动系列收入同比下降 5.6%至 19.6 亿元;惟受益于汽车行业尤其是新能源汽车行业需求景气度维持,Jupiter 二板机系列收入仍同比增长 20.9%至 24.4 亿元。

加快海外布局

公司海外市场主要为欧洲和东南亚地区拖累,北美区受益墨西哥工厂产能爬坡等带动,销售额实现了同比增长。公司华南总部一号厂房已于 2022 年下半年投运,华南市场份额有望进一步提升,在稳定国内市场的基础上,公司继续深耕海外,除了在印度金奈设新厂以配合古吉拉特邦基地以完善本地供应以外,还分别在塞尔维亚和马来西亚布局,作为欧洲/中东以及东南亚制造基地,区域覆盖和交付能力有望进一步提升。

下调目标价至 26 港元,买入评级

目前国内新屋开工面积累计同比降幅持续缩窄,公司下游家电建材等地产链相关的客户订单需求有望逐步改善,内需复苏有望带动制造业投资增长;海外经济复苏虽面临阶段性承压,但供应链本土化趋势仍可带动部分地区持续的设备需求,同时在一带一路政策红利下,国内出口韧性有可能超预期,公司目前加速海外布局有望获得全球份额的持续增长,看好公司客户多元化以及布局全球化。我们调整公司 2023-2025 年收入和利润预测以反映近期国内外需求的慢复苏和海外部分市场的不确定性。预期公司2023-2025 年整体收入为 136/151/171 亿元,净利润 28/30/34 亿元,下调未来十二个月目标价 26 港元,对应 2023-2025 年 13/12/11 倍预测市盈率,维持买入评级。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

外汇天眼发布:2026年3月客户投诉黑榜单TOP10

WikiFX

WikiFXDeMT4lization!这家平台狠心砍掉MT4,外汇终端大迁徙来了

WikiFX仿冒抹茶(MEXC)交易所 MASTER MIND CAPITALS平台新一轮收割

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算