レポ市場の貸し出し余力低下-米国の大手銀行、現金保有減らす

概要:ヘッジファンドと小規模のブローカーディーラーがレポ市場での借り入れで米国の大手銀行に大きく依存しているにもかかわらず、大手行の現金保有は減少しており、レポ金利が急上昇した場合に圧力を緩和する能力が低下している。

An American flag is reflected in the window of a building near the New York Stock Exchange (NYSE) in New York, U.S., on Thursday, Dec. 27, 2018. Volatility returned to U.S. markets, with stocks tumbling back toward a bear market after the biggest rally in nearly a decade evaporates.

Photographer: John Taggart/Bloomberg

Photographer: John Taggart/Bloomberg

ヘッジファンドと小規模のブローカーディーラーがレポ市場での借り入れで米国の大手銀行に大きく依存しているにもかかわらず、大手行の現金保有は減少しており、レポ金利が急上昇した場合に圧力を緩和する能力が低下している。

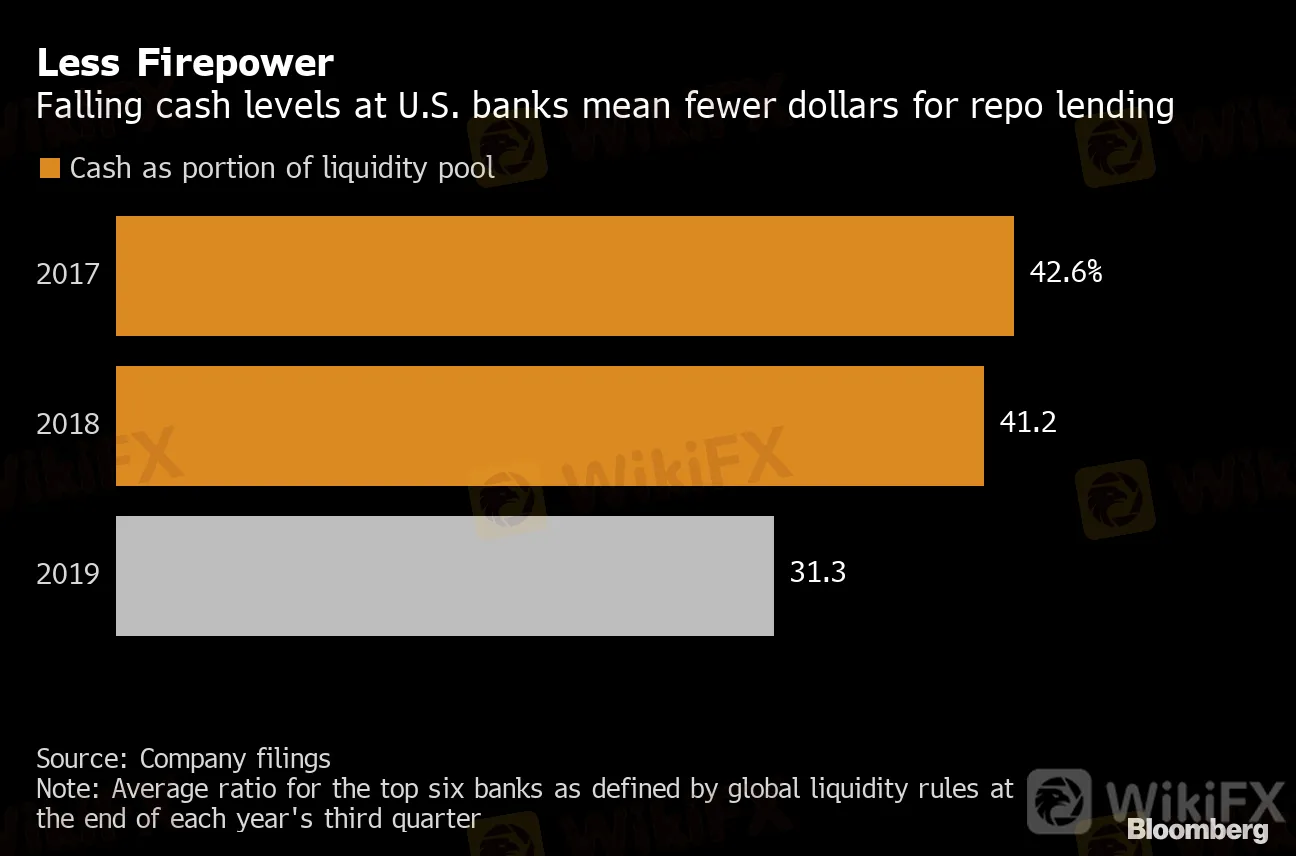

米6大銀行が流動資産の中で現金として保有している平均的割合は9月末までに31%と、それ以前の2年の40%強から低下。米国債や国際的規制の下で流動資産と認められるその他の証券の割合は増えた。

Less Firepower

Falling cash levels at U.S. banks mean fewer dollars for repo lending

Source: Company filings

Note: Average ratio for the top six banksas defined by global liquidity rules at the end of each year's third quarter

ここ数年はマネーマーケットファンド(MMF)が退潮気味で、米国の大手銀行はレポ市場で重要な貸し手ではなくなったと、国際決済銀行が8日に公表された報告書で分析した。今年9月に需要が一時的に急増しレポ金利が急上昇した際、規制やリスク管理の強化、専門知識を持つトレーダーの不足が制約となり大手行はすぐには参入できなかった。

レポ市場を落ち着かせる米連邦準備制度の取り組みは、年末の混乱再来を抑止するには不十分かもしれない。

Treasury Buildup

Repo funding rises as buyers including hedge funds increase purchases

Source: Treasury Department, Federal Reserve Bank of New York

Note: Total excludes Treasuries held by the Federal Reserve and other government agencies. Other includes trusts, corporations, broker-dealers and hedge funds. Change in repo financing is for loans backed by Treasuries only.

当局は今年半ばまでバランスシートを縮小させてきたが、10月にはシステムに流動性を増やすためこれを反転させた。

レポ市場について研究したスタンフォード大学のダレル・ダフィー教授(金融学)は「準備金を減らし米国債保有を増やす動きは一部の大手銀行で目立つ。米国債の増え方は当局のバランスシート圧縮の結果だと考えられるよりも大きい」と述べた。 「債券利回りの低下から利益を得るためかもしれないが、これは同時に、必要とする相手に貸し出せる準備金が減ることを意味する」と指摘した。

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFXブローカー

レート計算