海外資產配置月報:海外市場是階段性擾動,還是系統性拐點?

摘要:近期的市場動盪,本質上是增長與通脹以及無風險利率與盈利之間的賽跑,只不過利率階段性跑得太快走到前面,過猶不及。

回過頭看,2月份全球市場最大的“意外”就是大宗商品和美債利率快速上行引發的負回饋波動,所以,樂觀預期走得太快、用力過猛也不是好事。

目前,市場暫時得到一定喘息,10年美債也重新回到1.5%以下。但是,擺在投資者面前的問題是,這究竟只是情緒和交易引發的階段性噪音,還是需要做出系統性修正的拐點?

i. 此輪利率上行的本質?我們認為,近期因為增長預期向好推升利率又回饋回市場的動盪,本質上是增長與通脹、以及無風險利率與盈利之間的賽跑。

ii. 利率未來可能演變?短期內,我們認為利率可能在異常上沖後階段性緩和,進而使得市場得到一定喘息,但中長期上行仍是大方向、且以實際利率為主。我們維持此前10年美債1.5%的目標,待有效突破後等待再看到1.8%附近。美聯儲貨幣政策動向值得關注。

iii. 對資產價格潛在影響?短期利率上沖的緩和有望使市場得到喘息。在上行過快或者過高前,增長改善的大方向依然確立、且仍是主導變數。因此,我們維持目前階段股票仍是相對首選判斷,大宗商品大漲後計入預期過多建議部分獲利,債券和黃金仍不具備吸引力。此外,實際利率走高對高估值特別是“虛高”部分帶來相對更高壓力。

3月展望:利率短期緩和但中期仍上行;基本面主導下風險資產不悲觀

2月初,新一輪財政刺激預期升溫(《美國新一輪財政刺激漸行漸近》)與隨後疫情和疫苗積極進展安撫了1月底因美國散戶“熱情”與逼空事件帶來的過度亢奮擔憂(《GameStop事件:Game Stopped?》),市場重拾上行勢頭並再創新高。不過,事實證明,樂觀預期走得太快也不是好事。現在回過頭來看,2月較大的意外就是大宗商品和美債利率的大幅上行。

2月中旬後,對財政刺激“用力過猛”和大宗商品大漲後的通脹風險、以及美債利率快速走高對融資成本和高估值壓力的擔憂逐漸占了上風,特別是月末10年美債一度突破1.5%關鍵關口誘發了全球資產和市場的共振波動(《美債利率上行過快的挑戰》)。

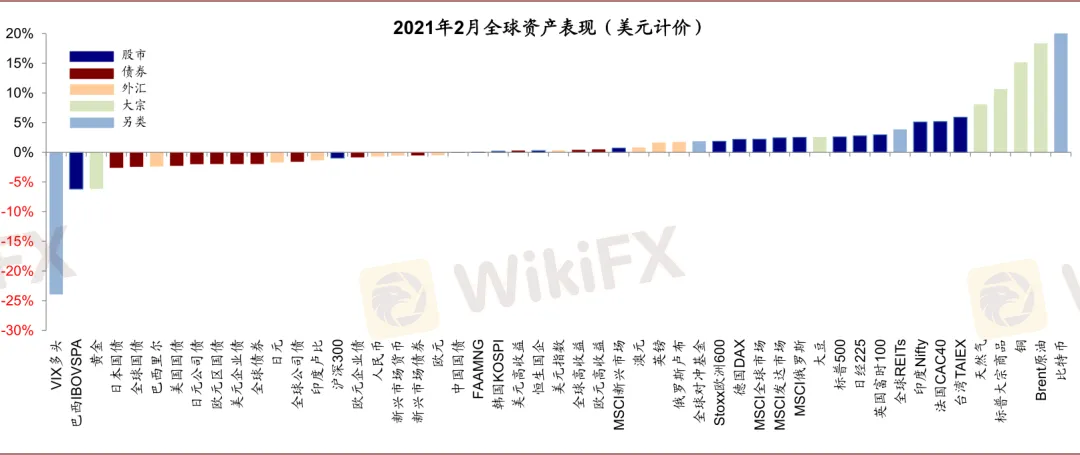

圖表: 2月全球大類資產表現:美元計價下,大宗>股>債;比特幣、原油、銅、天然氣、法國股市等領先;VIX多頭、巴西股市、黃金、債券等落後

目前,市場暫時得到喘息,10年美債也重回1.5%下方。但是,擺在投資者面前的問題是,這究竟只是情緒和交易引發的階段性噪音,還是需要做出系統性修正的拐點?

我們的幾個判斷如下:

i. 此輪利率上行的本質?我們認為,拋開一些交易與技術層面因素,近期因為增長預期向好推升利率又回饋回市場的動盪,本質上是增長與通脹、以及無風險利率與盈利之間的賽跑,只不過利率階段性跑的太快走到前面,過猶不及。

ii. 利率未來可能演變?短期內,如果不出現交易層面意外誘發連鎖反應的話,考慮到預期的計入和情緒釋放等因素,我們認為利率可能在異常上沖後階段性緩和,進而使得市場也得到一定喘息,但中長期上行仍是大方向、且預計以實際利率為主。我們維持此前10年美債1.5%的目標,待有效突破後等待再看到1.8%附近。未來新的催化劑可能來自拜登新財年預算案中對基建投資的規劃、以及接種的里程碑式進展等。這其中,美聯儲貨幣政策動向也值得密切關注,市場有預期美聯儲可能重啟扭曲操作(operation twist)。

圖表: 伴隨美債利率2月末突破1.6%,債券一度超賣嚴重

iii. 對資產價格潛在影響?短期利率上沖的緩和有望使市場得到喘息,尤其是高估值的科技股。即便利率上行特別是實際利率上行的壓力逐步顯現(《實際利率走高的含義與影響》),但目前看在上行過快或者過高前,增長改善的大方向依然確立、且仍是主導變數(美國增長甚至存在上行風險),就像利率上行也是中期趨勢一樣。

因此,我們維持目前階段風險資產如股票仍是相對首選的判斷,大宗商品大漲後計入預期過多建議部分獲利,債券和黃金仍不具備吸引力。此外,實際利率走高通過抬高真實融資成本對高估值特別是“虛高”估值部分帶來壓力,因此股票內部的相對表現差異也會更為明顯。

圖表: 近期利率的上行主要以實際利率為主,通脹預期變化不大

具體而言,我們的主要邏輯依據和3月我們認為值得重點關注的動態有:

►利率變化的短期關注點:交易因素、財政刺激預期、以及銀行持有國債的資本充足率要求。1)交易因素導致的上沖可能階段性緩和。上周四盤中10年美債利率一度突破1.6%呈現典型的交易因素影響,例如突破關鍵關口後觸發止損盤或程式化交易等等,進而導致債券利率波動率高達過去一年2倍標準差、同時債券嚴重超賣。目前看,這一部分交易在過去幾天略微平靜下來,暫時沒有造成進一步的連鎖反應。

2)財政刺激預期基本計入後也或等待下一個催化劑。1.9萬億美元的財政刺激在2月初民主黨人決定使用預算調節程式後便基本是板上釘釘(《美國新一輪財政刺激漸行漸近》),1月初和2月以來美債利率兩輪走高也都與此有關。因此,從市場角度而言,未來(我們預計在近期一兩周)1.9萬億美元的財政刺激,從市場預期角度也不算新增預期,反而是預期兌現了。接下來,可以關注下一個催化劑,如拜登提交2022年(2021年10月開始)新一財年預算案中(預計4~5月)是否會給出大規模的基建投資計畫,以及疫苗接種的里程碑式進展(每天200萬劑的速度可以在今年夏天左右實現70%的人口覆蓋)。

3)美聯儲對銀行機構投資國債資本充足率豁免要求的到期可能會階段性影響需求。疫情期間,美聯儲為緩解國債市場流動性壓力,允許大型金融機構可以不將持有國債納入資本充足率計算中,但這一豁免3月底截止[1]。截止三季度,美國銀行機構持有國債1.3萬億美元,占到總存量規模的5.5%,相比疫情前新增2850億美元。我們目前不清楚美聯儲是否會延長這一豁免,但如果取消的話,在美國銀行目前資本充足率處於歷史新高的背景下,可能更多體現為降低對國債的需求。近期財政部國債拍賣競拍率下降不排除是一個先兆,值得關注。

圖表: 截止三季度,美國銀行持有國債1.3萬億美元,占到總存量規模的5.5%,相比疫情前新增2850億美元

► 美聯儲政策:維持寬鬆姿態,關注後續政策動態。近期美債利率和債券市場的波動使得市場對於美聯儲在下一次議息會議(3月16~17日)採取一定干預措施的預期升溫,如重啟2011年9月曾經使用過的扭曲操作(operation twist)。參照2011年經驗,如果美聯儲重啟該操作的話,對於壓低長端利率將一定作用。另外,美聯儲是否會延長對銀行資本充足率豁免也值得關注。

圖表: 參照2011年經驗,如果美聯儲重啟扭曲操作的話,對於壓低長端利率將一定作用

整體基調上,如此前美聯儲主席鮑威爾所說,我們預計美聯儲仍將在較長時間維持寬鬆姿態。鮑威爾表示不預期通脹升至令人擔心的水準(troubling levels)且不認為通脹短期上升幅度很大或可持續。實際上,美聯儲此前引入平均通脹目標制就已意味著短期內政策重心主要在就業而非價格上。當前,近1000萬人的就業缺口因疫情因素還未恢復,即便按照2020年5月以來美國就業市場每月新增138萬人的平均速度,完全修復這一缺口也需要7個月,因此我們預計在今年較長時間內,整體貨幣條件和流動性環境仍將維持寬鬆狀態。

圖表: 近1000萬人的就業缺口因疫情因素還未恢復,即便按照2020年5月以來美國就業市場每月新增138萬人的平均速度,完全修復這一缺口也需要7個月

► 財政刺激:新一輪刺激即將兌現,經濟數據有望逐步體現效果。1.9萬億美元的財政刺激已經通過眾議院全體投票,目前僅剩參議院投票通過即可。不過參議院版本可能會取消在眾議院版本中15美元的最低時薪要求[2],這一修改需要眾議院重新投票,但我們預計不會遇到太大阻力。因此,目前看1.9萬億美元的新一輪刺激有望很快出爐,其中包含大量的直接補貼(低收入人群大人和兒童每人1400美元)和失業救助(每週400美元直到8月底),這將對提高居民可支配收入,支撐消費需求起到積極效果。實際上,伴隨著疫情和疫苗進展,以及2020年12月底第二輪9000億美元刺激出臺,居民儲蓄率、零售消費、PMI、新屋銷售等都已經又出現明顯改善。

圖表: 拜登近期提出新一輪1.9萬億美元的刺激規模已於眾議院通過

► 疫苗繼續加速:美國疫苗接種持續加速和疫情改善是整體改善方向。當前美國疫情持續改善,疫苗接種持續加速,目前每天170萬億劑左右,我們測算每天200萬劑的速度將使得美國可以在夏天左右實現70%人口覆蓋的群體免疫,而這又會進一步推動復工和服務性消費需求,也可能會成為下一個利率走高的催化劑。

圖表: 粗略匡算,如果能加快到每天200萬劑,那麼還需要5個月左右就可以實現70%的人口覆蓋目標

回過頭看,我們在2月建議關注高杠杆和擁擠交易下的潛在波動,可以降低倉位或以VIX對沖依然是恰當的,也起到了一定的積極效果(《海外資產配置月報(2021-2):2018年的市場對當前有何借鑒?》)。

往前看,如前文中分析,我們預計短期利率從上沖中緩和後有望使市場得到喘息,但仍需關注短期利率變化的波動,特別是高估值部分,因此在操作上可以降低倉位或增加波動率產品對沖。但現階段,我們維持股>大宗>黃金>債券排序,股票仍是相對首選,大宗商品大漲後計入預期過多建議部分獲利,而債券和黃金仍不具備吸引力。

► 跨資產看,在整體增長向好背景下,利率抬升帶來擾動而非逆轉,我們對權益資產維持積極看法。大宗商品計入預期過多,建議部分獲利瞭解。海外債券配置價值依然不大;黃金短期或因避險與波動有所反彈,但在實際利率上行背景下仍將承壓。歐洲疫苗接種依然緩慢以及美國新增財政刺激可能仍為美元指數提供支撐。

► 跨市場看,我們維持對美股整體上超配。歐洲疫苗進展依然緩慢,維持標配。新興市場需要關注利率走高的擾動,外需敞口大的市場仍是主要關注點。

► 板塊風格上,我們依然建議關注消費需求和出口鏈條的配置機會,產能利用率修復也值得關注;高估值成長股的相對收益和估值在利率走高背景下會有壓力。

我們的海外資產配置組合2月上漲1.59%(本幣計價),表現低於全球股市(2.44%,MSCI全球指數,美元計價)和大宗商品指數(10.67%)、好於股債60/40組合(0.67%)、全球債市(-1.97%,美銀美林全球債券指數,美元計價)。自2016年7月成立以來,該組合累積回報92.7%,夏普比率2.6。分項看美國股市、大宗商品等是組合上漲的主要貢獻,VIX及債券市場有所拖累。

圖表: 2月,我們的海外資產配置組合上漲1.59%(本幣計價)

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

英國FCA取消對KBFS Financial Limited的授權

塞浦路斯CYSEC對11家未經授權的投資公司發出警告

外匯知識+:5分鐘帶你系統了解「交叉匯率」

Bitcore最新受害者爆料詐騙手法:網友加LINE邀投資,誘導加碼拒出金

澳洲ASIC監管機構吊銷了JB Markets的澳洲金融服務牌照

HTFX這家經紀商適合外匯投資新手嗎?監管資訊、交易環境、整體評分全公開

交易環境測評:2024年外匯券商點差排行榜TOP5

轟動全球,外匯天眼外匯維權日活動受到全球40家以上知名媒體爭相報導

FCA 警示可疑複製公司冒充合法的Forexeze Limited

外匯經紀商是怎麼賺錢的?他們和交易者是命運共同體嗎?

匯率計算