債券?股市?黃金?比特幣?通脹時代到底該買什麼

摘要:距離我們去年討論通脹交易的Mind the Gap已經過去了差不多一個季度,這給了我們一個比較長的時間窗口去濾除噪音擾動,檢驗我們此前關於Reflation Trade一些猜想。

距離我們去年討論通脹交易的Mind the Gap已經過去了差不多一個季度,這給了我們一個比較長的時間窗口去濾除噪音擾動,檢驗我們此前關於Reflation Trade一些猜想。最近正還好是一個比較理想的關口:春節期間油和銅的顯著拉升,以及GS和CITI幾家大行旗幟鮮明的唱多,幾乎將所有人的注意力都轉移到通脹問題上來。而短期來看,“通脹”比起先前的Demo Sweep等等交易主題而言都要廣泛得多,它甚至還是一個傳播學問題,我們看到敘事(Narrative)和價格的相互強化,而許多誤解同樣甚囂塵上。

在這裏,我們嘗試不那麼似是而非地聊一聊的當前通脹傳播學裏的是與非,以及當前幾個主要的跨資產矛盾:債券vs股市、黃金vs比特幣的一些想法。

1、Steps of a New Reflation Trade

有關通脹這一敘事的宏觀驅動,市場上已經有很多半是定量半是定性的分析,我們簡單羅列如下:

長期資本開支不足對工業原料供給的後果開始顯現;

全球原材料和產成品庫存均處於低位;

DM非住宅私人投資存在“填坑”的向上動力;

……而住宅投資無疑將維持牽引;

病毒變異挑戰愈低,有效接種曙光已現,交運需求和線下消費恢復在望;

聯儲試圖節約子彈,但實質性地收水暫時不是考慮關鍵;

在經濟正常化之前,還將有一輪大規模救濟計畫呵護居民資產負債表;

美國的居民儲蓄和財政一般帳戶有待釋放;

而在居民部門“造血功能”恢復後,財政支出將轉入下一階段;

中國信貸脈衝回落的影響溫和且滯後;

……而更重要的是來自中國以外的增量需求突出;

新能源應用對於工業金屬需求具有長期的支撐;

OPEC+對於原油供給的控制能力維持較強狀態。

當然,其中既有長邏輯,也有短的故事,混為一談也並不明智,但想要將它們從市場價格中乾淨地拆解出來也並不容易。因而,我們嘗試跳脫出這些敘事,但更多地從“階段論”的角度去推測

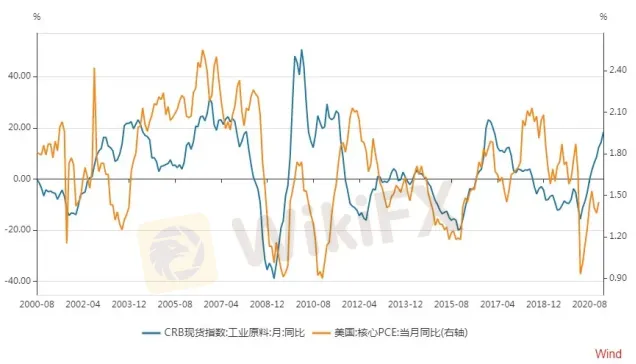

在當前這一時點,美國和歐洲的Headline以及Core CPI都已經在某種程度接近中樞水準,因而經典定義上“再通脹”可能接近最後的階段,實質性的通脹即將來臨(基數的加持可能會讓未來幾個月的數據相當誇張)。但放在貨幣政策所關注的通脹框架裏看,本輪“通脹”則明顯表現出其工業品引領的特徵,而除建築、金融外的服務類對消費通脹的拖累仍然明顯——正如各國央行官員們強調的:就業市場的復蘇的將是一個漫長的過程。如是,消費品通脹的持續落後的 “再通脹”窗口可能還將持續相當的時間,並營造一個類似於2009-2011年的大環境。

(2019-2011的“再通脹”環境明顯)

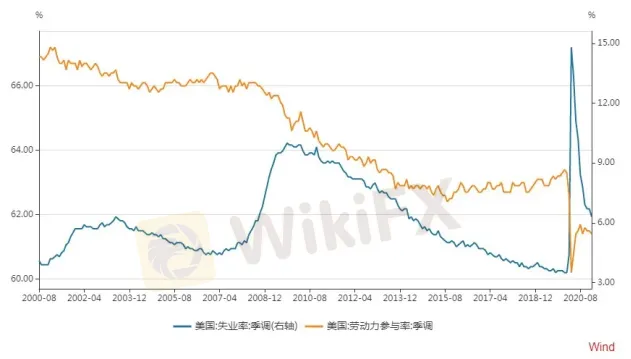

但畢竟時過境遷,當全球總需求的邊際增量由彼輪的中國主導轉變為本輪的DM主導,似乎為“再通脹”的遠景蓋上了一些不確定性。一來,我們已經許多年沒有看到DM製造業實質性的產能擴張了,冷戰中期的競賽式擴張和90年代的互聯網應用似乎已經成為不可逾越的歷史高峰;二來,僅是美國就有2%的勞動力被COVID震出了勞動力市場(可能還不包括Death Toll),進而帶來較為長期的經濟後果和財政依賴。而我們所能期盼的,就是DM高度寬鬆的財政政策為產業和居民的資產負債表(甚至是現金流量表)的一切問題買單。而這一副“百尺竿頭更進一步”的圖景,看起來並不如當年在一個並不成熟、餘裕充分、體量廣大的市場裏,“啟動地產+運動基建”那麼Solid。

在一場轟轟烈烈的通脹交易中,我們終有一天要面對遠景的到來和現實的驗證,似乎並不是現在,但會是什麼時候呢?

(勞動參與率的下跌將形成長期的拖累)

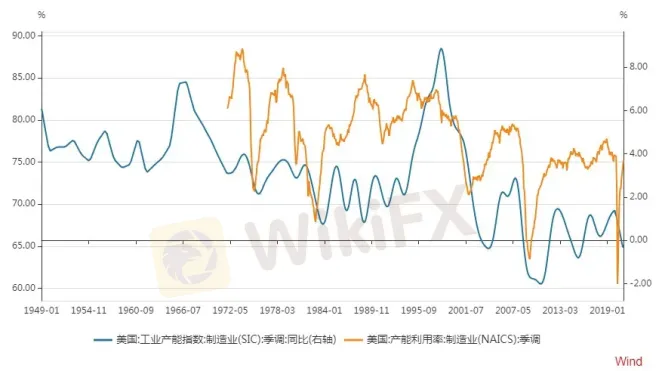

(美國的產能週期:往者不可諫)

因而對於這一輪“再通脹”,我們還需要進一步地細分出兩個階段:即邁向正常化的階段+中長期復蘇的階段,二者的分野,就在經濟正常化速度最快的時間。在此之前,“再通脹”的各類邏輯都可以囫圇吞棗地演繹,商品價格加速度到達頂峰(很有可能在敘事的推動下出現overshooting);而在此之後,中長期邏輯的驗證將逐步進入視野——儘管這並不意味著商品價格必然出現趨勢下行或者交易邏輯徹底反轉,但預期分化將使得波動率明顯歸來,市場也將對政策的接續問題愈加敏感,這將迫使政策層更為頻繁且明確地做出回答。

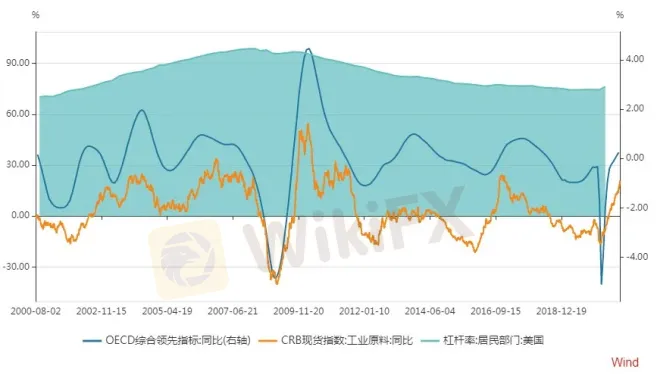

(2009年末的節點:再通脹交易的頂峰的出現,伴隨著經濟邊際增速最大化+居民部門去杠杆的起點)

而這個分野何時出現?歷史中走出大疫的參照寥寥無幾,我們對此可能只能做一些形而上的思考。按2009年末的經驗,這一時點耦合了美國居民杠杆率的穩定並開始漫長的去杠杆的起點(這是金融危機的最核心矛盾),那麼,是否主要矛盾的反轉可以用來作為前瞻判斷的依據?那麼以此推測,本輪的這一臨界點或許將在主要DM國家達到有效疫苗接種率、解除社交疏離後出現。此後的市場將有什麼樣的變化,我們不宜言之過早,但無疑在此之前,我們不需要特別擔心“再通脹”會面臨本質性證偽的挑戰,而更值得關注的是一些短期的事件衝擊,短期內動搖了本文一開始羅列的“再通脹”的敘事,無論是油價供給和庫存的短期波動還是美國財政刺激落地的sell the fact,都可能會提供一些Buy the dip的機會。

在當前這個階段,做多邊際定價力量落在ex China的商品,以及rate steepener的方向不會引致很多挑戰,但近幾日的市場波動顯然也沒有讓人很好過,尤其對於權益和貴金屬。市場緊張地盯著UST10Y以及TIPS,對名義或者實際利率的上行的擔憂愈發濃重。我們近期也看到很多測算,一個廣受歡迎的結論是,當UST10Y上升至1.5%-1.7%左右,對美股的衝擊將明顯加大,而按目前UST10Y的上行速度,達到這一區間似乎並不遙遠。

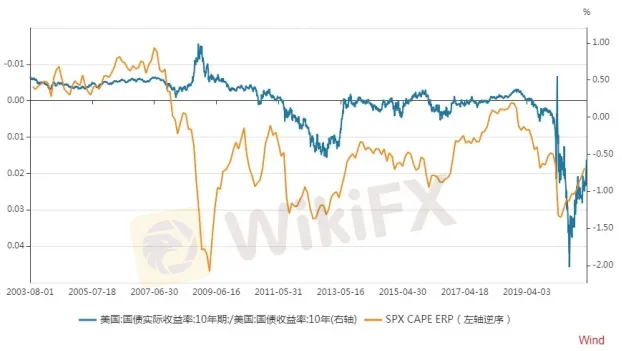

固然,折現率在權益估值DDM公式中的作用不可忽略,但其選擇總是一種藝術。尤其在一個利率曲線快速陡峭化的過程中,將長端國債收益率作為折現率來理解是值得商榷的。筆者更傾向於將UST10Y作為一種資產去衡量其和美股的關係(即Fed Model內含的股債輪動框架),而這指向的結論是,貨幣政策將是二者之間的重要緩衝。而一個採取的平均通脹目標(AIT)框架的美聯儲,可能進一步打破“實際利率/名義利率”的長期配比,進而導致UST10Y與美股的歷史關係出現偏移。新的關係會是怎樣?我們未必能精確地知道,但權益估值作為一個整體,可能將有更多的空間來容忍UST10Y的上行。

(長期來看,實際利率對名義利率影響的式微,與ERP的中樞抬升(左軸逆序)一致,在CAPE估值同步走高時,市場卻自動做出了“更合理”的辯護)

對於權益而言,我們理解處於高位的市場需要一個理由來調整情緒,但隨之而來的波動未必意味著趨勢的終點,而更可能是風格的再平衡。

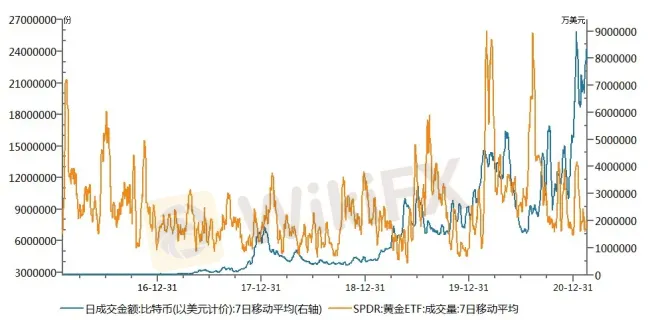

而就貴金屬而言,金價和實際利率走勢的持續分叉似乎顯示近期黃金的對於通脹預期變得相當不敏感,同樣地,對通脹更為敏感的白銀也滯後於其他有色金屬的表現。對於後者,一個可能的解釋是在去年的一波亮眼表現後,白銀正蟄伏等待著通脹交易的最激進階段。但黃金的走勢似乎需要一些額外的解釋,一個答案或許是來自加密貨幣的競爭和分流。正如近期多位來自央行和市場的大佬所論述的,“比特幣似乎是黃金的競爭者”。

(BTC和黃金的成交量出現分化)

去年以來,加密貨幣的go viral一如既往伴隨著巨大的爭議。出於對未知和技術細節的謹慎,我們盡可能地規避“認知深度”、“犯罪工具”、“Tulip Bubble or Scam”等等討論,而更多嘗試以一種敘事驅動的非傳統資產視角去理解這一現象級的事件。

在加密擁躉者的敘事中,我們熟知的中心化、以信用貨幣為媒介的金融世界從票據發展而來,為匹配盈餘和赤字單位而出現的各式票據仲介,最終攫取了信用和貨幣派生的權力,並帶來了無盡的通脹和金字塔型的世界;而光怪陸離的加密世界則嘗試以一種去中心化、點對點的方式,構建一套圍繞通縮貨幣所運行的金融系統。最初出現的BTC標誌著新貨幣形式的嘗試,而隨之出現的ETH則在貨幣的基礎上更進一步,承載了去中心化金融(DeFi)系統的夢想。這個世界展示給人的,似乎是一片尚未、也永遠不會被鑄幣稅污染的處女地——你與對手交換貨幣與利息,唯一需要支付的“稅收”就是Gas——對算力這一公共品消耗的補償。

這個未來能實現嗎?每個人都持有自己的見解。儘管BTC支付似乎已經逐步滲透到了傳統金融的世界,央行們也似乎在開發自己的數字貨幣,但二者都只是在payment這一個狹窄領域構築起橋樑,在此背後,兩個世界的競爭性關係仍然不會改變。對於此,一個公平的評價是,加密貨幣幣值的劇烈波動,使得它們目前還遠稱不上是成熟的貨幣體系,但作為一種資產已經綽綽有餘:遠景的信仰者將它們作為一種風險投資;而傳統金融市場的參與者則關注到它們貯值的價值,以及一種行為動機——Fear of Missing out.

有些諷刺的是,這一輪加密貨幣牛市在很大程度上不是一場極客的狂歡,而是起於傳統機構投資者對其資產屬性的發現——廣義的資本化(Capitalization)過程。一個或許可以勉強借鑒的歷史,可能是土地資產在中國改革開放進程中的資本化之路,不過我們對加密貨幣是否一種要素還缺乏統一的認識罷了(中國已經將大數據作為一種要素,誰知道呢?)。在此過程中,價格更多被敘事驅動,而敘事又成為從社會意識到用腳投票的複雜映射的一環。這提供了一種給加密貨幣估值的思路,即梅特卡夫定律(Metcalfes Law):活躍節點數量之於整個網路的價值。

最近霍華德馬克思的備忘錄提供了一些啟發:在一個無界的網路空間和有界的資訊繭房共存的時代,敘事不僅對BTC,在任何資產的投資策略中都扮演了更重要的角色。無論如何,在世界對“BTC是什麼”形成共識之前(這一共識必須是用腳投票的),敘事的正回饋與負回饋都將使得數字貨幣保持著驚人的波動率,也使得對於大部分投資者而言,它都很難在配置上對黃金形成完全的替代。

而更為有趣的是,隨著資本化程度的逐步提高,究竟是加密貨幣愈來愈像一種傳統資產,還是傳統金融機構參與到DeFi的治理中來?

儘管這個世界總是渴望著答案,對於這個問題,我們暫且從闕吧。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

相關閱讀

簡單易懂的交易系統:無需任何技術指標的最佳趨勢交易策略

如果你正在尋找最佳趨勢交易策略,那麼這種貨幣交易策略或許適合你。這是一種不需要任何交易指標、適用任何時間框架及貨幣對的價格行為交易策略。

馬斯克賣股還有隱情?《大空頭》原型:別被騙了 他其實為了還債

“馬斯克賣股導致特斯拉大跌”無疑是本周市場上最熱議的話題,作為特斯拉長期以來最忠實大空頭,邁克爾·伯裏(Michael Burry)也加入了討論,並提出了不一樣的想法。

很多人的一生,都在為自己的情緒買單!

有一天,一條饑餓的蛇爬進了一家木工店尋找食物。當它經過地上的鋸子時,身體被鋸子割傷了一點。它憤怒地轉過身去,一口咬住鋸子。結果鋸子絲毫無損,它卻把自己的嘴也弄傷了。蛇更加憤怒了,紅著眼睛,沖上去用力地把鋸子纏住。最後它用盡了全身的力氣,也沒有傷害到鋸子,反倒是自己被鋸死了。可憐的蛇至死也沒有明白,殺死它的並不是鋸子,而是自己失控的情緒。

做交易需要天賦嗎?

一位著名操盤手,說過一句名言:市場最終會給每個人內心最想得到的東西。

天眼交易商

熱點資訊

澳洲ASIC 宣布高階主管領導層退出

黑平台Hengtuo Finance詐騙手法揭密:誆稱跟單操作黃金輕鬆賺,指控洗錢凍結帳戶拒出金

投資人請小心仿冒中信證券!誆稱充值贈高額禮金,藉故凍結帳戶騙繳費

最近很多人詢問T4Trade的評價,這家經紀商是詐騙嗎?監管情況與平台環境一次看

加密貨幣和外匯市場有什麼區別?

Bell Potter天眼評分滿高的,這家外匯券商好用嗎?

塞浦路斯CYSEC 對 16 家未經授權的投資公司發出警告

香港券商Global Immense高寶來傳交易糾紛,投資人申請出金1個月仍未到帳

匯率計算